Що вам потрібно знати про банківську кризу в США та її ринкові наслідки

Банківські кризи існують стільки, скільки існують банки. Класичний різдвяний фільм «Це чудове життя» — це найпростіший спосіб зрозуміти концепцію. Банки, у своїй найпростішій формі, беруть депозити, а потім видають позики на ці гроші. Банк отримує різницю між відсотками, які він сплачує вкладникам, і ставкою, що стягується за кредитом, за вирахуванням будь-яких збитків, якщо позичальники не повертають кредит. Подібно до Bailey Brothers Building and Loan, усі банки не мають готівки, щоб виплатити вкладникам, якщо велика кількість захоче зняти гроші одночасно, що також відоме як набіг на банк. Навіть інакше платоспроможні банки можуть бути знищені кризою довіри. З цієї причини уряд створив різні програми, включаючи вимоги до капіталу та страхування FDIC, щоб зміцнити довіру до банківської системи.

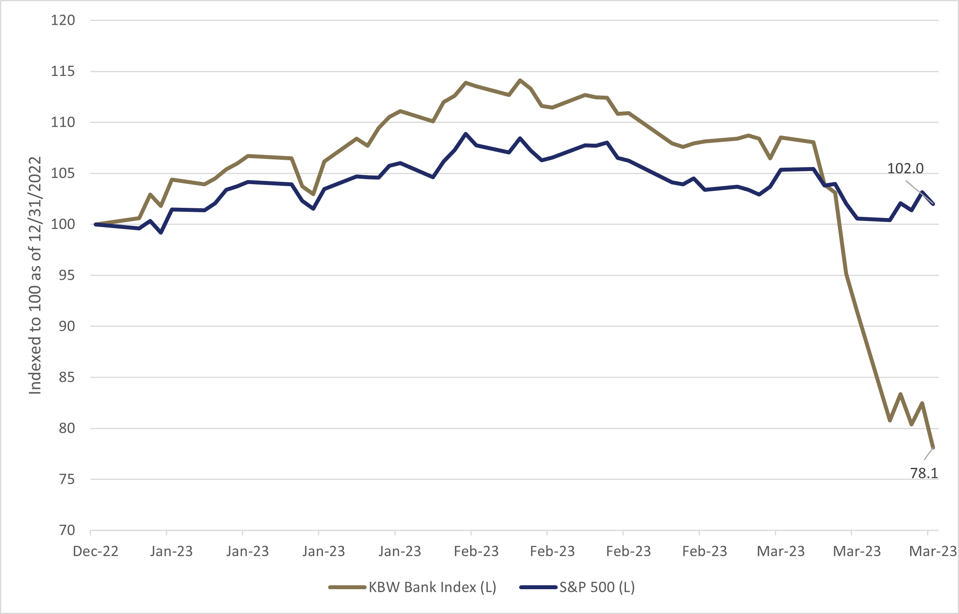

Епічний крах Silicon Valley Bank (SIVB VB) сколихнув фінансові ринки та підірвав довіру до інших банків. Хоча акції загалом постраждали, акції банків особливо сильно постраждали: індекс KBW Bank знизився майже на 22% з початку року.

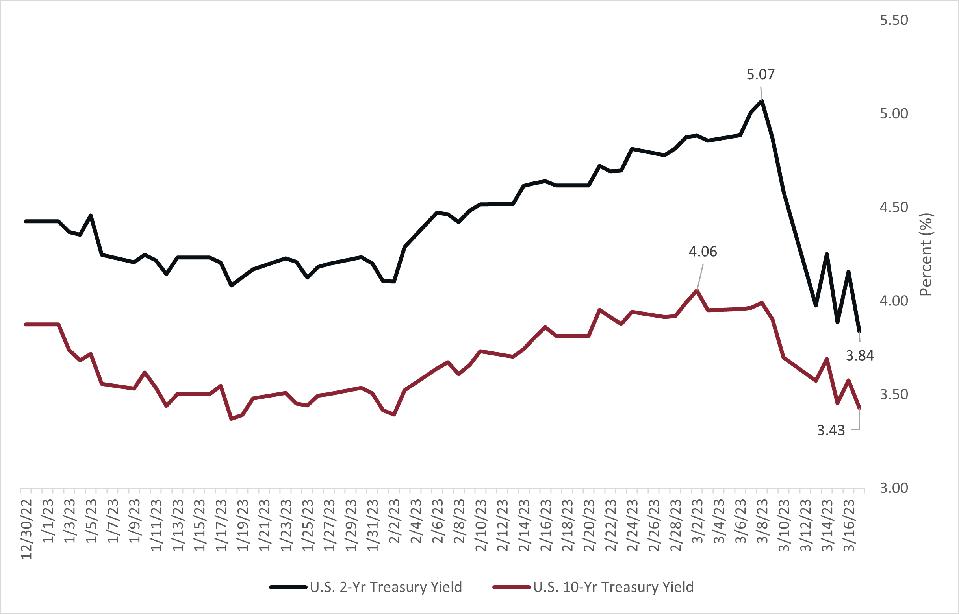

Ще одним наслідком банківської кризи стало падіння прибутковості державних облігацій. Реакція на безпеку призвела до стрімкого зниження прибутковості казначейських облігацій порівняно з останніми максимумами, особливо для короткострокових облігацій.

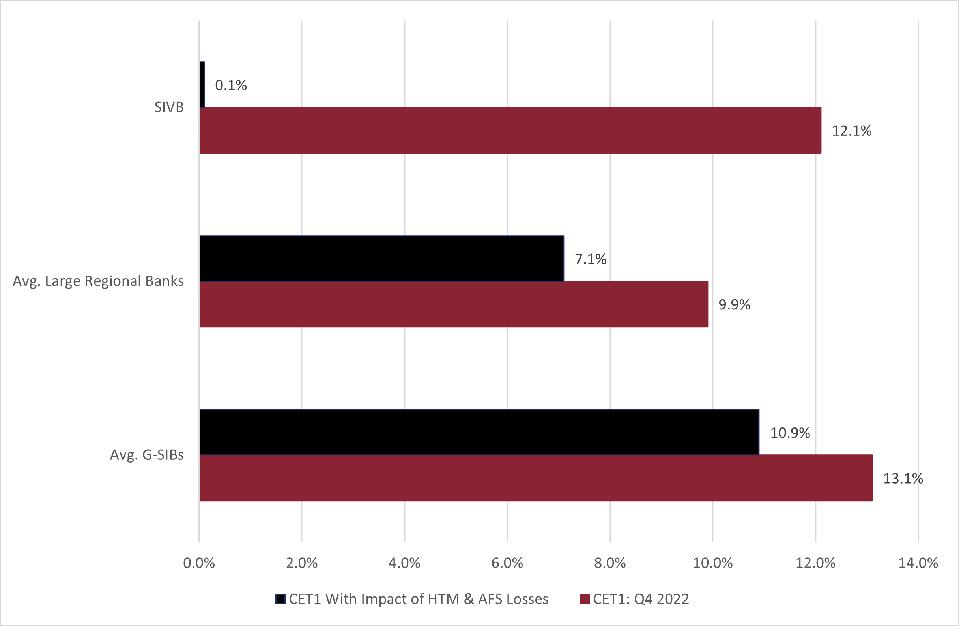

Банківські регулятори та інвестори використовують звичайний власний капітал першого рівня (CET1) для вимірювання обсягу банківського капіталу, доступного для покриття збитків. Чим вище CET1, тим краще. Окрім надання позик, банки інвестують готівку вкладників у цінні папери у двох сегментах: доступні для продажу (AFS) і утримувані до погашення (HTM). Ці групи є важливими, оскільки цінні папери, наявні у продажу, відображаються за ринковою вартістю, а HTM обліковується за амортизованою вартістю. Ця різниця має вирішальне значення, оскільки прибутковість 10-річних казначейських облігацій зросла з 0,5% у серпні 2020 року до 4,1% у березні 2023 року, внаслідок чого більшість банківських портфелів облігацій HTM мали значні нереалізовані збитки, які не відображені у фінансовій звітності банку.

Коли дані Silicon Valley Bank скориговані з урахуванням збитків у його портфелі HTM, у нього залишилася лише частина його капіталу, яка все ще не враховує можливі втрати від його кредитного портфеля. На відміну від Silicon Valley Bank, середні великі регіональні банки та глобальні системно важливі банки (G-SIBs) мають надійну запасну частину капіталу навіть після обліку збитків від цінних паперів. Основними G-SIBS США є JP Morgan (JPM), Bank of America BAC (BAC), Citigroup C (C) і Goldman Sachs (GS), які підлягають додатковому регулятивному контролю та вищим вимогам до капіталу.

Після краху Silicon Valley Bank Федеральна резервна система оголосила про нову програму, щоб допомогти банкам задовольнити запити вкладників на зняття коштів і відновити довіру. Програма банківського термінового фінансування (BTFP) дозволяє банкам позичати номінальну вартість будь-яких державних облігацій, що знаходяться в портфелі банку, за дуже розумною ставкою.

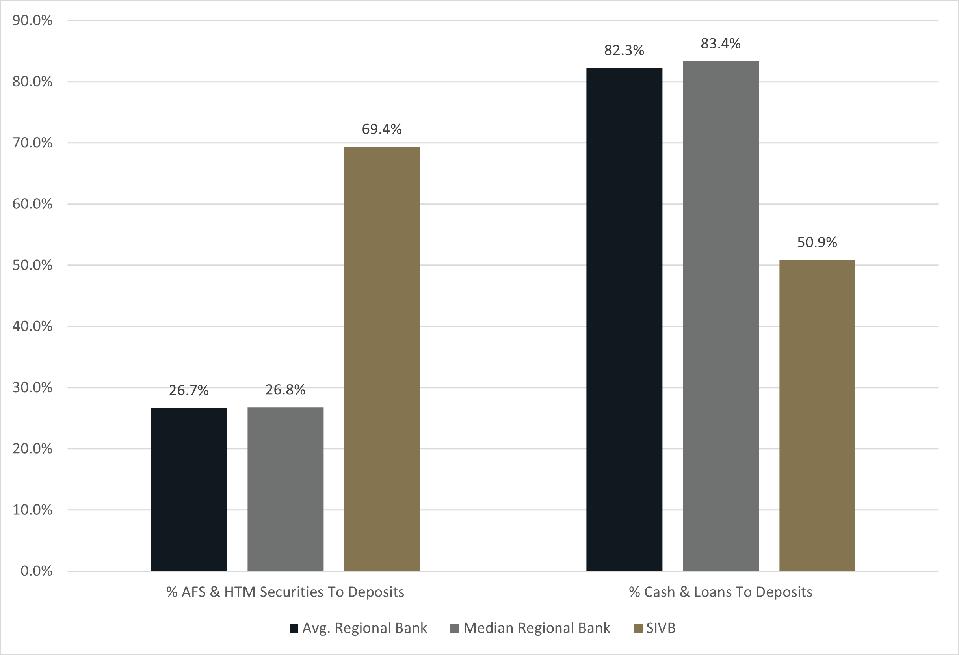

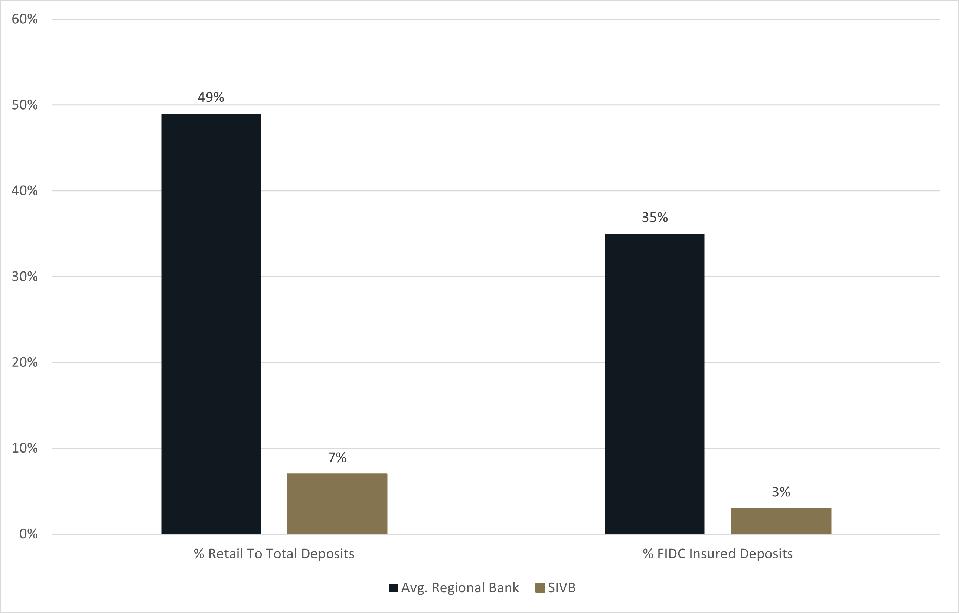

Іншою проблемою для Silicon Valley Bank був надмірний розмір його портфелів цінних паперів порівняно з депозитами. Ця відмінність від типових регіональних банків є життєво важливою в нинішньому середовищі, оскільки зростання прибутковості призвело до величезних втрат у портфелях облігацій.

Важливо також зазначити, що лише 3% депозитів банку Silicon Valley Bank підпадають під страхування FDIC. За даними Goldman Sachs, середній розмір рахунку Silicon Valley Bank становив 1 251 000 доларів США проти 177 000 доларів США в середньому регіональному банку. Значний середній розмір рахунку важливий, тому що, як тільки ці великі рахунки починають боятися, вони мають сильний стимул втекти, оскільки більша частина вартості їхнього рахунку може бути втрачена через банкрутство банку, оскільки вона перевищує ліміт FDIC. У порівнянні з часами Bailey Brothers вкладникам більше не потрібно стояти в черзі біля банку, щоб перемістити свої гроші. Потрібно лише кілька клацань миші, щоб збільшити тиск у банку.

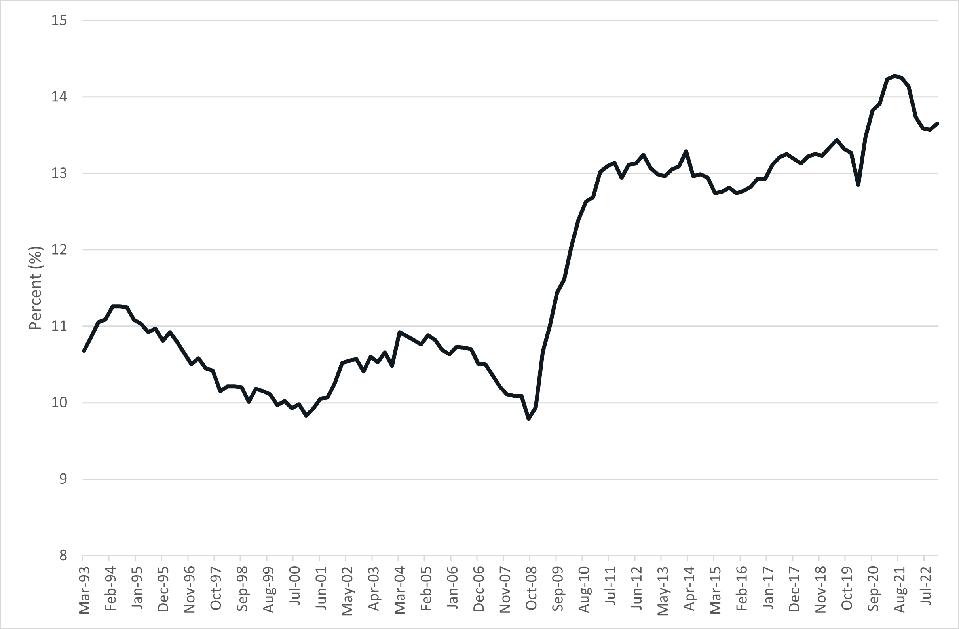

Незважаючи на нинішню кризу, банківська система США має високий за кілька десятиліть рівень капіталу. Хоча підвищення прибутковості та коливання в економіці виявили слабкі сторони деяких банків, банківський сектор, схоже, не піддається високому ризику систематичного банкрутства чи колапсу.

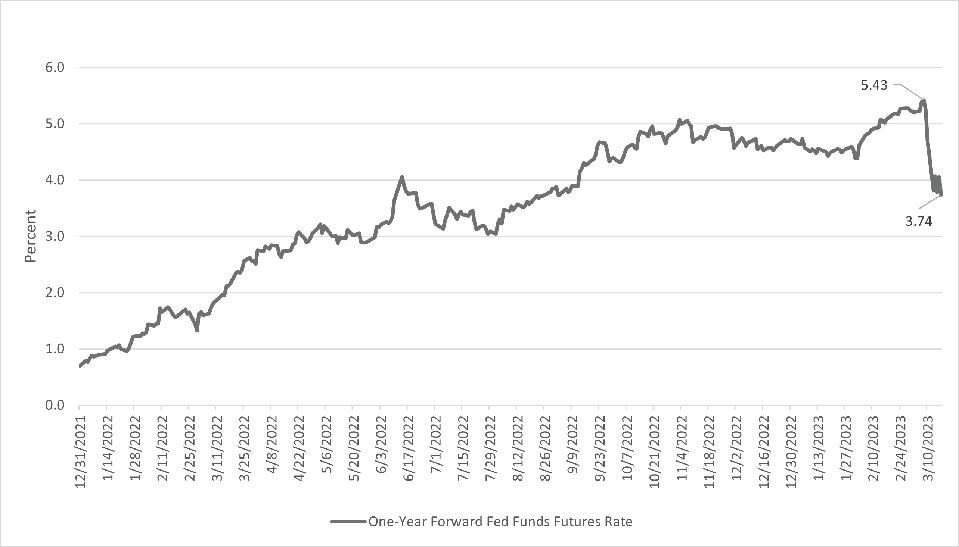

Цього тижня Федеральна резервна система (ФРС) збирається в середу і, ймовірно, знову підвищить процентні ставки для боротьби з інфляцією. Різниця полягає в тому, що після кризи довіри до банківської системи ФРС має підвищити короткострокові процентні ставки лише на 25 базисних пунктів (0,25%), а не незначну ймовірність підвищення на 50 базисних пунктів до Крах банку Кремнієвої долини. Деякі навіть вважають, що ФРС взагалі не підвищуватиметься цього тижня. Річна форвардна ставка ФРС за ф’ючерсами зараз відображає очікуване зниження ставок, яке розпочнеться цього літа, і збільшення ймовірності рецесії внаслідок тиску на фінансову систему.

Підсумовуючи, банківська система навряд чи змусить США перейти від Бедфорд-Фоллз до Поттерсвіля. На відміну від глобальної фінансової кризи, нинішня банківська проблема виглядає швидше як проблема ліквідності для більшості банків, ніж проблема платоспроможності. Цей ймовірний щасливий кінець не означає, що на деякі банки, які ринки вважаються слабшими, не буде й надалі особливого тиску. Інвесторам було б розумно знати, чим вони володіють, інвестуючи у фінансовий сектор. Крім того, будь-які триваючі негаразди в банківській системі негативно вплинуть на загальний ринок і економічні перспективи.