¿Debería comprar acciones de Philip Morris en lugar de sus pares del sector?

Share

![]()

ESPAÑA – 2022/03/23: En esta ilustración fotográfica, se muestra un logotipo de Marlboro en un teléfono inteligente con un … [+] logotipo de Philip Morris International en el fondo. (Ilustración fotográfica de Thiago Prudencio/SOPA Images/LightRocket vía Getty Images)

SOPA Images/LightRocket a través de Getty Images

Creemos que las acciones de Colgate-Palmolive (NYSE: CL) son actualmente una mejor elección que las acciones del gigante tabacalero Philip Morris (NYSE: PM) en el sector defensivo del consumidor. Aunque Philip Morris cotiza a una valoración comparativamente más alta de 5,0x de los ingresos finales frente a 3,8x de Colgate-Palmolive CL, esta brecha en la valoración tiene sentido hasta cierto punto, principalmente dada la rentabilidad superior de la compañía tabacalera, como se analiza a continuación.

Si miramos la rentabilidad de las acciones, Philip Morris, con una caída del 1% en los últimos doce meses, ha superado a Colgate-Palmolive, con una caída del 7%, y a los mercados más amplios, con el índice S&P500 cayendo un 15%. Hay más en la comparación, y en las secciones a continuación, discutimos por qué creemos que las acciones de CL ofrecerán mejores rendimientos que las acciones de PM en los próximos tres años. Comparamos una serie de factores, como el crecimiento histórico de los ingresos, los rendimientos y la valoración, en un análisis de panel interactivo de Philip Morris frente a Colgate-Palmolive: ¿Qué acción es una mejor apuesta? Partes del análisis se resumen a continuación.

1. El crecimiento de los ingresos de Colgate-Palmolive ha sido mejor en los últimos años

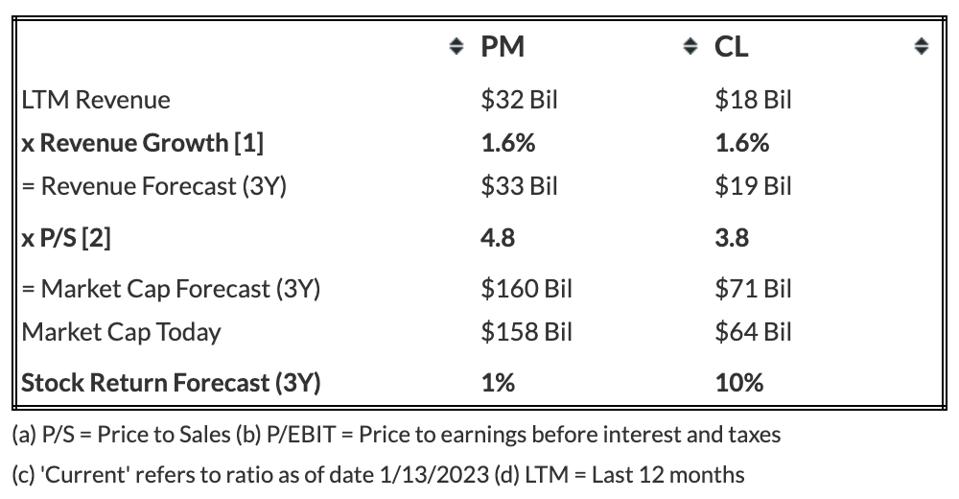

Ambas empresas registraron un crecimiento de las ventas en los últimos doce meses. Aun así, el crecimiento de los ingresos de Philip Morris del 3,5 % es marginalmente mejor que el 2,3 % de Colgate-Palmolive. Sin embargo, si tuviéramos que mirar un marco de tiempo más largo, a Colgate-Palmolive le va mejor, con un aumento de sus ventas a una tasa de crecimiento anual promedio de 3.9% a $17.4 mil millones en 2021, frente a $15.5 mil millones en 2018, mientras que las ventas de Philip Morris creció a una tasa promedio de solo 2.1% a $31.4 mil millones en 2021, frente a $29.6 mil millones en 2018. Philip Morris vende sus productos de tabaco en mercados fuera de los EE. UU. Los ingresos se generan a partir de la venta de cigarrillos y su oferta insignia de tabaco sin humo: IQOS. Debido a interrupciones en el suministro, el crecimiento de los ingresos de la empresa se vio afectado durante la pandemia. A fines de 2022, Philip Morris adquirió más del 90 % de las acciones de Swedish Match AB en un acuerdo de $16 mil millones, lo que fortalecerá su posición en productos sin humo. Colgate-Palmolive es un fabricante y distribuidor líder de productos para el hogar, el cuidado de la salud, el cuidado personal y veterinarios, que opera en mercados globales. Obtiene alrededor del 45% de sus ingresos de productos para el cuidado bucal. También ha visto aumentar sus ventas en los últimos trimestres en función del crecimiento de los precios, parcialmente compensado por la disminución del volumen y los obstáculos en el mercado de divisas. Se espera que esta tendencia continúe en el corto plazo, con el fortalecimiento del dólar y un entorno macroeconómico desafiante. Nuestros paneles de Comparación de ingresos de Philip Morris y Comparación de ingresos de Colgate-Palmolive brindan más información sobre las ventas de las empresas. De cara al futuro, se espera que ambas empresas aumenten sus ingresos a un ritmo similar durante los próximos tres años. La siguiente tabla resume nuestras expectativas de ingresos para las dos compañías durante los próximos tres años. Apunta a una CAGR del 1,6 % para Philip Morris y Colgate-Palmolive, según el análisis de Trefis Machine Learning. Tenga en cuenta que tenemos diferentes metodologías para las empresas que se ven afectadas negativamente por Covid y aquellas que no se ven afectadas o que se ven afectadas positivamente por Covid al pronosticar ingresos futuros. Para las empresas afectadas negativamente por Covid, consideramos la trayectoria de recuperación de ingresos trimestrales para pronosticar la recuperación a la tasa de ejecución de ingresos anterior a Covid. Más allá del punto de recuperación, aplicamos el crecimiento anual promedio observado tres años antes de Covid para simular un regreso a las condiciones normales. Para las empresas que registran un crecimiento de ingresos positivo durante Covid, consideramos el crecimiento promedio anual antes de Covid con cierto peso para el crecimiento durante Covid y los últimos doce meses.

Pronóstico de Crecimiento Anual – PM vs. CL

Tréfis

2. Philip Morris es más rentable

El margen operativo de Philip Morris del 35,4% durante los últimos doce meses es superior al 16,1% de Colgate-Palmolive. Esto se compara con cifras de 31,8% y 21,0% en 2019, antes de la pandemia, respectivamente. El margen de flujo de caja libre de Philip Morris del 36,9 % es mejor que el 20,1 % de P&G. Nuestros tableros Comparación de ingresos operativos de Philip Morris y Comparación de ingresos operativos de Colgate-Palmolive tienen más detalles. En cuanto al riesgo financiero, el 34,9 % de la deuda de Philip Morris como porcentaje del capital es mucho mayor que el 12,9 % de Colgate-Palmolive, mientras que su efectivo del 11,9 % como porcentaje de los activos es mayor que solo el 5,8 % de esta última, lo que implica que Colgate -Palmolive tiene una mejor posición de deuda, pero Philip Morris tiene más colchón de efectivo.

3. La red de todo

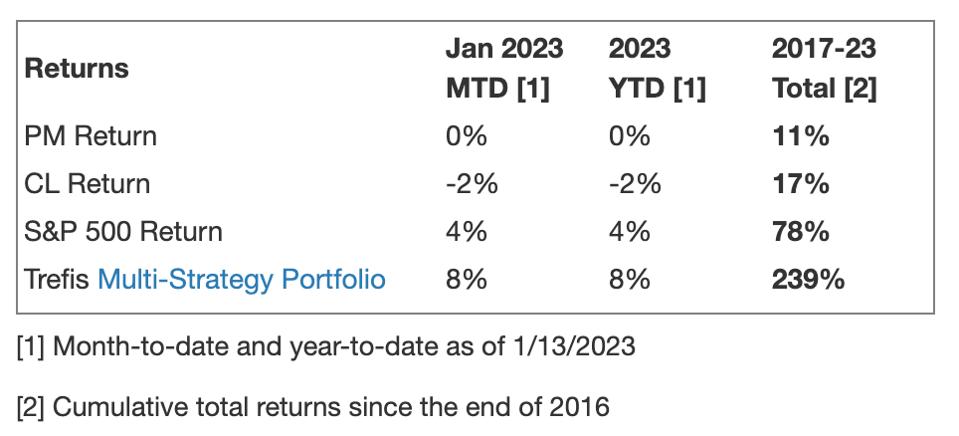

Vemos que Colgate-Palmolive ha demostrado un mejor crecimiento de los ingresos en los últimos años, tiene una mejor posición de deuda y está disponible a una valoración relativamente más baja. Por otro lado, Philip Morris es más rentable y tiene más colchón de efectivo. Ahora, mirando las perspectivas, usando P/S como base, debido a las altas fluctuaciones en P/E y P/EBIT, creemos que Colgate-Palmolive es actualmente la mejor opción de las dos. La siguiente tabla resume nuestras expectativas de ingresos y rentabilidad para Philip Morris y Colgate-Palmolive durante los próximos tres años y apunta a una rentabilidad esperada del 10 % para CL durante este período frente a una rentabilidad esperada del 1 % para las acciones de PM, lo que implica que los inversores están es mejor comprar CL que PM, según el análisis de Trefis Machine Learning (Philip Morris vs. Colgate-Palmolive), que también brinda más detalles sobre cómo llegamos a estos números.

Pronóstico de retorno de acciones – PM vs. CL

Tréfis

Si bien parece que las acciones de CL pueden superar a las acciones de PM, es útil ver cómo les va a los pares de Philip Morris en las métricas que importan. Encontrará otras comparaciones valiosas para empresas de todas las industrias en Peer Comparisons.

Además, la crisis de Covid-19 ha creado muchas discontinuidades de precios que pueden ofrecer oportunidades comerciales atractivas. Por ejemplo, se sorprenderá de lo contraria a la intuición que es la valoración de las acciones de Philip Morris frente a Entergy ETR.

¿Qué sucede si, en cambio, busca una cartera más equilibrada? Nuestra cartera de alta calidad y nuestra cartera multiestrategia han vencido al mercado constantemente desde finales de 2016.

Rentabilidad de PM y CL en comparación con la cartera multiestrategia de Trefis

Tréfis

Invierta con las carteras Trefis Market Beating

Ver todas las estimaciones de precios de Trefis

{kind=link}