Лише половина Уолл-стріт не згодна з Федеральним резервом

Голова ФРС Джером Пауелл проводить прес-конференцію під час роботи трейдерів на NYSE (фото Спенсера Платта)

Getty Images

Поточна політика Федерального резерву щодо підвищення процентної ставки зосереджена на подоланні надто високої інфляції. Майбутній аналіз Уолл-стріт передбачає успіх ФРС, що призведе до нижчої стабільної інфляції та процентних ставок. Таким чином, немає ніяких очевидних розбіжностей між ФРС і Уолл-стріт.

Отже, чому є повідомлення про те, що вони не погоджуються? Тому що є дві сторони погляду Уолл-стріт. Одна половина погоджується, а друга – ні.

Дві половини Уолл-стріт

По-перше, це професіонали, які особливо зосереджені на процентних ставках та інфляції: банкіри, аналітики облігацій та менеджери фондів облігацій. Вони більше узгоджуються з мисленням і діями ФРС, особливо беручи до уваги ризики помилитися щодо інфляції. (Пам’ятайте, цінні папери з фіксованим доходом залежать від інфляції та змін процентних ставок. Неглибока або помірна рецесія викликає менше занепокоєння, і її можна навіть вітати.)

По-друге, це професіонали, які особливо зосереджені на економіці та зростанні бізнесу: інвестиційні банкіри, аналітики акцій та менеджери фондів акцій. Їхня увага зосереджена на ризиках того, що ФРС надто жорстко стисне і спричинить рецесію. (Пам’ятайте, що стосується акцій, інфляція часто супроводжує зростання. Тому ці професіонали влаштовують стабільну помірну інфляцію, ніж ризик рецесії, щоб знизити інфляцію до 2%).

Розкол помітний у цих двох п’ятничних (13 січня) статтях у The Wall Street Journal, хоча терміни «менеджери грошей» та «інвестори» застосовуються до обох сторін Уолл-стріт.

Головна сторінка: "Ринки, розкол ФРС щодо прогнозів ставок"

«Багато фінансових менеджерів прогнозують, що інфляція досягла піку, і тиск на ціни впаде настільки швидко, що ФРС відкличе частину підвищення процентної ставки до кінця року, як це було в 2019 році, лише через сім місяців після її останнього підвищення.

«Офіційні особи ФРС висловлювали інше повідомлення: цього разу буде інакше, тому що інфляція набагато вища».

У розділі «Почуте на вулиці»: «Про інфляцію інвестори борються з ФРС»

«Отже, інвестори думають, що інфляція швидко знизиться, що політики піднімуть ставки менше, ніж вони думають, і фактично будуть знижувати ставки до кінця року. Політики, ймовірно, хвилюються, що оптимізм інвесторів щодо ставок може витікати. в економіку, роблячи боротьбу з інфляцією більш тривалою».

Чи справді Уолл-стріт очікує 2% інфляції? Немає

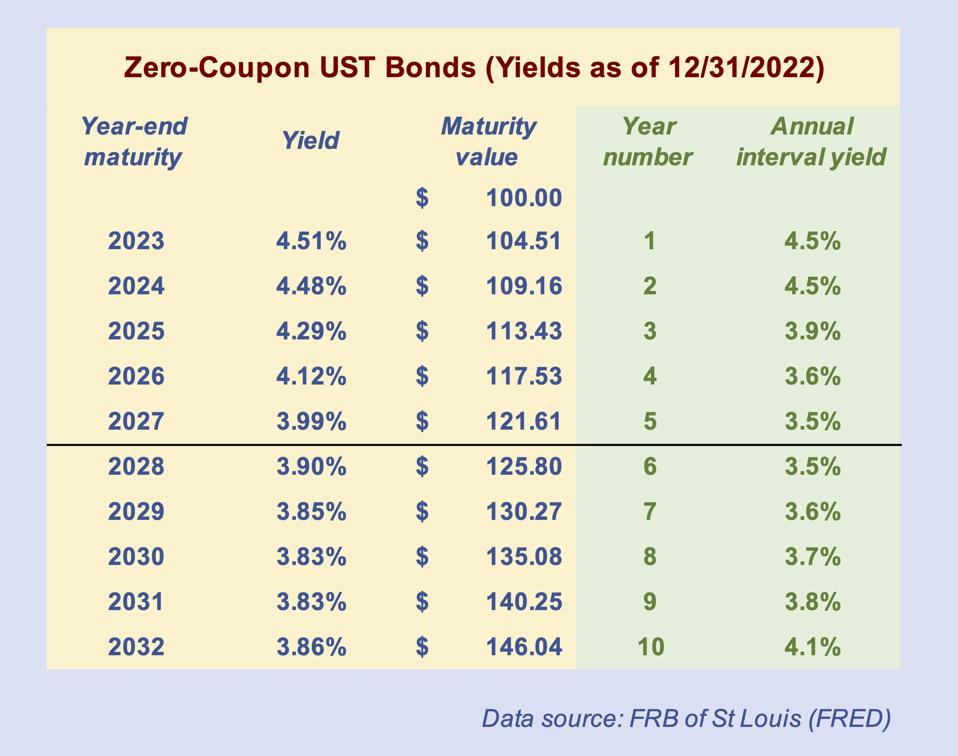

Ціни ф’ючерсів наразі демонструють очікування зниження процентних ставок, починаючи з кінця року. Однак довгострокові процентні ставки значно перевищують рівень 2%. Хороший спосіб побачити, що передбачає Уолл-стріт, – це вивчити криву дохідності облігацій з нульовим купоном. Без виплати відсотків кожна облігація нараховує свою процентну ставку протягом свого терміну. Досліджуючи складну ставку для двох різних термінів, ми можемо розрахувати процентну ставку для майбутнього інтервалу.

У таблиці нижче показано дохідність облігацій з нульовим купоном станом на 31 грудня 2022 року для кожного року з 1 по 10 (2023–2032), а також дохідність за інтервал (майбутній рік). Зверніть увагу на чотири пункти, що стосуються інтервалу прибутковості (останній стовпець):

Прибутковість за роки 1 і 2 (2023-2024) знаходиться на рівні поточної верхньої межі Федеральних фондів у 4,5% Прибутковість за рік 3 (2025) все ще відносно висока – 3,9% Прибутковість за роки 4 і 5 (2026-2027) ) знизиться до 3,6%, потім до 3,5% (низький рівень) Прибутковість за роки з 6 по 10 (2028-2032) демонструє нормальну, зростаючу схему кривої прибутковості від 3,5% до 4,1%

Дохідність безкупонних облігацій UST станом на 31.12.2022

Джон Тобі (FRB Сент-Луїса – FRED)

Таким чином, навіть з урахуванням нещодавнього зниження процентних ставок, прибутковість кожного майбутнього року оцінюється значно вище 2%. Іншими словами, сторона Уолл-стріт з фіксованим доходом включає ризики того, що ФРС не досягне швидкого чи повного успіху, тобто вони розглядають повну картину можливих результатів, а не лише найвірогідніший.

З першої статті WSJ вище:

«Чесно кажучи, я не дуже розумію, чому ринки так оптимістично дивляться на інфляцію», — сказала президент ФРС Сан-Франциско Мері Дейлі після засідання ФРС минулого місяця. «Я думаю, що вони цінуються за досконалість», — сказала вона.

«Чиновники ФРС, сказала пані Дейлі, «не дозволяють собі розкоші встановлювати ціни заради досконалості… Ми повинні уявити, які ризики для інфляції».

Суть: не робіть ставки на один результат

Кількість і розмір невизначеності та ризиків на ринках зараз аномально високі. Це означає, що визначення способу інвестування є особливо невизначеним і ризикованим. Для акцій сьогодні це складно, тому що сторона акцій Уолл-стріт зосереджена на тому, що найближчим часом відбудеться кінець гри ФРС, коли повернення щастя та зростання.

ФРС попереджає, що вони не настільки впевнені, тому очікуйте підвищення процентних ставок із невизначеним ефектом. Крім того, ФРС працює переважно на основі спостережених результатів, а не на улюбленому прогнозі. Крім того, для ФРС неприйнятний ризик помилитися і почати все спочатку.

Отже, хоча «чекати, поки пил вляжеться» зазвичай є програшною стратегією інвестування, цього разу вона виглядає доречною. Імовірність подальшого уповільнення зростання та зменшення доходів і доходів є достатньо високою, щоб мати принаймні трохи готівки для майбутніх можливостей. Те саме стосується довгострокових облігацій. Навіщо фіксувати сьогоднішню прибутковість, коли Федеральна резервна система говорить про подальше підвищення ставок?

Занадто ранній оптимізм може спричинити нещастя, сумніви та жаль – емоції, які ускладнюють рішення, що робити далі.