Как играть на этом рыночном откате за дешевые 6% + дивиденды

Покупайте на падении, покупайте акции, когда цена падает, трейдер сигнализирует об инвестировании, получайте прибыль от рынка … [+] концепция коллапса, умный бизнесмен-инвестор покупает акции со стрелкой вниз.

гетти

Пока я пишу это, акции возвращают часть своего «новогоднего отскока» — и я слышу от людей, которые обеспокоены тем, что 2023 год станет еще одним 2022 годом.

Я понимаю — вполне естественно чувствовать себя так после того, как S&P 500 упал примерно на 20% за год. А тем, кто ограничился технически ориентированным NASDAQ NDAQ, пришлось особенно тяжело — скидка примерно 30%+ в 22-м.

Но то, что рынок начал с неопределенности, не означает, что нас ждет еще одна неразбериха, как в прошлом году. На самом деле шансы на это очень малы.

Во-первых, редко бывает два плохих года подряд. Чтобы понять, что я имею в виду, вспомните 2008 год. Тогда даже те, кто владел акциями S&P 500 с «низким риском», в прошлом году отставали от тех, кто владел технологическими акциями.

Затем наступил 2009 год, когда акции отыграли большую часть этих потерь…

Ожидаю аналогичную установку в этом году.

Теперь давайте поговорим о стратегии: мы в Contrarian Outlook не рыночные таймеры, но я могу сказать вам, что если вы инвестируете в долгосрочной перспективе, сейчас самое подходящее время для покупки. Многие CEF торгуются с привлекательными скидками, и я ожидаю, что эти скидки исчезнут по мере того, как настроение на Уолл-стрит и в прессе станет более позитивным.

Это даст противоположным покупателям CEF преимущество в год возвращения, который, как я ожидаю, будет в 2023 году.

Продолжая нашу аналогию с 2009 годом, рассмотрим тех, кто тогда купил довольно известную фондовую биржу CEF — Gabelli Dividend & Income Trust (GDV), которая регулярно дает 6% и более. Я упоминаю об этом сейчас, потому что у него много акций S&P 500, таких как Mastercard MA (MA), Microsoft MSFT (MSFT), JPMorgan Chase JPM & Co. (JPM) и Honeywell International HON (HON).

В 2009 году дисконт ГРВ лишь немного сократился, примерно с 19% до чуть менее 16%. Этого, плюс высокие дивиденды фонда, было достаточно, чтобы его общая доходность превзошла рыночную в 2009 году!

И это только от популярного CEF с большой капитализацией, такого как ГРВ. Выборы в моем портфеле службы CEF Insider имеют меньшую рыночную капитализацию — от 200 миллионов долларов до 1 миллиарда долларов, что дает им потенциал для более высокой прибыли после их обнаружения.

Но как я могу быть уверен, что этот год будет лучше, чем в прошлом? Давайте проанализируем последние данные и заголовки, чтобы перейти к этой части истории.

Инфляция, вероятно, падает быстрее, чем думает ФРС

Как вы, несомненно, знаете, председатель ФРС Пауэлл в прошлом году агрессивно занижал рынок. Помните его пресс-конференцию в начале декабря, когда он, казалось, противоречил собственному заявлению FOMC о том, что решение о будущем повышении ставок будет зависеть от данных?

«Нам еще многое предстоит [повысить ставки]», — проворчал глава ФРС. Акции, как и ожидалось, упали. С тех пор член ФРС один за другим шествовал перед прессой с аналогичными сообщениями о том, что грядут новые повышения ставок.

Но данные говорят о другом, и ФРС вскоре придется принять это к сведению.

Во-первых, многие экономисты с Уолл-стрит начинают говорить, что к концу года инфляция действительно будет низкой (то есть ниже 3%, а возможно, даже ниже). Кроме того, бывший глава Банка Англии Адам Позен, имеющий тесные связи с Пауэллом, заявил, что к концу 2023 года инфляция снизится до 3%, и этот факт уже «заложен» в данные.

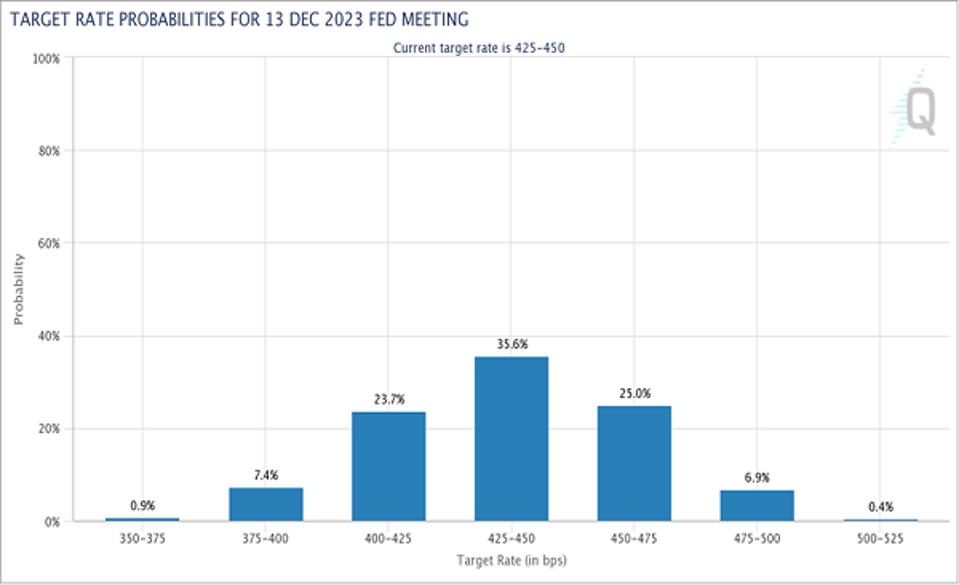

Затем следует рассказ о фьючерсных рынках:

Вероятности целевой скорости

Группа СМЕ

Рынок ожидает, что учетная ставка ФРС составит от 425 до 450 базисных пунктов — такая же, как сейчас — во время декабрьского заседания FOMC. Другими словами, хотя ФРС может немного повысить ставки в феврале и марте, рынок полагает, что к концу года они снизятся.

Теперь, когда инфляция значительно снизилась и признаки ее дальнейшего охлаждения становятся все более очевидными, мотивы ФРС в отношении повышения ставок будут сильно отличаться от прошлогодних, несмотря на жесткие заявления Пауэлла. В прошлом году он явно потел при мысли о том, что вот-вот станет следующим Артуром Ф. Бернсом, председателем ФРС, которого запомнили тем, что он медленно реагировал на инфляцию в 1970-х годах.

Однако в этом году Пауэлл рискует зайти слишком далеко в другом направлении. В условиях сдерживания инфляции и признаков замедления мировой экономики (в то время как история роста в США остается в основном неизменной), опасения, что он зайдет слишком далеко, несомненно, вскоре окажут давление на его работу. Чистый результат — продолжающийся рост в США и замедление ставок — является бычьим настроем для акций и CEF.

Майкл Фостер — ведущий аналитик Contrarian Outlook. Чтобы узнать больше о отличных идеях для заработка, нажмите здесь, чтобы ознакомиться с нашим последним отчетом «Нерушимый доход: 5 инвестиционных фондов со стабильными дивидендами в размере 10,2%».

Раскрытие информации: нет