El Congreso no logra aprobar ampliaciones de impuestos clave, ¿y ahora qué?

La incapacidad del Congreso para incluir prórrogas de impuestos clave en la Ley de Asignaciones Consolidadas de 2023, promulgada el 29 de diciembre de 2022, aumentará la factura del impuesto federal sobre la renta para la mayoría de las empresas estadounidenses. Al comenzar el nuevo año, los dueños de negocios probablemente respiraron aliviados porque no se aprobó ninguna legislación fiscal importante. Sin embargo, los cambios significativos en la ley tributaria incorporados en la Ley de Empleos y Reducción de Impuestos (TCJA, por sus siglas en inglés) están impactando el año fiscal 2022 y 2023, dejando a muchos dueños de negocios rascándose la cabeza tratando de entender por qué sus pagos de impuestos en efectivo son tan altos.

Cúpula del Capitolio de Washington DC con los toques finales en un proyecto de ley de estímulo Pandemia global Covid 19 … [+] bloqueo del billete en efectivo en dólares estadounidenses en la bandera estadounidense

getty

Debido a la mayoría limitada de republicanos en el momento en que se aprobó la TCJA en diciembre de 2017, la legislación tributaria solo podía aprobarse a través de un proceso de conciliación presupuestaria, que requiere solo una mayoría simple. Bajo el proceso de reconciliación presupuestaria, un proyecto de ley no puede aumentar el déficit más allá de una ventana presupuestaria de 10 años. Por lo tanto, la TCJA incluye varias disposiciones de caducidad o establece fechas de vencimiento para muchos de los beneficios de la legislación del impuesto sobre la renta individual.

ANUNCIO

La mayoría de las disposiciones de extinción de la TCJA se relacionan con la tributación individual que finaliza en el año fiscal 2025, incluida la reducción de las tasas del impuesto sobre la renta, la deducción 199A (a menudo denominada deducción de entidad canalizadora) y una mayor cantidad de exención del impuesto sobre sucesiones y donaciones. Si bien la mayoría de las provisiones comerciales se hicieron permanentes, se incluyeron ajustes significativos para disminuir también los costos de ingresos de TCJA. A partir del año fiscal 2022, se ordenó la capitalización de los gastos de investigación y experimentación y se modificó drásticamente la capacidad de deducir los gastos de intereses comerciales. Además, a partir del año contributivo 2023, la depreciación adicional disminuyó al 80% y es inferior al 100% por primera vez desde 2018.

Algunos tratarán de argumentar que estos cambios simplemente resultan en diferencias de tiempo, que generalmente no afectan las divulgaciones de los estados financieros fiscales. Sin embargo, la cantidad de inversión en efectivo necesaria para cumplir con estas disposiciones temporales del impuesto federal sobre la renta podría obligar a algunas empresas a tomar decisiones difíciles para mantenerse a flote.

Depreciación adicional (Sección 168(k)

Después de la promulgación de la TCJA, se esperaba que la depreciación adicional comenzara a disminuir en el año fiscal 2023. Sin embargo, al igual que con la capitalización de R&E, pocas personas esperaban que el Congreso permitiera que la depreciación adicional disminuyera por debajo del 100 %. Después de todo, ¿no es todo esto parte de un truco presupuestario para el proceso de reconciliación presupuestaria? Aparentemente no. Para cualquier propiedad calificada puesta en servicio en el año fiscal 2023, la depreciación adicional se limitará al 80 %. Y no mejora después de eso. Con base en la legislación vigente, la bonificación por depreciación continuará disminuyendo en un 20% cada año hasta que ya no esté disponible a partir del año gravable 2027.

ANUNCIO

Estrategias de planificación:

Si una empresa está buscando realizar compras significativas de propiedades calificadas, cuanto antes, mejor. Sin embargo, la capacidad de deducir los gastos de intereses comerciales para financiar esas compras de propiedades también podría estar limitada según la ley actual (ver más abajo). Se alienta el modelado para lograr un equilibrio adecuado para identificar cuándo se debe bonificar la propiedad calificada versus la utilización de MACRS, lo que podría potencialmente permitir que se deduzcan más gastos de intereses.

El impacto potencial en efectivo de comprar o mejorar la propiedad puede compensarse con los créditos de energía limpia y las deducciones aceleradas que se incluyeron como parte de la Ley de Reducción de la Inflación ("IRA") aprobada en agosto de 2022. El gobierno federal ha proporcionado créditos significativos para muchos compras de energía limpia, incluidos vehículos comerciales, estaciones de carga y paneles solares. Además, la IRA amplió la capacidad de recibir una deducción inmediata por ciertas mejoras energéticas. Muchos estados también brindan subvenciones, reembolsos e incentivos crediticios para tipos similares de inversión. Las empresas deben ser estratégicas al identificar qué propiedad comprar o mejorar.

Para obtener más información sobre estas iniciativas federales de energía limpia, haga clic aquí:

¿Es hora de que las empresas inviertan en vehículos eléctricos?

ANUNCIO

Crédito de propiedad de reabastecimiento de combustible de vehículos alternativos

Modernización de Edificios Comerciales

Crédito fiscal por inversión en energía

ANUNCIO

Las empresas deben evaluar la capacidad de deducir de inmediato ciertas compras de propiedades en virtud de la Sección 179. Si bien es posible que algunas no se hayan centrado en la Sección 179 anteriormente debido a la depreciación adicional del 100 %, es importante recordar que la TCJA amplió los tipos de bienes inmuebles elegibles en virtud de la Sección 179 Los techos, la propiedad HVAC, la propiedad contra incendios y los sistemas de alarma de seguridad son elegibles para el tratamiento de la Sección 179, así como ciertas mejoras realizadas en la propiedad no residencial realizadas en el interior de un edificio. Para el año fiscal 2023, hasta $1,160,000 de gastos pueden estar disponibles bajo la Sección 179.

Limitación de gastos por intereses comerciales (Sección 163(j))

Con el aumento de las tasas de gastos por intereses y una modificación sustancial a la limitación de los gastos por intereses que entró en vigencia en el año fiscal 2022, se ha vuelto más difícil para las empresas beneficiarse completamente de una deducción de gastos por intereses comerciales. La TCJA implementó la Sección 163(j), que limita el monto de los gastos por intereses comerciales en función del monto de los ingresos por intereses comerciales, el 30 % de los ingresos imponibles ajustados y el interés de financiamiento del plan mínimo.

Para los años tributables que comenzaron antes del 1 de enero de 2022, se permitió a los contribuyentes volver a sumar la depreciación, la amortización y el agotamiento al determinar la cantidad de ingresos tributables ajustados para fines de la Sección 163(j). Esto proporcionó una base más amplia para aplicar la limitación del 30 %, aumentando así la cantidad de gastos de intereses comerciales permitidos. Sin embargo, a partir del año contributivo 2022, el reintegro de depreciación, amortización y agotamiento ya no está disponible. Este cambio crea una base más pequeña y potencialmente limita aún más la deducción de gastos de intereses comerciales permitida.

ANUNCIO

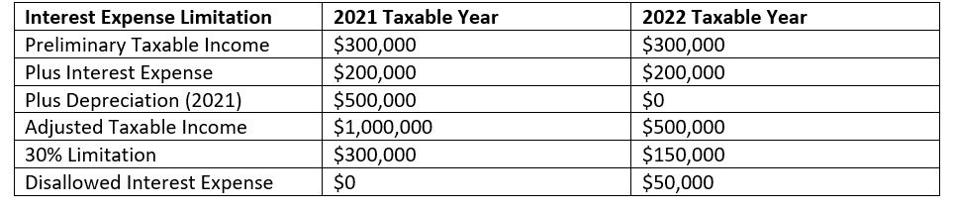

Suponga que un contribuyente tiene un ingreso imponible preliminar de $300,000 durante el año fiscal, incluidos $200,000 de gastos por intereses comerciales y una depreciación de $500,000. Antes del cambio en la adición de depreciación, amortización y agotamiento para el año fiscal 2022, el monto total de los gastos de intereses comerciales habría sido una deducción permitida. Sin embargo, como la depreciación ya no se puede volver a agregar a partir de 2022, la deducción de gastos por intereses comerciales permitida será solo de $150,000, o el 75 % del gasto total por intereses comerciales incurrido. El gasto por intereses comerciales no permitido se puede trasladar indefinidamente, pero generalmente no se puede utilizar a menos que la entidad genere ingresos imponibles en exceso o ingresos por encima de lo que se necesita para absorber los gastos por intereses comerciales del año en curso.

Ejemplo de limitación de gastos de interés (antes y después de 2022)

Lynn Mucenski Keck

Estrategias de planificación:

Siempre que el contribuyente no presente una declaración consolidada, se deben revisar todos los acuerdos de precios entre empresas, incluidos los pagos de alquiler y las tarifas de administración, para garantizar que los montos reflejen con precisión los acuerdos de plena competencia. Por ejemplo, no es raro que las operaciones se coloquen en una entidad comercial separada de las operaciones inmobiliarias. A menudo, las operaciones inmobiliarias se dedican a acuerdos de financiación para comprar la propiedad. Si la tasa de interés está aumentando, entonces los pagos de alquiler entre empresas deben revisarse y ajustarse adecuadamente para reflejar la economía de los acuerdos. El aumento de la renta probablemente aumentaría los ingresos imponibles preliminares, lo que permitiría deducir más gastos por intereses comerciales.

ANUNCIO

Los contribuyentes deben analizar si la mejor estrategia para avanzar es tomar una depreciación adicional en todas las clases de activos elegibles. A partir del año fiscal 2022, la depreciación adicional reducirá el ingreso imponible ajustado, o la base imponible, que se utiliza para determinar la cantidad de limitación de gastos de intereses comerciales. Si existe la preocupación de que un contribuyente no podrá utilizar los gastos por intereses no permitidos en el futuro, se debe analizar la utilización de la depreciación adicional en las clases de activos calificados. La capacidad de depreciar un activo fijo depende de la vida útil de la clase de activo y del momento en que el activo se pone en servicio. En otras palabras, a diferencia de la utilización de los gastos por intereses comerciales no permitidos, no se requiere un ingreso imponible en exceso para recibir una deducción por depreciación. Por lo tanto, los contribuyentes pueden beneficiarse al elegir la depreciación sin bonificación para activos de 3 o 5 años y, en su lugar, utilizar la depreciación MACRS para garantizar que los gastos de intereses comerciales sean deducibles de manera oportuna.

Analice la exención para pequeñas empresas y el comercio de bienes inmuebles o la excepción comercial para ver si se pueden ignorar las reglas de limitación de gastos de intereses comerciales.

Como parte de la TCJA, las entidades pueden reclamar la exención para pequeñas empresas y evitar la aplicación de las reglas de limitación de gastos por intereses para un año fiscal en particular, siempre que se cumplan ciertos requisitos. La exención para pequeñas empresas está disponible si los ingresos brutos anuales promedio de los tres años anteriores del contribuyente son inferiores a $27,000,000 ($29,000,00,0 para el año fiscal 2023) y la entidad no se considera un paraíso fiscal. Al determinar los ingresos brutos prueba, se aplican las reglas de agregación de la Sección 52(a) y (b), así como la Sección 414(m) y (o). La prueba de exención para pequeñas empresas debe calcularse anualmente. Una ventaja adicional de calificar bajo la exención de pequeñas empresas es que cualquier gasto de interés previamente rechazado se permite como deducción en el año de calificación.

Alternativamente, si la exención para pequeñas empresas no está disponible, se debe evaluar la excepción comercial o comercial de bienes raíces. La excepción comercial o comercial de bienes inmuebles es para cualquier comercio o negocio que se considere que lleva a cabo un comercio o negocio de desarrollo, redesarrollo, construcción, reconstrucción, adquisición, conversión, alquiler, operación, administración, arrendamiento o corretaje de bienes inmuebles. Cabe señalar que la elección de la excepción comercial o comercial de bienes inmuebles es una elección irrevocable. Si se hace la elección, la entidad debe convertir todos los bienes con una vida útil de 15 años o más al Sistema Alternativo de Depreciación (ADS). Las propiedades con menos de 15 años de vida útil no tienen que convertirse y aún serían elegibles para la depreciación adicional. Según ADS, se considerará que la propiedad de 15 años (incluida la propiedad de mejora calificada) tiene una vida útil de 20 años y ya no calificará para la depreciación adicional. Sin embargo, con base en la ley fiscal actual, la depreciación adicional disminuirá drásticamente durante los próximos cinco años y, por lo tanto, el impacto de hacer una excepción comercial o comercial de bienes raíces puede no ser tan significativo. Por último, si se realiza una elección comercial o comercial de bienes inmuebles, cualquier exceso de gasto por intereses que se arrastre antes de la elección queda atrapado y no se permitirá que se utilice en años fiscales subsiguientes, independientemente de si se genera un ingreso imponible en exceso.

ANUNCIO

Precaución: Los profesionales de impuestos deben tener en cuenta que si un contribuyente tiene un financiamiento significativo del plan de piso y el monto de sus gastos por intereses comerciales supera tanto los ingresos por intereses comerciales como el 30 % de los ingresos gravables ajustados de la entidad, ninguna de las propiedades compradas durante ese año fiscal se considerará calificada. propiedad para fines de depreciación adicional.

Capitalización de Gastos de Investigación y Experimentación (Artículo 174)

Las empresas también estarán obligadas a capitalizar y amortizar los gastos de investigación y experimentación durante 5 años o 15 años si son atribuibles a la investigación extranjera a partir del año fiscal 2022. La denegación de gastos inmediatos para gastos de I+E podría dar lugar a un aumento de los ingresos sujetos a impuestos federales para muchas industrias, incluidas la tecnología y las ciencias de la vida. Para comprender mejor el impacto dramático en la capacidad de los Estados Unidos para competir globalmente por nuevas empresas involucradas en investigación e innovación por la ausencia de legislación del Congreso, haga clic aquí: ¿Restaurará el Congreso el incentivo fiscal para el gasto en investigación? (forbes.com). Sin embargo, las empresas ahora se ven obligadas a identificar, rastrear y crear metodologías de asignación razonables para los gastos de I+D, además de rastrear el crédito de I+D y los gastos de I+D del libro ASC 740.

Si bien los contribuyentes pueden iniciar el proceso de capitalización de I+E revisando los gastos de I+D utilizados para calcular su crédito de I+D y el libro ASC 730 de gastos de I+D, se requerirán pasos adicionales para identificar y capitalizar los gastos de I+E correctamente. La definición de gastos de I+E según la política de capitalización es mucho más amplia que la identificada para el crédito de I+D o ASC 730. Los gastos de I+E generalmente incluyen todos los costos relacionados con el desarrollo o la mejora de un producto. Los ejemplos incluyen costos de obtención de una patente, honorarios de abogados, salarios, servicios públicos (es decir, calefacción, luz y energía), gastos generales, gastos de patentes, materiales, alquiler, depreciación y costos de desarrollo de software, independientemente de si son para el propio contribuyente. utilizar o mantener para la venta a terceros.

ANUNCIO

Estrategias de Planificación

Analice adecuadamente las reglas de pérdidas operativas netas para comprender el impacto en la renta imponible como resultado de la capitalización de R&E. Si bien las pérdidas operativas netas incurridas en los años fiscales anteriores al 31 de diciembre de 2017 compensarán por completo la renta imponible, la TCJA realizó cambios significativos en la capacidad de utilizar las pérdidas operativas netas incurridas después del 31 de diciembre de 2017. Según la enmienda de la TCJA, las pérdidas operativas netas en las que se incurrió posterior al 31 de diciembre de 2017, y aplicado a años contributivos posteriores al 31 de diciembre de 2020, sólo podrá compensar hasta el 80% de la renta gravable, quedando el 20% de la renta gravable sujeto a contribución federal sobre ingresos.

Se requiere que todos los gastos de I+E utilizados con fines crediticios se incluyan a los efectos de la capitalización de I+E. Por lo tanto, será importante conciliar el crédito de I+D y los gastos de I+D para garantizar que el crédito de I+D no disminuya inadvertidamente.

Si la capitalización de I+E crea ingresos imponibles, se debe revisar la planificación fiscal adicional para reducir los ingresos imponibles, lo que podría requerir un estudio de crédito de I+D.

Para obtener más información sobre los diferentes pasos para prepararse para la capitalización de R&E, visite Steps-to-prepare-for-2022-re-capitalization-requirement/.

ANUNCIO

La falta de movimiento en el Congreso con respecto a estas disposiciones clave de impuestos comerciales, además de una economía en desaceleración, es una preocupación para muchas empresas. Aunque los republicanos han indicado su deseo de implementar ciertas extensiones de impuestos en el año fiscal 2023, los demócratas se mantienen firmes en que no participarán en discusiones serias sin un crédito fiscal por hijos ampliado. Con las dos cámaras del Congreso divididas, la legislación bipartidista se vuelve cada vez más problemática. Peor aún, ¿podría esto reflejar la incapacidad de aprobar futuras prórrogas de impuestos? ¿Se permitirá que caduquen las importantes disposiciones de vencimiento del impuesto sobre la renta individual incluidas en la TCJA, actualmente programadas para eliminarse gradualmente a partir de 2025? La importancia de estas disposiciones de TCJA requerirá que los líderes empresariales se mantengan activos y diligentes en el trabajo con los líderes del Congreso para abordar estos problemas.