Конгрес не схвалив ключових розповсюджувачів податків, що тепер?

Неможливість Конгресу включити ключові розповсюджувачі податку в Консолідований закон про асигнування 2023 року, підписаний 29 грудня 2022 року, збільшить федеральний податок на прибуток для більшості компаній США. Вступаючи в новий рік, власники бізнесу, ймовірно, зітхнули з полегшенням, оскільки не було прийнято важливе податкове законодавство. Однак значні зміни в податковому законодавстві, включені в Закон про зниження податків і зайнятість (TCJA), впливають на 2022 і 2023 податкові роки, змушуючи багатьох власників бізнесу чесати голови, намагаючись зрозуміти, чому їхні грошові виплати податку такі високі.

Купол Капітолію у Вашингтоні з останніми штрихами на законопроекті про стимулювання Глобальна пандемія Covid 19 … [+] блокування готівкової банкноти в доларах США на американському прапорі

Гетті

Через обмежену більшість республіканців під час ухвалення TCJA в грудні 2017 року податкове законодавство можна було прийняти лише через процес узгодження бюджету, для якого потрібна лише проста більшість. Згідно з процесом узгодження бюджету, законопроект не може збільшити дефіцит за межі 10-річного бюджетного вікна. Таким чином, TCJA містить різні положення про припинення дії або встановлені дати закінчення терміну дії багатьох пільг законодавства про податок на доходи фізичних осіб.

РЕКЛАМА

Більшість положень TCJA про припинення дії пов’язано з оподаткуванням фізичних осіб, яке закінчується в 2025 податковому році, включаючи зниження ставок податку на прибуток, відрахування 199A (часто називають відрахуванням для перехідних організацій), а також збільшення суми звільнення від податку на майно та подарунки. Незважаючи на те, що більшість бізнес-положень були постійними, були включені значні коригування, щоб також зменшити витрати на доходи TCJA. Починаючи з 2022 податкового року, капіталізація витрат на дослідження та експерименти була обов’язковою, а можливість вирахування витрат на ділові відсотки була суттєво змінена. Крім того, починаючи з 2023 податкового року амортизація премії знизилася до 80% і вперше з 2018 року становить менше 100%.

Деякі спробують стверджувати, що ці зміни призводять лише до різниць у часі, які, як правило, не впливають на розкриття податкової фінансової звітності. Однак сума грошових інвестицій, необхідна для дотримання цих тимчасових федеральних положень про податок на прибуток, може змусити деякі підприємства прийняти жорсткі рішення, щоб залишитися на плаву.

Бонусна амортизація (розділ 168(k)

Після введення в дію TCJA очікувалося, що амортизація премії почне зменшуватися в 2023 податковому році. Однак, подібно до капіталізації R&E, мало хто очікував, що Конгрес дозволить знизити амортизацію бонусу нижче 100%. Зрештою, чи не все це лише частина бюджетного трюку для процесу узгодження бюджету? Мабуть ні. Для будь-якого кваліфікованого майна, введеного в експлуатацію в 2023 податковому році, бонусна амортизація буде обмежена 80%. І від цього краще не стає. Відповідно до чинного законодавства амортизація премії буде продовжувати зменшуватися на 20% щороку, доки вона не стане доступною, починаючи з 2027 податкового року.

РЕКЛАМА

Стратегії планування:

Якщо компанія прагне здійснити значні кваліфіковані покупки нерухомості, чим раніше, тим краще. Однак можливість вираховувати витрати на відсотки бізнесу для фінансування таких покупок нерухомості також може бути обмежена на підставі чинного законодавства (див. нижче). Рекомендується моделювання, щоб досягти належного балансу, щоб визначити, коли кваліфіковану власність слід бонусувати порівняно з використанням MACRS, що потенційно може дозволити вирахувати більше процентних витрат.

Потенційний вплив купівлі або покращення нерухомості на грошові кошти може бути компенсований кредитами на чисту енергію та прискореними відрахуваннями, які були включені до Закону про зниження інфляції («IRA»), прийнятого в серпні 2022 року. Федеральний уряд надав значні кредити для багатьох придбання чистої енергії, включаючи комерційні транспортні засоби, зарядні станції та сонячні панелі. Крім того, IRA розширила можливість отримати негайне відрахування за певні покращення енергоспоживання. Багато штатів також надають гранти, знижки та кредитні стимули для подібних типів інвестицій. Компанії повинні бути стратегічними, визначаючи, яку нерухомість купувати чи покращувати.

Щоб дізнатися більше про ці федеральні ініціативи щодо чистої енергії, натисніть тут:

Чи настав час для бізнесу інвестувати в електромобілі

РЕКЛАМА

Альтернативний кредит на заправку автомобіля

Модернізація комерційних будівель

Податковий кредит на інвестиції в енергетику

РЕКЛАМА

Компанії повинні оцінити можливість негайно відраховувати певну купівлю нерухомості згідно з Розділом 179. Хоча деякі раніше, можливо, не зосереджувалися на Розділі 179 через 100% бонусну амортизацію, важливо пам’ятати, що TCJA розширив типи нерухомого майна, які підпадають під Розділ 179. . Дахи, приміщення HVAC, протипожежне майно та системи сигналізації підпадають під дію розділу 179, а також певні покращення нежитлового майна, зроблені всередині будівлі. Для 2023 податкового року відповідно до розділу 179 можуть бути доступні витрати до 1 160 000 доларів США.

Обмеження витрат на діловий інтерес (розділ 163(j))

З підвищенням процентних ставок і суттєвими змінами обмеження процентних витрат, які набувають чинності в 2022 податковому році, підприємствам стало важче отримати повну вигоду від вирахування процентних витрат. TCJA запровадив Розділ 163(j), обмеживши суму витрат на відсотки підприємницької діяльності на основі суми доходу від відсотка від підприємницької діяльності, 30% скоригованого оподатковуваного доходу та відсотка фінансування плану поверху.

Для податкових років, які починаються до 1 січня 2022 року, платникам податків було дозволено додавати назад амортизацію та виснаження при визначенні суми скоригованого оподатковуваного доходу для цілей розділу 163(j). Це забезпечило ширшу базу для застосування 30% обмеження, тим самим збільшивши суму дозволених витрат на відсотки для бізнесу. Однак, починаючи з 2022 податкового року, донарахування амортизації та виснаження більше не доступне. Ця зміна створює меншу базу та потенційно ще більше обмежує допустимі вирахування витрат на бізнес-проценти.

РЕКЛАМА

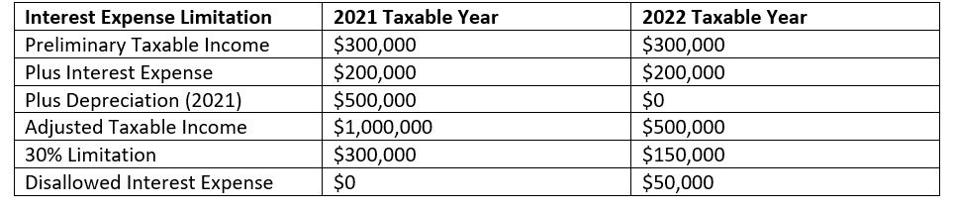

Припустімо, що платник податків має попередній оподатковуваний дохід у розмірі 300 000 доларів США протягом податкового року, включаючи 200 000 доларів США витрат на відсотки від бізнесу та амортизацію 500 000 доларів США. До зміни зносу, амортизації та компенсації виснаження для 2022 податкового року повна сума витрат на ділові відсотки була б допустимим вирахуванням. Однак, оскільки з 2022 року амортизація більше не може бути додана, допустиме вирахування витрат на ділові відсотки становитиме лише 150 000 доларів США, або 75% від загальних понесених витрат на ділові відсотки. Заборонені витрати на ділові проценти можна переносити на невизначений термін, але, як правило, не можна використовувати, якщо суб’єкт господарювання не створює надлишковий оподатковуваний прибуток або дохід, що перевищує необхідний для поглинання витрат поточного року.

Приклад обмеження процентних витрат (до та після 2022 р.)

Лінн Муценскі Кек

Стратегії планування:

За умови, що платник податків не подає консолідовану декларацію, слід переглянути всі внутрішньофірмові угоди про ціноутворення, включаючи орендну плату та комісію за управління, щоб переконатися, що суми точно відображають угоди на ринкових умовах. Наприклад, нерідкі випадки, коли операції поміщаються в окремий суб’єкт господарювання від операцій з нерухомістю. Часто операції з нерухомості беруть участь у фінансових угодах для придбання нерухомості. Якщо відсоткова ставка зростає, то внутрішньофірмові орендні платежі слід переглянути та відповідним чином відкоригувати, щоб відобразити економічну ефективність угод. Підвищення орендної плати, ймовірно, збільшить попередній оподатковуваний прибуток, дозволяючи вирахувати більше витрат на відсотки від бізнесу.

РЕКЛАМА

Платники податків повинні проаналізувати, чи найкращою стратегією для подальшого розвитку є застосування додаткової амортизації для всіх відповідних класів активів. Починаючи з 2022 податкового року, бонусна амортизація знизить скоригований оподатковуваний прибуток або податкову базу, яка використовується для визначення суми обмеження витрат на відсотки від бізнесу. Якщо існує занепокоєння, що платник податків не зможе використати заборонені процентні витрати в майбутньому, слід проаналізувати використання бонусної амортизації за кваліфікованими класами активів. Здатність амортизувати основний засіб залежить від терміну служби класу активу та часу введення активу в експлуатацію. Іншими словами, на відміну від використання заборонених витрат на ділові відсотки, надлишковий оподатковуваний прибуток не вимагається для отримання амортизаційних відрахувань. Таким чином, платники податків можуть отримати вигоду від вибору позабонусної амортизації для 3 або 5-річних активів і натомість використовувати амортизацію MACRS, щоб забезпечити своєчасне вирахування витрат на ділові відсотки.

Проаналізуйте виняток для малого бізнесу та виняток для торгівлі нерухомістю чи бізнесу, щоб побачити, чи можна ігнорувати правила обмеження витрат на ділові інтереси.

У рамках TCJA організації можуть вимагати звільнення від оподаткування малого бізнесу та уникати застосування правил обмеження процентних витрат для певного податкового року за умови дотримання певних вимог. Звільнення від оподаткування малого бізнесу доступне, якщо середній річний валовий дохід платника податку за попередні три роки становить менше 27 000 000 доларів США (29 000 000,0 доларів США для 2023 податкового року), а організація не вважається податковим прихистком. Під час визначення валових надходжень тесту, застосовуються правила агрегації Розділу 52(a) і (b), а також Розділу 414(m) і (o). Тест на звільнення від сплати податків для малого бізнесу слід розраховувати щороку. Додатковою перевагою звільнення від пільг для малого бізнесу є те, що будь-які раніше заборонені процентні витрати допускаються як відрахування в кваліфікаційному році.

Крім того, якщо звільнення для малого бізнесу недоступне, слід оцінити виняток для торгівлі нерухомістю або бізнесу. Виняток щодо торгівлі нерухомим майном або бізнесу стосується будь-якої торгівлі чи бізнесу, який вважається таким, що займається розвитком нерухомого майна, реконструкцією, будівництвом, реконструкцією, придбанням, переобладнанням, орендою, експлуатацією, управлінням, лізингом або брокерською торгівлею чи бізнесом. Слід зазначити, що вибори в торгівлю нерухомим майном або бізнес-виключення є незмінними. Якщо вибір зроблено, організація повинна перевести все майно зі строком служби 15 років або більше на альтернативну систему амортизації (ADS). Нерухомість із терміном служби менше 15 років не потребує переобладнання, і вона все одно матиме право на бонусну амортизацію. Згідно з ADS, 15-річне майно (включаючи майно з кваліфікованими покращеннями) вважатиметься таким, що має 20-річний термін служби та більше не підлягатиме бонусній амортизації. Однак, виходячи з чинного податкового законодавства, амортизація премії різко зменшуватиметься протягом наступних п’яти років, і, отже, вплив виключення для торгівлі нерухомістю чи бізнесу може бути не таким значним. Нарешті, якщо здійснюється торгівля нерухомим майном або ділові вибори, будь-які надлишкові процентні витрати, перенесені до вибору, затримуються та не можуть бути використані в наступних податкових роках, незалежно від того, чи створено надлишковий оподатковуваний дохід.

РЕКЛАМА

Застереження: спеціалісти з податків повинні знати, що якщо платник податків має значне фінансування за поверховим планом і сума його витрат на ділові інтереси перевищує як дохід від ділових відсотків, так і 30% скоригованого оподатковуваного доходу суб’єкта господарювання, жодне майно, придбане протягом цього податкового року, не вважатиметься кваліфікованим. майно для цілей бонусної амортизації.

Капіталізація витрат на дослідження та експерименти (розділ 174)

Компанії також будуть змушені капіталізувати та амортизувати витрати на дослідження та експерименти протягом 5 або 15 років, якщо це пов’язано з іноземними дослідженнями, починаючи з 2022 податкового року. Відмова від негайного відрахування витрат на R&E може призвести до збільшення федерального оподатковуваного доходу для багатьох галузей, включаючи технології та науки про життя. Щоб краще зрозуміти драматичний вплив відсутності законодавства Конгресу на здатність Сполучених Штатів конкурувати в усьому світі за нові компанії, які займаються дослідженнями та інноваціями, натисніть тут: Чи відновить Конгрес податкові стимули для витрат на дослідження? (forbes.com). Тим не менш, компанії тепер змушені визначати, відстежувати та створювати розумні методології розподілу для витрат на дослідження та розробки, на додаток до відстеження кредитів на дослідження та розробки та витрат на дослідження та розробки книги ASC 740.

Хоча платники податків можуть розпочати процес капіталізації R&E, переглядаючи витрати на R&E, використані для обчислення кредиту на R&D та ASC 730, видатки на R&D, потрібні додаткові кроки для визначення та належної капіталізації витрат на R&E. Визначення витрат на R&E згідно з політикою капіталізації набагато ширше, ніж визначене для кредиту на R&D або ASC 730. Витрати на R&E зазвичай включають усі витрати, пов’язані з розробкою або вдосконаленням продукту. Приклади включають витрати на отримання патенту, гонорари адвокатів, заробітну плату, комунальні послуги (тобто тепло, світло та електроенергію), накладні витрати, витрати на патент, матеріали, оренду, амортизацію та витрати на розробку програмного забезпечення, незалежно від того, чи є вони власними коштами платника податків. використовувати або зберігати для продажу іншим.

РЕКЛАМА

Стратегії планування

Належним чином проаналізуйте правила чистих операційних збитків, щоб зрозуміти вплив на оподатковуваний прибуток у результаті капіталізації R&E. Хоча чисті операційні збитки, понесені в податкові роки до 31 грудня 2017 року, повністю компенсують оподатковуваний прибуток, TCJA внесло значні зміни в можливість використання чистих операційних збитків, понесених після 31 грудня 2017 року. Відповідно до поправки до TCJA, понесені чисті операційні збитки після 31 грудня 2017 року та застосовуючи до податкових років після 31 грудня 2020 року, можна компенсувати лише до 80% оподатковуваного доходу, залишаючи 20% оподатковуваного доходу підлягаючим оподаткуванню федеральним прибутковим податком.

Потрібно, щоб будь-які витрати на R&E, використані для цілей кредитування, були включені для цілей капіталізації R&E. Таким чином, буде важливо узгодити кредит на НДДКР і витрати на НДДКР, щоб гарантувати, що кредит на НДДКР не буде ненавмисно зменшено.

Якщо капіталізація R&E дійсно створює оподатковуваний дохід, додаткове податкове планування слід переглянути, щоб зменшити оподатковуваний дохід, що може вимагати кредитного дослідження R&D.

Щоб дізнатися більше про різні етапи підготовки до капіталізації R&E, відвідайте Steps-to-prepare-for-2022-re-capitalization-requirement/.

РЕКЛАМА

Відсутність руху Конгресу щодо цих ключових податкових положень для бізнесу, на додаток до уповільнення економіки, викликає занепокоєння для багатьох підприємств. Незважаючи на те, що республіканці заявили про бажання запровадити певні подовжувачі податків у 2023 податковому році, демократи твердо твердо твердять, що вони не братимуть участі в серйозних дискусіях без розширеного податкового кредиту на дітей. Оскільки дві палати Конгресу розділені, двопартійне законодавство стає все більш проблематичним. Навіть гірше, чи може це відображати нездатність пройти майбутні продовжувачі податку? Чи буде дозволено припинити дію важливих положень про закінчення терміну дії податку на доходи фізичних осіб, включених до TCJA, які наразі планується поступово скасувати з 2025 року? Важливість цих положень TCJA вимагатиме від лідерів бізнесу залишатися активними та старанними у співпраці з лідерами Конгресу для вирішення цих проблем.