Las ganancias bancarias y la inflación brindan un alivio relativo

Las ganancias bancarias fueron casi uniformemente mejores de lo esperado

getty

La temporada de ganancias comenzó la semana pasada con 9 compañías S&P 500 reportando y bancos y compañías financieras dominando el total. El S&P 500 se disparó casi un 2,7% durante la semana. La inflación al consumidor (IPC) proporcionó una chispa y las ganancias de los bancos en general fueron mejores de lo esperado. Las acciones bancarias subieron un 2,2% y los bancos regionales subieron más de un 1,5% la semana pasada. El ritmo y la amplitud de la temporada de ganancias del cuarto trimestre se aceleran esta semana, con 26 compañías S&P 500 programadas para informar.

En esta coyuntura temprana, las ganancias combinadas, que combinan las estimaciones reales con las de las empresas que aún no han informado, son más bajas que las previsiones al final del trimestre, pero mejoraron la semana pasada. La alta tasa de crecimiento de las ganancias para la industria sigue siendo engañosa, ya que las aerolíneas informaron pérdidas en el cuarto trimestre de 2021 y deberían registrar ganancias este trimestre. Se espera que solo dos sectores, bienes raíces y atención médica, registren ganancias más altas de lo esperado el 30 de diciembre. El sector de la energía tiene la tasa de crecimiento esperada más alta impulsada por el aumento de los precios de la energía, y se espera que las ganancias aumenten un 61 % año tras año. En una nota relacionada, Berkshire Hathaway BRK.B continuó comprando acciones de Occidental Petroleum OXY (OXY) en 2022 y ahora posee más del 20% de la empresa. Un artículo anterior discutió por qué Berkshire Hathaway de Warren Buffett podría estar aumentando sus participaciones en Occidental Petroleum.

Resultados del 4T por sector

Fideicomiso de Glenview, conjunto de datos

Los ingresos combinados pintan una imagen similar, con solo tres sectores, bienes raíces, bienes de consumo básico y atención médica, con mejores estimaciones que al final del trimestre. Las ventas en el sector de la energía ilustran el sólido aumento de los precios de las materias primas energéticas.

Ventas 4T por sector

Fideicomiso de Glenview, conjunto de datos

Hasta ahora, el desempeño de las ganancias combinadas ha superado las expectativas al final del trimestre. Combinando los resultados reales con las estimaciones de consenso para las empresas que aún no han informado, la tasa de crecimiento de ganancias combinadas para el trimestre mejoró a -3,9 % año tras año, por debajo de la expectativa de -3,2 % al final del trimestre. A pesar del aumento en las ganancias combinadas del cuarto trimestre, el crecimiento esperado de las ganancias para el año calendario 2023 disminuyó esta semana.

Estimaciones de ganancias del S&P 500

Fideicomiso de Glenview, conjunto de datos

Las ganancias bancarias y financieras dominaron la primera semana de la temporada de ganancias. Las ganancias generales de los bancos fueron casi uniformemente mejores de lo esperado. BlackRock BLK (BLK), Bank of New York Mellon BK (BK), Bank of America (BAC), JPMorgan (JPM), Wells Fargo WFC (WFC) y First Republic (FRC) superaron las estimaciones de ganancias, mientras que solo Citigroup C ( C) expectativas perdidas. Las ganancias básicas se mantuvieron sólidas, impulsadas por los préstamos, beneficiándose del aumento de las tasas de interés. El margen de interés neto (NIM, por sus siglas en inglés), el diferencial que gana un banco en intereses sobre préstamos en comparación con la cantidad que paga en intereses sobre depósitos, fue sólido en todos los bancos. Si bien los bancos se están preparando para futuras posibles pérdidas crediticias mediante el aumento de las reservas, la morosidad real y las tendencias crediticias se han mantenido benignas hasta el momento. El mercado bajista de acciones de 2022 afectó negativamente a la banca de inversión y las ganancias relacionadas con la gestión patrimonial, pero el negocio principal de préstamos de los bancos se mantuvo saludable. Los bancos se guiaron por al menos un entorno económico más desafiante en 2023. Por ejemplo, JPMorgan está planeando una recesión leve a fines de 2023. Más bancos y entidades financieras informan esta semana, incluidos Goldman Sachs (GS), Morgan Stanley MS (MS), Schwab (SCHW), PNC Financial (PNC), Discover Financial Services DFS (DFS) y varios bancos regionales.

Fuera de la temporada de ganancias, las acciones se vieron impulsadas por la moderación de los datos de inflación al consumidor de diciembre. La lectura general del IPC disminuyó a una tasa interanual del 6,5 % desde el 7,1 % en noviembre y muy por debajo del máximo del 9,1 % en junio. La mejor lectura de la inflación general tuvo detalles subyacentes menos atractivos, con los componentes de la inflación pegajosa que continuaron subiendo. A pesar de los detalles preocupantes, las medidas basadas en el mercado de la inflación esperada ahora están descontando que la inflación está en camino hacia un poco más del 2%. Esta mejora en las expectativas ha impulsado las acciones, pero también presenta un riesgo para el repunte si la inflación demuestra ser más obstinada que las expectativas del mercado.

Titular e inflación pegajosa

Fideicomiso de Glenview, Bloomberg

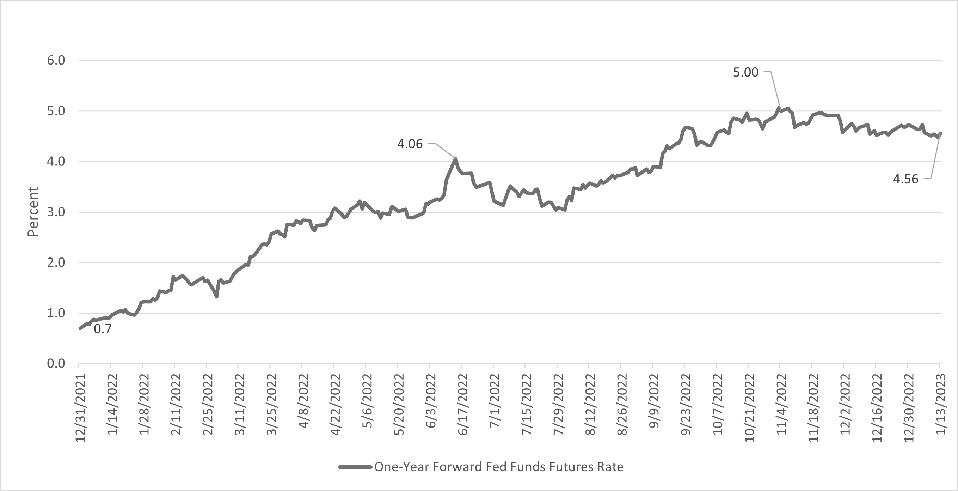

Los mercados esperan solo dos tipos de interés a corto plazo más de la Reserva Federal (Fed) en su batalla contra la inflación. El mercado ha descontado actualmente una próxima subida de 25 puntos básicos (0,15%) en la reunión del 1 de febrero y otros 25 puntos básicos el 22 de marzo. A pesar de la alta probabilidad de una recesión en 2023, la mejora continua de la inflación y el fin de las subidas de tipos de la Fed abren ligeramente la ventana para esquivar la recesión económica.

Tasa de futuros de fondos federales a un año

Fideicomiso de Glenview, Bloomberg

Todavía es muy temprano, pero las ganancias generales mejoraron la semana pasada, pero se mantuvieron por debajo de las estimaciones al final del trimestre. Como se discutió la semana pasada, las presiones en los márgenes, la inflación y la fortaleza del dólar siguen siendo obstáculos para la temporada de ganancias del cuarto trimestre. Aún así, los resultados reales pueden superar las estimaciones austeras al comienzo de la temporada de ganancias. Esta semana, un grupo más diverso de empresas más allá de los bancos reporta ganancias, por lo que será instructivo ver si el desempeño de las ganancias continúa con su mejora relativa. Es probable que los mercados sean particularmente sensibles a la orientación a futuro de las empresas, mientras que la probabilidad de recesión en 2023 sigue siendo alta.