Lo que necesita saber sobre la crisis bancaria de EE. UU. y sus implicaciones en el mercado

Las crisis bancarias existen desde que existen los bancos. La clásica película navideña, Qué bello es vivir, es la forma más fácil de entender el concepto. Los bancos, en su forma más simple, reciben depósitos y luego hacen préstamos con ese dinero. El banco gana la diferencia entre el interés que paga a los depositantes y la tasa cobrada por el préstamo, menos cualquier pérdida si los prestatarios no pagan el préstamo. Al igual que Bailey Brothers Building and Loan, todos los bancos no tienen el efectivo disponible para pagar a los depositantes si un gran número quiere hacer retiros simultáneamente, lo que también se conoce como corrida bancaria. Incluso los bancos solventes pueden ser destruidos por una crisis de confianza. Por esta razón, el gobierno creó varios programas, incluidos los requisitos de capital y el seguro de la FDIC, para reforzar la confianza en el sistema bancario.

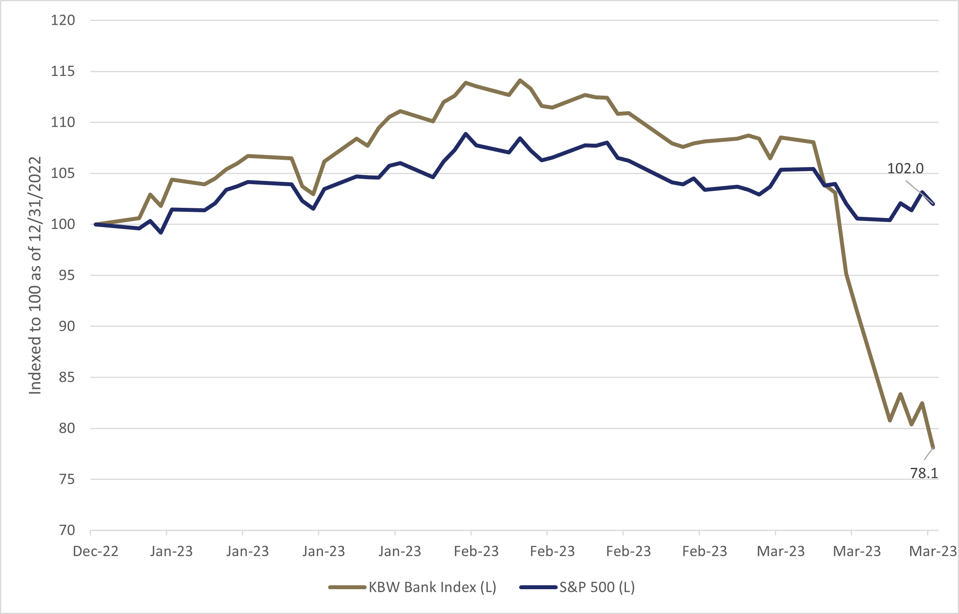

El colapso épico de Silicon Valley Bank (SIVB VB) envió ondas de choque a través de los mercados financieros y erosionó la confianza en otros bancos. Si bien las acciones en general han sufrido, las acciones bancarias se han visto particularmente afectadas, con el índice KBW Bank cayendo casi un 22% en lo que va del año.

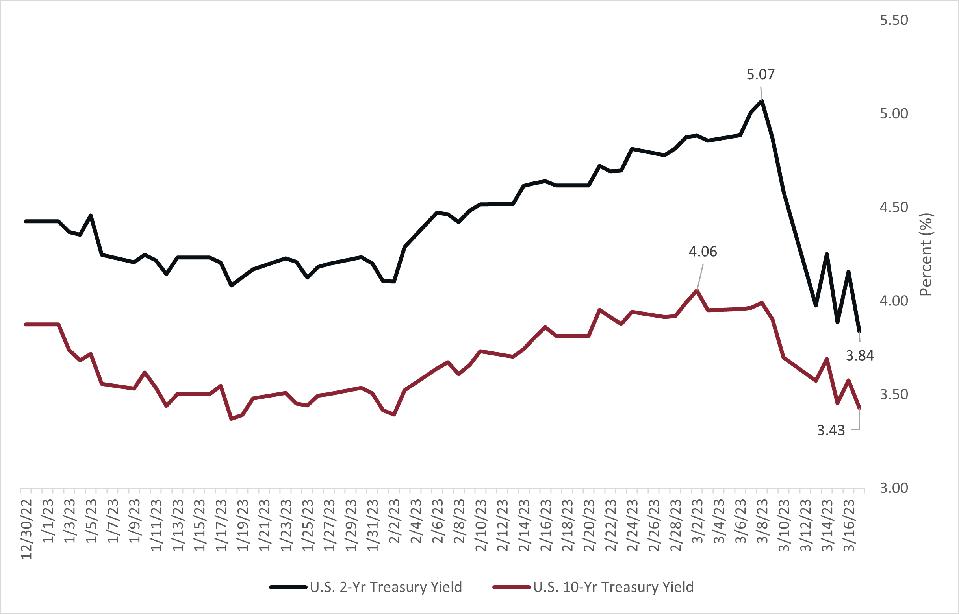

Otro impacto de la crisis bancaria ha sido la caída en los rendimientos de los bonos del gobierno. La respuesta de vuelo a la seguridad ha hecho que los rendimientos del Tesoro bajen rápidamente desde los máximos recientes, especialmente para vencimientos cortos.

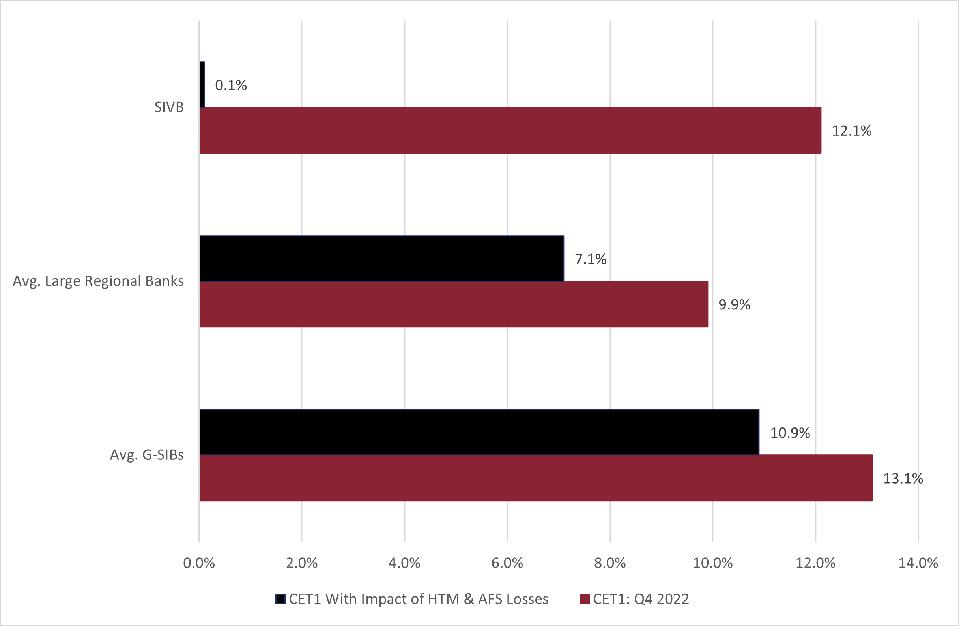

Los reguladores bancarios y los inversores utilizan Common Equity Tier 1 (CET1) para medir la cantidad de capital bancario disponible para absorber pérdidas. Cuanto mayor sea el CET1, mejor. Además de otorgar préstamos, los bancos invierten el efectivo de los depositantes en valores en dos categorías, disponibles para la venta (AFS) y mantenidos hasta el vencimiento (HTM). Estos cubos son esenciales porque los valores AFS se muestran a valor de mercado, pero HTM se contabiliza a costo amortizado. Esta distinción es crucial porque el rendimiento del Tesoro a 10 años aumentó del 0,5 % en agosto de 2020 al 4,1 % en marzo de 2023, lo que dejó a la mayoría de las carteras de bonos HTM de los bancos con pérdidas no realizadas significativas que no se reflejan en los estados financieros bancarios.

Cuando los datos del Silicon Valley Bank se ajustan por las pérdidas en su cartera HTM, solo le quedaba una pequeña parte de su capital, que aún no tiene en cuenta las posibles pérdidas de su cartera de préstamos. A diferencia de Silicon Valley Bank, los grandes bancos regionales promedio y los bancos de importancia sistémica mundial (G-SIB) tienen un sólido colchón de capital, incluso después de contabilizar las pérdidas de valores. Los principales G-SIBS de EE. UU. son JP Morgan (JPM), Bank of America BAC (BAC), Citigroup C (C) y Goldman Sachs (GS), que están sujetos a un escrutinio regulatorio adicional y requisitos de capital más altos.

Tras el colapso de Silicon Valley Bank, la Reserva Federal anunció una nueva instalación para ayudar a los bancos a cumplir con las solicitudes de retiro de los depositantes y restaurar la confianza. El Programa de financiación a plazo bancario (BTFP) permite a los bancos tomar prestado el valor nominal de cualquier bono del gobierno que tenga en la cartera del banco a una tasa muy razonable.

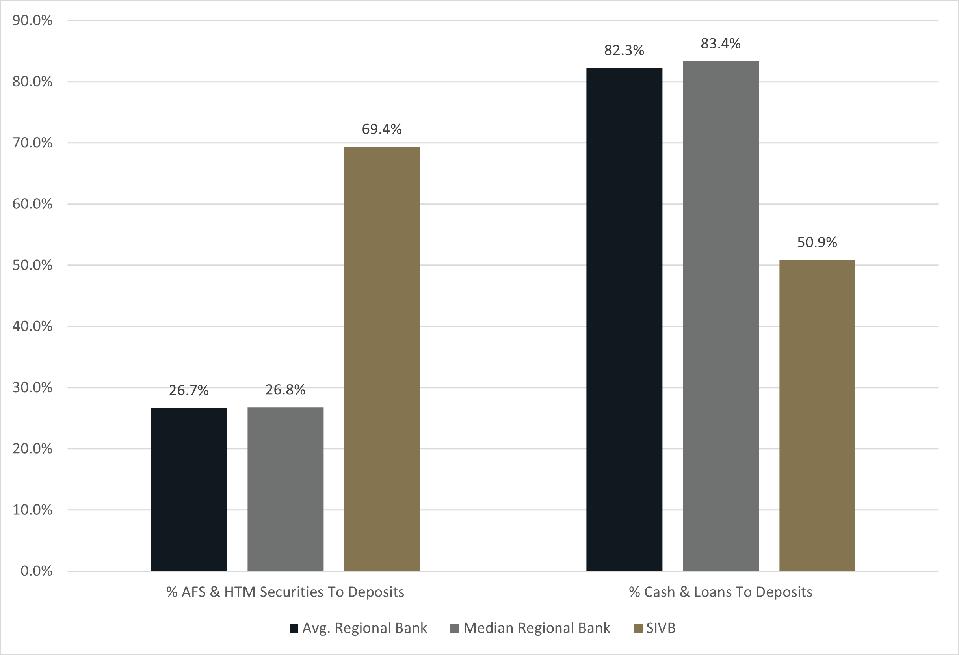

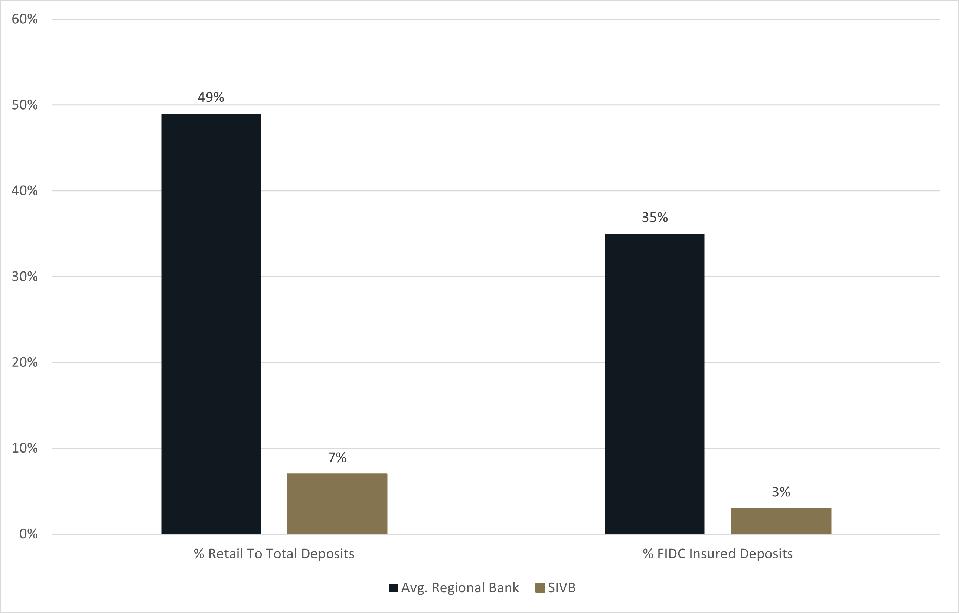

Otro desafío para Silicon Valley Bank fue el tamaño desmesurado de sus carteras de valores en relación con los depósitos. Esta divergencia de los bancos regionales típicos es vital en el entorno actual porque el aumento de los rendimientos provocó pérdidas masivas en sus carteras de bonos.

También es importante tener en cuenta que solo el 3% de los depósitos de Silicon Valley Bank calificaron para el seguro de la FDIC. Según Goldman Sachs, el tamaño promedio de la cuenta de Silicon Valley Bank fue de $1,251,000 versus $177,000 en el banco regional promedio. El tamaño promedio considerable de la cuenta es importante porque una vez que esas cuentas grandes se vuelven temerosas, tienen un fuerte incentivo para huir, ya que la mayor parte del valor de su cuenta podría perderse en una quiebra bancaria, ya que está por encima del límite de la FDIC. En un cambio significativo con respecto a los días de Bailey Brothers, los depositantes ya no necesitan hacer fila afuera del banco para mover su dinero. Solo se necesitan unos pocos clics para aumentar la presión de una corrida bancaria.

A pesar de la crisis actual, el sistema bancario de EE. UU. se encuentra en un alto nivel de capital de varias décadas. Si bien el aumento de los rendimientos y las fluctuaciones en la economía han expuesto las debilidades de algunos bancos, el sector bancario no parece correr un alto riesgo de quiebra o colapso sistemático.

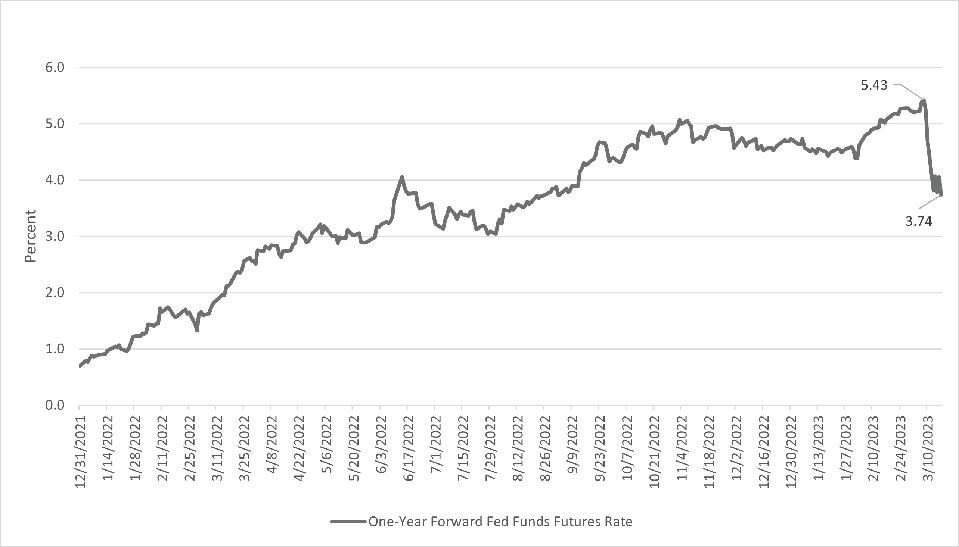

Esta semana, la Reserva Federal (Fed) se reúne el miércoles y es probable que vuelva a subir las tasas de interés para combatir la inflación. La diferencia es que, tras la crisis de confianza en el sistema bancario, la Fed debería aumentar las tasas de interés a corto plazo solo 25 puntos básicos (0,25 %) en lugar de las probabilidades nada despreciables de una subida de 50 puntos básicos antes de la Debacle del banco de Silicon Valley. Algunos incluso creen que la Fed no subirá nada esta semana. La tasa de futuros de fondos federales a un año ahora refleja los recortes de tasas esperados a partir de este verano y las mayores probabilidades de una recesión a raíz de la presión sobre el sistema financiero.

En conclusión, es poco probable que el sistema bancario haga que EE. UU. pase de Bedford Falls a Pottersville. A diferencia de la crisis financiera mundial, el desafío bancario actual parece más de liquidez para la mayoría de los bancos que de solvencia. Este posible final feliz no significa que no seguirá habiendo una presión particular sobre algunos de los bancos que los mercados perciben como más débiles. Los inversores deberían saber lo que poseen cuando invierten en el sector financiero. Además, cualquier agitación continua dentro del sistema bancario pesará sobre el mercado general y las perspectivas económicas.