Что нужно знать о банковском кризисе в США и его последствиях для рынка

Банковские кризисы существуют столько же, сколько существуют банки. Классический рождественский фильм «Эта замечательная жизнь» — самый простой способ понять концепцию. Банки, в своей простейшей форме, принимают депозиты, а затем выдают ссуды на эти деньги. Банк получает разницу между процентами, которые он выплачивает вкладчикам, и ставкой, взимаемой по кредиту, за вычетом любых убытков, если заемщики не возвращают кредит. Как и в случае со зданием и кредитом Bailey Brothers, у всех банков нет наличных денег для выплаты вкладчикам, если большое количество людей хочет снять деньги одновременно, что также известно как набег на банк. Даже платежеспособные банки могут быть разрушены кризисом доверия. По этой причине правительство создало различные программы, включая требования к капиталу и страхование FDIC, чтобы укрепить доверие к банковской системе.

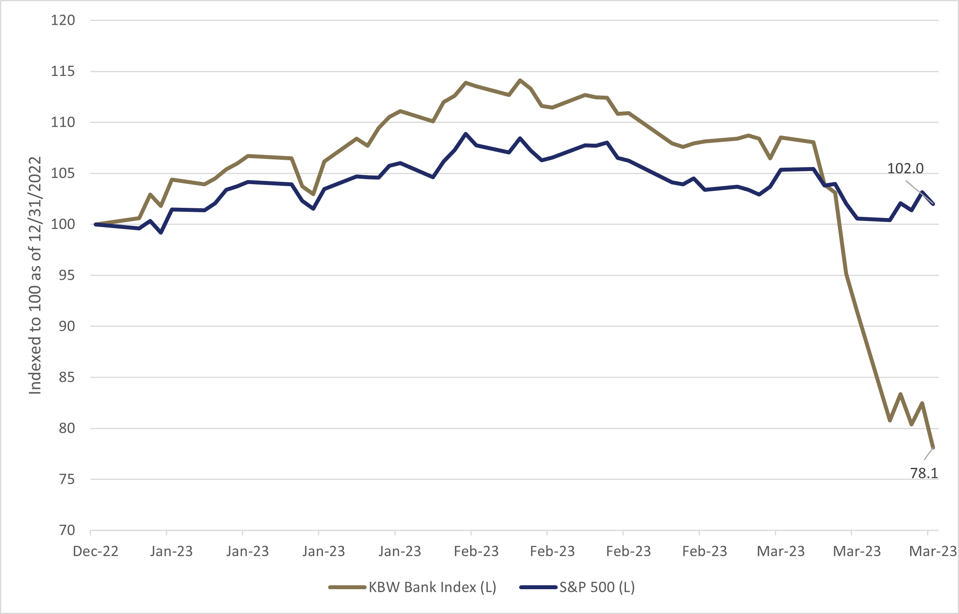

Грандиозный крах Silicon Valley Bank (SIVB VB) вызвал шок на финансовых рынках и подорвал доверие к другим банкам. В то время как акции в целом пострадали, особенно сильно пострадали акции банков: индекс KBW Bank упал почти на 22% с начала года.

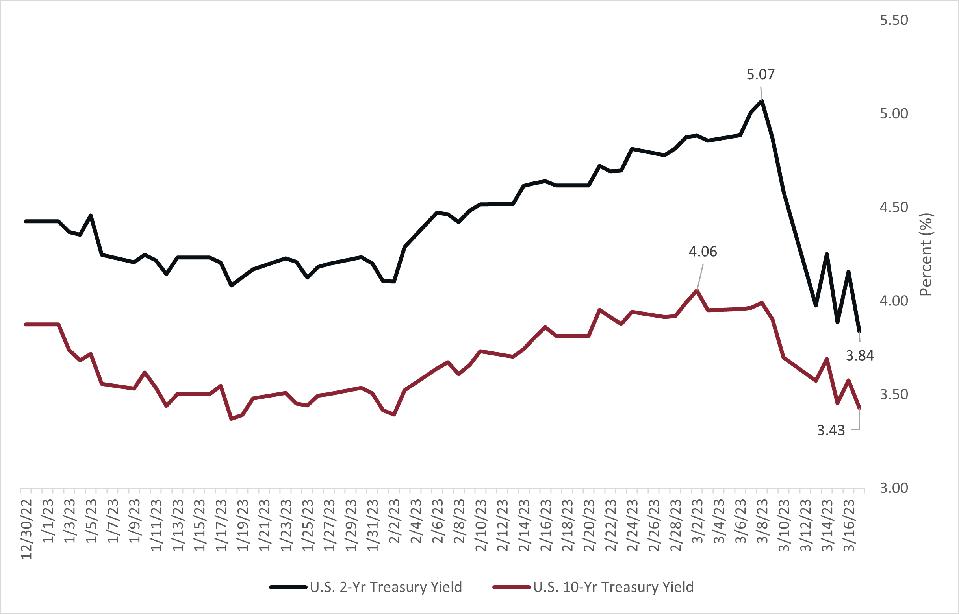

Еще одним влиянием банковского кризиса стало падение доходности государственных облигаций. Реакция бегства в безопасное место привела к быстрому снижению доходности казначейских облигаций по сравнению с недавними максимумами, особенно по краткосрочным обязательствам.

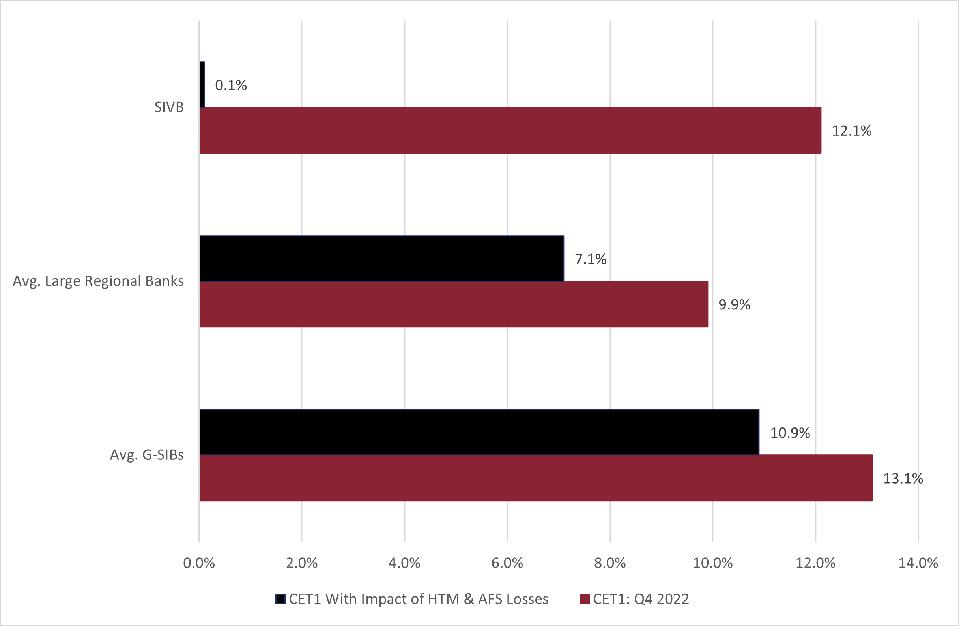

Банковские регуляторы и инвесторы используют Common Equity Tier 1 (CET1) для измерения объема банковского капитала, доступного для покрытия убытков. Чем выше CET1, тем лучше. Помимо предоставления кредитов, банки инвестируют денежные средства вкладчиков в ценные бумаги двух категорий: имеющиеся в наличии для продажи (AFS) и удерживаемые до погашения (HTM). Эти сегменты необходимы, поскольку ценные бумаги, имеющиеся в наличии для продажи, отражаются по рыночной стоимости, а HTM учитываются по амортизированной стоимости. Это различие имеет решающее значение, поскольку доходность 10-летних казначейских облигаций выросла с 0,5% в августе 2020 года до 4,1% в марте 2023 года, в результате чего большинство портфелей банковских облигаций HTM со значительными нереализованными убытками не отражены в финансовой отчетности банка.

Когда данные Silicon Valley Bank скорректированы с учетом потерь в его портфеле HTM, у него осталась лишь небольшая часть капитала, которая по-прежнему не учитывает возможные потери от его кредитного портфеля. В отличие от банка Силиконовой долины, средние крупные региональные банки и глобальные системно значимые банки (G-SIB) имеют надежную подушку капитала даже после учета потерь по ценным бумагам. Основными G-SIBS в США являются JP Morgan (JPM), Bank of America BAC (BAC), Citigroup C (C) и Goldman Sachs (GS), которые подлежат дополнительной проверке со стороны регулирующих органов и предъявляют более высокие требования к капиталу.

После краха Silicon Valley Bank Федеральная резервная система объявила о новом механизме, чтобы помочь банкам удовлетворить запросы вкладчиков на снятие средств и восстановить доверие. Программа банковского срочного финансирования (BTFP) позволяет банкам занимать номинальную стоимость любых государственных облигаций, находящихся в портфеле банка, по очень разумной ставке.

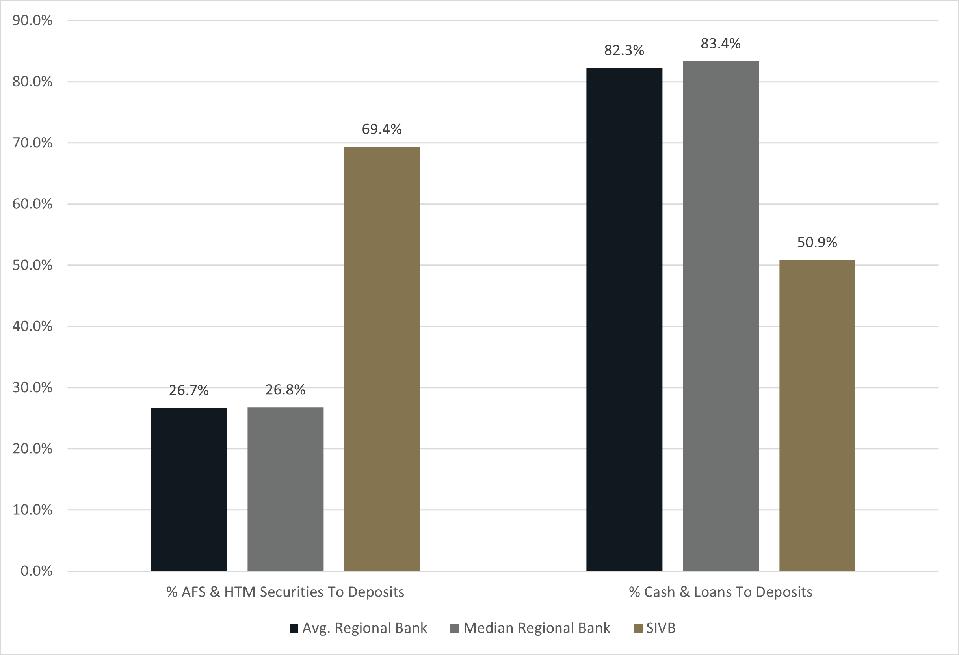

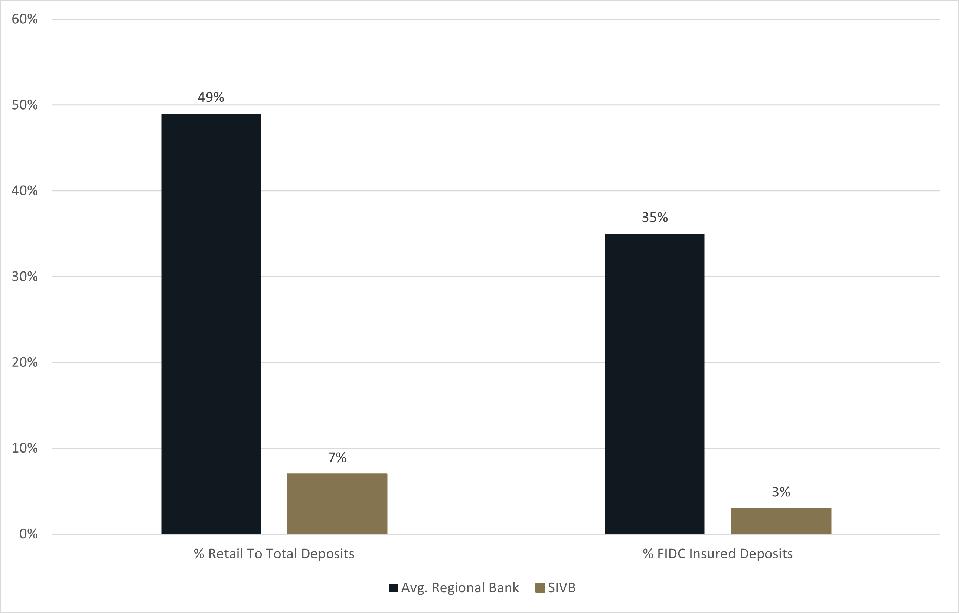

Еще одной проблемой для Silicon Valley Bank был чрезмерный размер его портфелей ценных бумаг по сравнению с депозитами. Это отличие от типичных региональных банков жизненно важно в текущих условиях, поскольку рост доходности привел к огромным потерям в его портфелях облигаций.

Также важно отметить, что только 3% депозитов Silicon Valley Bank удовлетворяют условиям страхования FDIC. По данным Goldman Sachs, средний размер счета банка Кремниевой долины составлял 1 251 000 долларов против 177 000 долларов в среднем региональном банке. Значительный средний размер счета важен, потому что, как только эти крупные счета становятся напуганными, у них появляется сильный стимул бежать, поскольку большая часть стоимости их счета может быть потеряна в случае банкротства банка, поскольку она превышает лимит FDIC. Это существенное изменение со времен Bailey Brothers: вкладчикам больше не нужно выстраиваться в очередь за пределами банка, чтобы перевести свои деньги. Требуется всего несколько кликов, чтобы добавить к давлению банка.

Несмотря на текущий кризис, банковская система США находится на многодесятилетнем высоком уровне капитала. В то время как рост доходности и колебания в экономике выявили слабые стороны некоторых банков, банковский сектор, похоже, не подвергается высокому риску систематического банкротства или краха.

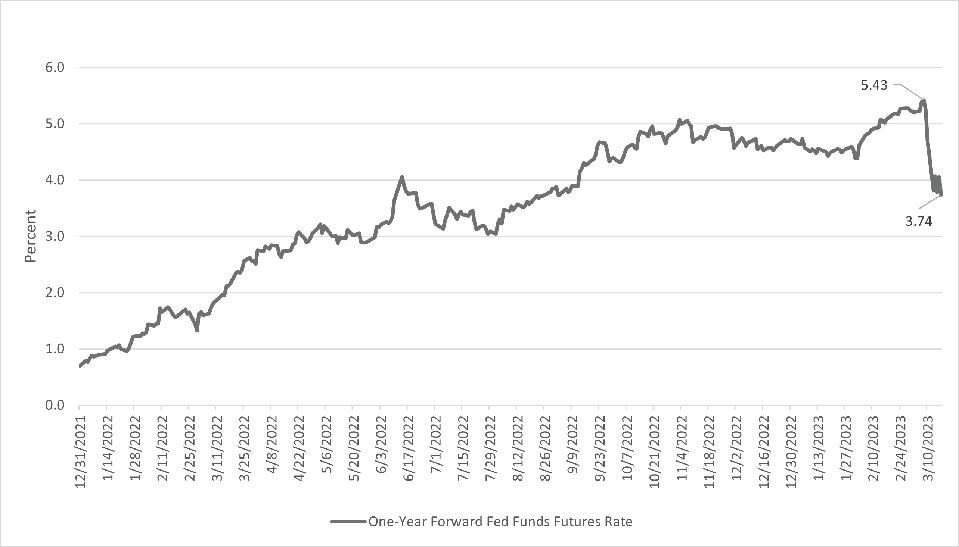

На этой неделе Федеральная резервная система (ФРС) соберется в среду и, скорее всего, снова повысит процентные ставки для борьбы с инфляцией. Разница в том, что в связи с кризисом доверия к банковской системе ФРС следует повысить краткосрочные процентные ставки только на 25 базисных пунктов (0,25%), а не на незначительную вероятность повышения на 50 базисных пунктов до Банкротство Кремниевой долины. Некоторые даже считают, что ФРС вообще не будет повышать ставки на этой неделе. Годовая форвардная ставка по фьючерсам на ФРС теперь отражает ожидаемое снижение ставок, начавшееся этим летом, и повышенные шансы на рецессию в результате давления на финансовую систему.

В заключение следует отметить, что банковская система вряд ли заставит США перейти от Бедфорд-Фолс к Поттерсвиллю. В отличие от глобального финансового кризиса, нынешняя банковская проблема для большинства банков выглядит как проблема ликвидности, а не платежеспособности. Этот вероятный счастливый конец не означает, что не будет продолжаться особое давление на некоторые банки, которые рынки считают более слабыми. Инвесторам было бы разумно знать, чем они владеют, инвестируя в финансовый сектор. Кроме того, любые продолжающиеся потрясения в банковской системе будут сказываться на общем состоянии рынка и экономических перспективах.