Прибутки банків та інфляція надають відносне полегшення

Прибутки банку майже рівномірно перевищили очікування

Гетті

Сезон прибутків розпочався минулого тижня, коли звітували 9 компаній S&P 500 і домінували банки та фінансові компанії. Індекс S&P 500 за тиждень зріс майже на 2,7%. Споживча інфляція (CPI) дала іскру, а прибутки банків загалом виявилися кращими, ніж очікувалося. Минулого тижня акції банків виросли на 2,2%, а регіональних банків – на 1,5%. Темп і розмах сезону прибутків за четвертий квартал прискорюються цього тижня, і 26 компаній S&P 500 планують представити звіти.

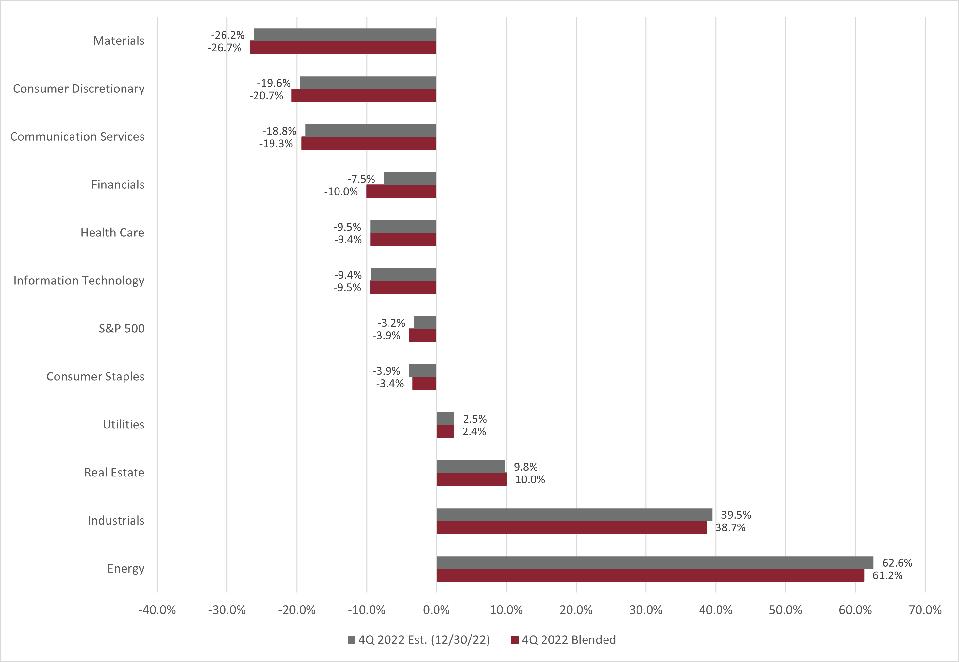

На цьому ранньому етапі змішані прибутки, які поєднують фактичні прибутки з оцінками компаній, які ще не звітують, нижчі, ніж прогнози на кінець кварталу, але покращилися минулого тижня. Високі темпи зростання доходів промислових підприємств залишаються оманливими, оскільки авіакомпанії повідомили про збитки в четвертому кварталі 2021 року і повинні опублікувати прибуток у цьому кварталі. Очікується, що лише два сектори, нерухомість і охорона здоров’я, отримають вищі прибутки, ніж очікувалося 30 грудня. Енергетичний сектор має найвищі очікувані темпи зростання завдяки підвищенню цін на енергоносії, причому очікуваний прибуток зросте на 61% у порівнянні з минулим роком. Крім того, у 2022 році Berkshire Hathaway BRK.B продовжувала купувати акції Occidental Petroleum OXY (OXY) і тепер володіє понад 20% акцій компанії. У попередній статті обговорювалося, чому компанія Berkshire Hathaway Воррена Баффета може збільшити свої авуари в Occidental Petroleum.

Прибуток за 4 квартал за секторами

Glenview Trust, FactSet

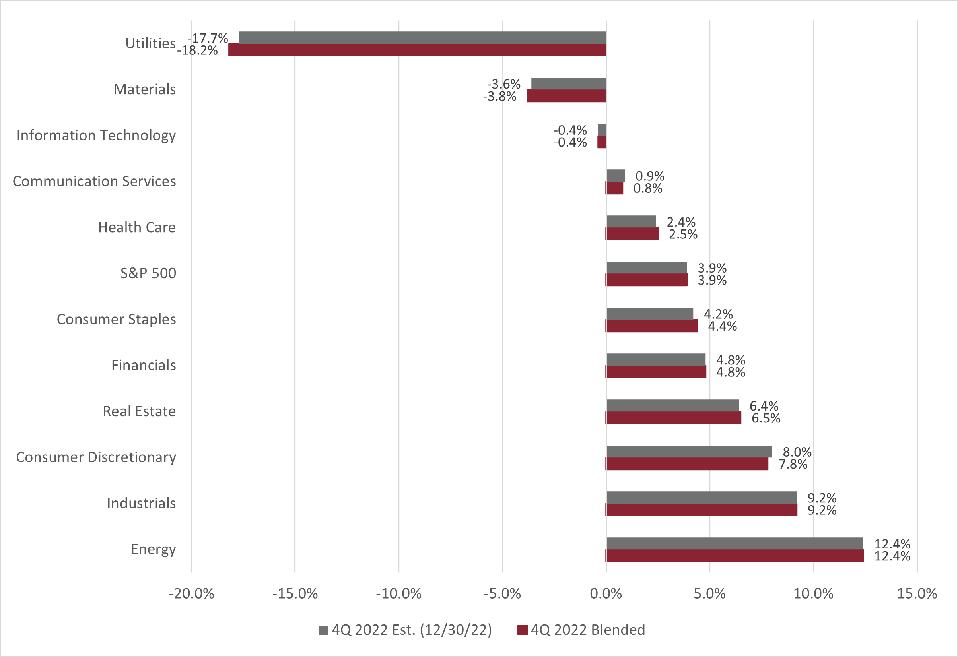

Змішані доходи малюють схожу картину: лише три сектори, нерухомість, споживчі товари та охорона здоров’я, мають кращі оцінки, ніж на кінець кварталу. Продажі в енергетичному секторі ілюструють значне зростання цін на енергетичні товари.

Продажі за секторами за 4 квартал

Glenview Trust, FactSet

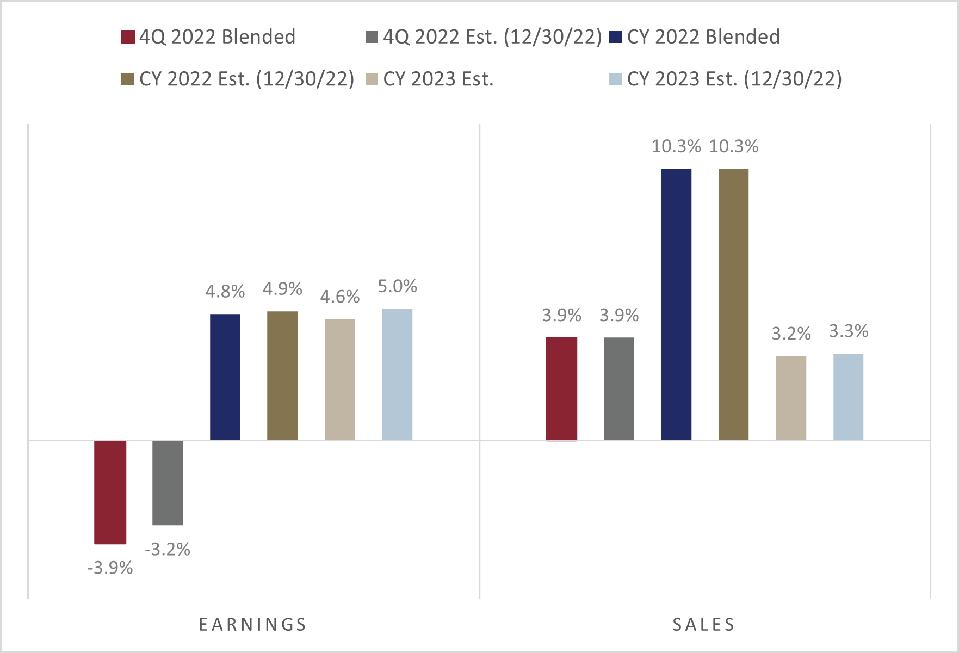

Наразі показники змішаних прибутків на кінець кварталу не виправдали очікувань. Поєднуючи фактичні результати з консенсусними оцінками для компаній, які ще не звітували, змішаний темп зростання прибутку за квартал покращився до -3,9% порівняно з аналогічним періодом минулого року, що нижче очікуваного рівня -3,2% на кінець кварталу. Незважаючи на зростання змішаних прибутків у четвертому кварталі, цього тижня очікуване зростання прибутків у 2023 календарному році знизилося.

Оцінки прибутків S&P 500

Glenview Trust, FactSet

Банківські та фінансові доходи домінували в перший тиждень сезону прибутків. Основні прибутки банків були майже однаково кращими, ніж очікувалося. BlackRock BLK (BLK), Bank of New York Mellon BK (BK), Bank of America (BAC), JPMorgan (JPM), Wells Fargo WFC (WFC) і First Republic (FRC) перевищили прогнозовані прибутки, тоді як лише Citigroup C ( В) невиправдані очікування. Основний прибуток залишався стабільним, збільшеним за рахунок кредитування та підвищення відсоткових ставок. Чиста відсоткова маржа (NIM), спред, який банк заробляє на відсотках за кредитами, порівняно з сумою, яку він сплачує на відсотки за депозитами, була стабільною для всіх банків. У той час як банки готуються до майбутніх можливих втрат за кредитами, збільшуючи резерви, фактичні прострочення та кредитні тенденції поки що залишаються доброякісними. Ведмежий ринок акцій у 2022 році негативно вплинув на інвестиційно-банківську діяльність і доходи, пов’язані з управлінням капіталом, але основний кредитний бізнес банків залишався здоровим. Банки прогнозують принаймні більш складне економічне середовище у 2023 році. Наприклад, JPMorgan планує помірну рецесію наприкінці 2023 року. Цього тижня звітують інші банки та фінансові компанії, зокрема Goldman Sachs (GS), Morgan Stanley MS (MS), Schwab (SCHW), PNC Financial (PNC), Discover Financial Services DFS (DFS) і кілька регіональних банків.

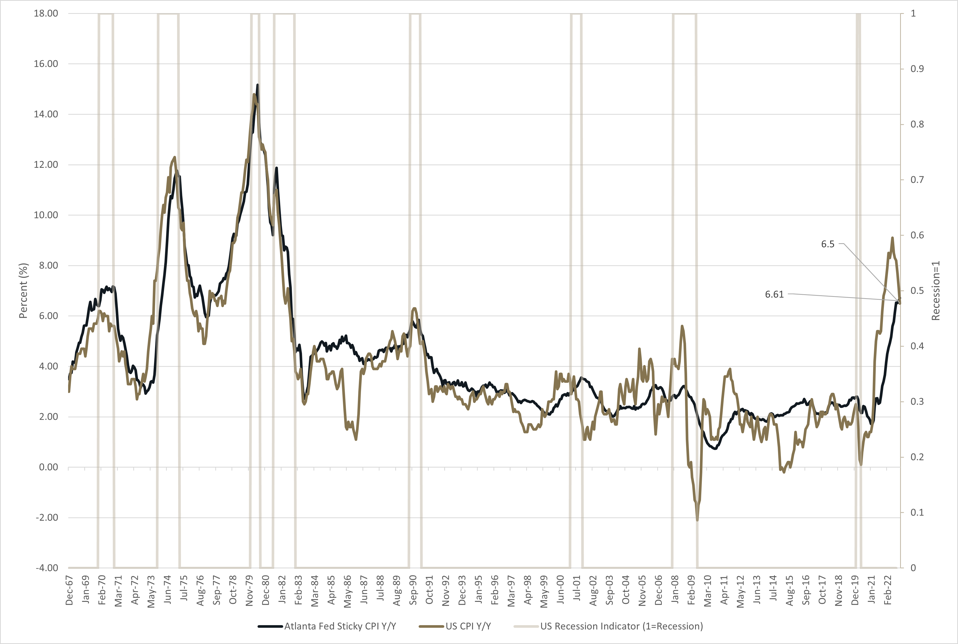

Поза сезоном прибутків акції підвищилися завдяки сповільненню грудневих даних про споживчу інфляцію. Основний показник ІСЦ знизився до 6,5% порівняно з минулим роком з 7,1% у листопаді та значно нижче найвищого значення 9,1% у червні. Кращі показники інфляції мали менш привабливі базові деталі, а складові інфляції продовжували зростати. Незважаючи на тривожні деталі, ринкові показники очікуваної інфляції зараз оцінюють так, що інфляція досягає трохи більше 2%. Це покращення очікувань підвищило рівень акцій, але також становить ризик для зростання, якщо інфляція виявиться більш стійкою, ніж очікування ринку.

Заголовок і липка інфляція

Glenview Trust, Bloomberg

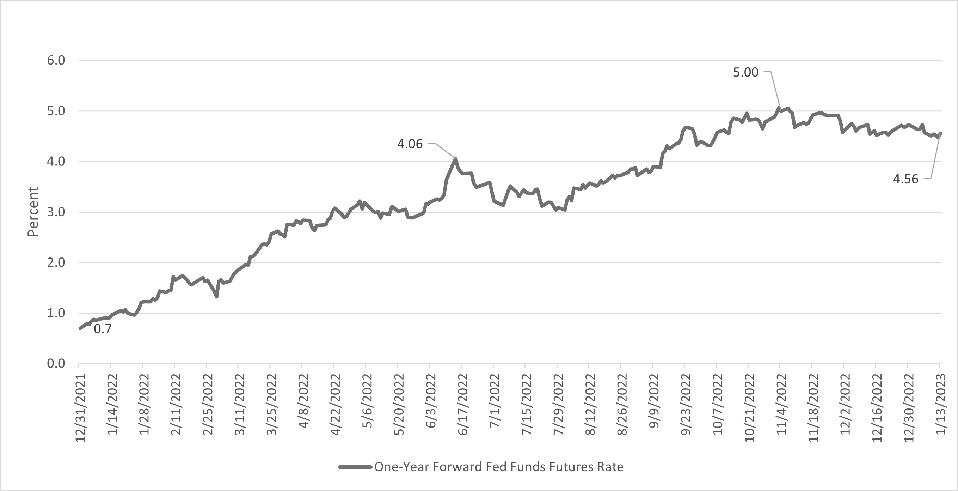

Ринки очікують ще лише двох короткострокових процентних ставок від Федерального резерву (ФРС) у боротьбі з інфляцією. Наразі ринок оцінив майбутнє зростання на 25 базисних пунктів (0,15%) на зустрічі 1 лютого та ще на 25 базисних пунктів 22 березня. Незважаючи на високу ймовірність рецесії у 2023 році, продовження покращення інфляції та припинення підвищення ставок ФРС трохи відкривають вікно для уникнення економічного спаду.

Однорічна форвардна ставка ф’ючерсів на ФРС

Glenview Trust, Bloomberg

Це ще дуже рано, але загальні прибутки покращилися минулого тижня, але залишилися нижчими за оцінки на кінець кварталу. Як обговорювалося минулого тижня, тиск на маржу, інфляція та сильний долар залишаються перешкодами для звітного сезону четвертого кварталу. Проте фактичні результати можуть перевершити серйозні оцінки на початку сезону прибутків. Цього тижня більш різноманітна група компаній, окрім банків, звітує про прибутки, тому буде повчально побачити, чи показники прибутків продовжують відносне покращення. Ймовірно, ринки будуть особливо чутливі до майбутніх вказівок компаній, тоді як ймовірність рецесії в 2023 році залишається високою.