Як зіграти на цьому відкаті ринку за дешеві дивіденди 6%+

Купуйте на падінні, купуйте акції, коли ціна падає, сигнал трейдера інвестувати, отримувати прибуток від ринку … [+] концепція згортання, розумний бізнесмен-інвестор купує акції з графіком зі стрілкою вниз.

Гетті

Поки я це пишу, акції перебувають у процесі повернення частини свого «новорічного підйому», і я чую від людей, які стурбовані тим, що 2023 рік стане іншим 2022 роком.

Я розумію — цілком природно відчувати це після того, як індекс S&P 500 впав приблизно на 20% за рік. І ті, хто обмежився орієнтованим на технології NASDAQ NDAQ, сприйняли це особливо важко — зниження приблизно на 30%+ у 22 році.

Але те, що ринок почався невпевнено, не означає, що нас чекає ще один безлад, як минулого року. Насправді шанси на це дуже низькі.

По-перше, рідко трапляються два погані роки поспіль. Щоб зрозуміти, що я маю на увазі, згадайте 2008 рік. Тоді навіть ті, хто володів акціями з «низьким ризиком» індексу S&P 500, були нижчими за ті, хто володів технологіями минулого року.

Потім настав 2009 рік, у якому акції відшкодували значну частину втрат…

Я очікую, що цього року буде така ж установка.

Тепер давайте поговоримо про стратегію: у Contrarian Outlook ми не ринкові таймери, але я можу вам сказати, що якщо ви інвестуєте на довгостроковій перспективі, зараз гарний час для покупки. Багато CEF торгують із привабливими знижками, і я очікую, що ці знижки зникнуть, коли настрій на Уолл-стріт і в пресі стане більш позитивним.

Це дасть перевагу покупцям CEF у протилежних країнах у році повернення, яким я очікую 2023 рік.

Щоб продовжити нашу аналогію з 2009 роком, розглянемо тих, хто купив досить відомий капітал CEF тоді — Gabelli Dividend & Income Trust (GDV), який регулярно приносить 6% або більше. Я згадую про це зараз, тому що в ньому є багато акцій S&P 500, як-от Mastercard MA (MA), Microsoft MSFT (MSFT), JPMorgan Chase JPM & Co. (JPM) і Honeywell International HON (HON).

Знижка GDV лише трохи зменшилася в 2009 році, приблизно з 19% до трохи менше 16%. Цього, плюс високі дивіденди фонду, було достатньо, щоб підвищити його загальну прибутковість вище рівня ринку в 2009 році!

І це тільки від популярного CEF з великою капіталізацією, такого як GDV. Вибрані в моєму портфоліо служби CEF Insider мають меншу ринкову капіталізацію — від 200 мільйонів доларів до 1 мільярда доларів — що дає їм потенціал для більшого прибутку, коли їх виявлять.

Але як я можу бути впевненим, що цей рік буде кращим, ніж минулий? Давайте проаналізуємо останні дані та заголовки, щоб перейти до цієї частини історії.

Інфляція, ймовірно, падає швидше, ніж думає ФРС

Як ви, без сумніву, знаєте, голова ФРС Пауелл агресивно критикував ринки протягом останнього року. Пам’ятаєте його ранню грудневу прес-конференцію, коли він, здавалося, суперечив заяві самого FOMC про те, що рішення про майбутні підвищення ставок залежатиме від даних?

«У нас ще є шлях [підвищення ставок]», — пробурчав глава ФРС. Акції, як і очікувалося, впали. Відтоді член ФРС за членом ФРС виступав перед пресою з подібними повідомленнями про те, що попереду ще підвищення ставок.

Але дані говорять про інше — і ФРС незабаром доведеться це взяти до відома.

По-перше, багато економістів з Уолл-стріт починають говорити, що до кінця року інфляція буде низькою (тобто нижче 3%, а можливо, навіть менше). Крім того, колишній голова Банку Англії Адам Позен, який має тісні зв’язки з Пауелом, заявив, що інфляція впаде до 3% до кінця 2023 року, і цей факт уже «закріплений» у даних.

Потім є розповідь про ф’ючерсні ринки:

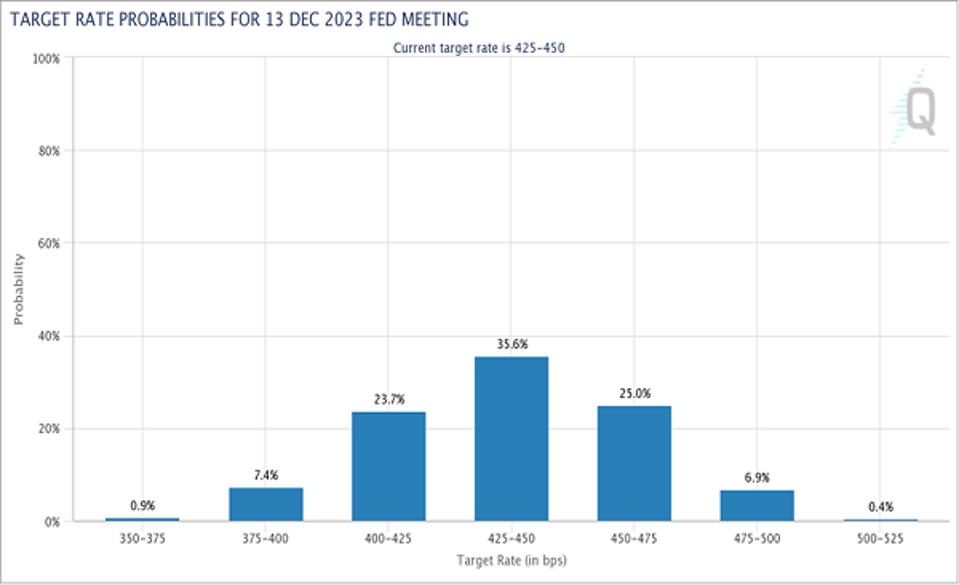

Імовірності цільової ставки

CME Group

Ринок очікує, що облікова ставка ФРС становитиме 425–450 базисних пунктів — так само, як зараз — на момент грудневого засідання FOMC. Іншими словами, хоча ФРС може трохи підвищити ставки в лютому та березні, ринок вважає, що вони знизиться до кінця року.

Тепер, коли інфляція суттєво охолодилася і ознаки її подальшого охолодження стають все очевиднішими, мотиви ФРС щодо підвищення процентних ставок будуть сильно відрізнятися від минулорічних, незважаючи на жорсткі виступи Пауелл. Минулого року він явно спітнів від думки, що він ось-ось стане наступним Артуром Ф. Бернсом, головою ФРС, якого пам’ятають тим, що він повільно реагував на інфляцію в 1970-х роках.

Однак цього року Пауелл ризикує зайти занадто далеко в іншу сторону. З огляду на послаблення інфляції та ознаки уповільнення світової економіки (тоді як історія зростання в США залишається в основному незмінною), побоювання щодо того, що він зайде занадто далеко, невдовзі, безсумнівно, обтяжуватимуть його процес. Чистим результатом — продовження зростання в США та поміркованість ставок — є зростання цін на акції та CEF.

Майкл Фостер є провідним аналітиком Contrarian Outlook. Щоб отримати більше чудових ідей щодо прибутку, клацніть тут, щоб переглянути наш останній звіт «Незнищенний дохід: 5 вигідних фондів зі стабільними 10,2% дивідендів».

Розкриття: немає