Пять вещей, которые вам нужно знать о криптовалюте и налогах

Поскольку крайний срок уплаты налогов истек всего несколько недель назад (налоговый день наступает 18 апреля), налогоплательщики изо всех сил пытаются закончить и подать свои декларации. Одна вещь, которая может вызвать некоторую путаницу в этом году? Криптовалюта. Хотя это не новая налоговая тема, противоречивые рекомендации об убытках и разные формулировки в форме 1040 вызывают некоторое недоумение. Вот пять вещей, которые вам нужно знать о криптовалюте, прежде чем подавать налоговую декларацию.

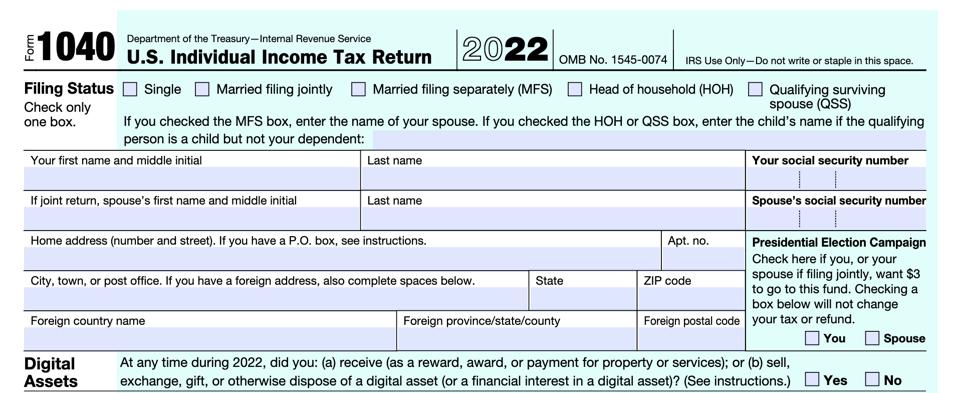

Установите флажок

IRS серьезно относится к криптовалюте — э-э, к цифровым активам. В этом году вопрос в верхней части вашей формы 1040 звучит так: «В любое время в течение 2022 года вы: (а) получали (в качестве вознаграждения, вознаграждения или оплаты за имущество или услуги); или (b) продавать, обменивать, дарить или иным образом распоряжаться цифровым активом (или финансовым интересом в цифровом активе)?»

Согласно IRS, «цифровые активы — это любые цифровые представления стоимости, которые записаны в криптографически защищенном распределенном реестре или любой подобной технологии». Сюда входят невзаимозаменяемые токены (NFT) и виртуальные валюты, такие как криптовалюты и стейблкоины.

И на всякий случай, если возникнет путаница, IRS отмечает, что «если конкретный актив имеет характеристики цифрового актива, он будет рассматриваться как цифровой актив для целей федерального подоходного налога». Другими словами, если он выглядит как утка, ходит как утка и крякает как утка, это может быть просто утка.

Не каждая транзакция с цифровым активом требует, чтобы вы отметили «да». Например, простое хранение цифрового актива в кошельке или учетной записи или перевод цифрового актива из одного кошелька или учетной записи, которой вы владеете или управляете, в другой кошелек или учетную запись, которой вы владеете или управляете. Это также не включает покупку цифровых активов за наличные или другую валюту, в том числе с использованием электронных платформ, таких как PayPal PYPL и Venmo.

Не оставляйте вопрос без ответа. Ставить галочку должны все налогоплательщики, а не только те, кто участвовал в сделке с цифровыми активами в 2022 году.

Доход есть доход

Это верно независимо от того, как выглядит доход, когда он доходит до вас. Это означает, что получение криптовалюты или других цифровых активов в обмен на услуги считается доходом. Это включает в себя доход, полученный в качестве наемного работника или в качестве независимого подрядчика.

Доход также может признаваться от майнинга и стейкинга. И если за хардфорком следует аирдроп и вы получаете новую криптовалюту, IRS считает это налогооблагаемым доходом.

Но не все операции приводят к признанию дохода. Если ваша криптовалюта прошла хард-форк, и вы не получили никакой новой криптовалюты, у вас нет налогооблагаемого дохода для отчетности. Точно так же софт-форк не приведет к налогооблагаемому доходу.

Криптовалюта — это собственность

IRS считает криптовалюту капитальным активом. В 2014 году агентство выпустило руководство, разъясняющее, что правила прироста капитала применяются к любым прибылям или убыткам.

Если вы покупаете и продаете криптовалюту в качестве инвестиции, вы будете рассчитывать прибыли и убытки так же, как при покупке и продаже акций. Если вы относитесь к криптовалюте как к наличным деньгам — тратите их непосредственно на товары или услуги или используете для покупки других цифровых активов — отдельные транзакции могут привести к прибыли или убытку.

Для целей налогообложения вы рассчитываете свой прирост или убытки от прироста капитала, определяя, насколько ваша база — как правило, стоимость, которую вы платите за активы, — увеличилась или уменьшилась с момента приобретения вами актива до наступления налогооблагаемого события. Налогооблагаемое событие может включать продажу, дарение или иное распоряжение.

Если вы владеете активом более одного года до наступления налогооблагаемого события, это считается долгосрочной прибылью или убытком. И если вы держите актив в течение одного года или меньше до налогового события, это считается краткосрочной прибылью или убытком.

И пока криптовалюта движется вверх и вниз, вас больше всего волнует начало и конец — то, что происходит в середине, на самом деле не имеет значения. Это потому, что с точки зрения налогообложения падение криптовалюты не равно реализованным убыткам. Точно так же, когда он возвращается в цене, это не равняется реализованной прибыли. Чтобы реализовать прибыль или убыток для целей налогообложения, вы должны что-то сделать с активом, например продать или иным образом распорядиться им.

Во время налогообложения вы будете сообщать обо всех реализованных прибылях и убытках в Приложении D. Вам не нужно заполнять Приложение D, если у вас нет реализованных прибылей или убытков, даже если стоимость изменится, если есть Нет продажи или диспозиции, нечего сообщить.

Убытки могут быть ограничены

Как и в случае с другими капитальными активами, если какие-либо реализованные убытки от цифровых активов превышают любые реализованные прибыли, у вас возникает убыток капитала. Вы можете потребовать до 3000 долларов США (или 1500 долларов США, если вы состоите в браке и подаете заявление отдельно) в качестве убытков капитала за налоговый год — сумма ваших убытков компенсирует ваш налогооблагаемый доход. Однако, если ваши убытки превышают эти пределы, вы можете перенести их на более поздние годы с учетом определенных ограничений и ограничений.

Вот как это работает. Допустим, в 2022 году вы осознали чистый убыток капитала в размере 3 500 долларов. Вы можете вычесть 3 000 долларов убытков капитала за 2022 налоговый год — декларацию, которую вы подаете сейчас, — и перенести оставшиеся 500 долларов убытков, чтобы использовать их в следующем налоговом году. налоговая декларация за год.

Что-то не ничто

Было много спекуляций о том, как обращаться с криптовалютой, которая быстро упала в цене до такой степени, что стала почти бесполезной. В частности, было высказано предположение, что если ваша криптовалюта существенно упала в цене, вы можете заявить об убытках в соответствии с разделом 165.

В январе Управление главного юрисконсульта IRS выпустило Меморандум 202302011. «Рекомендации, не относящиеся к налогоплательщикам», подтвердили две вещи:

Если вы потеряете большую часть стоимости своей криптовалюты, она не обесценится — она все еще имеет ценность. Это означает, что у вас нет устойчивого убытка в соответствии с разделом 165. Даже если вы понесли фактический убыток в соответствии с разделом 165, убыток будет отклонен, поскольку раздел 67(g) приостанавливает различные постатейные вычеты за налоговые годы с 2018 по 2025 год (некоторые применяются исключения).

Меморандум ссылается на Lakewood Assocs. v. Commissioner, 109 TC 450, 459 (1997), утверждая, что «Простое уменьшение стоимости имущества не создает вычитаемых убытков». Другими словами, если это не совсем бесполезно, вы все еще чем-то владеете, и нет осознанных потерь.

Стоит еще раз подчеркнуть, что служебная записка IRS является ответом на «запрос на конкретную консультацию, не относящуюся к налогоплательщикам», что означает, что ее «не следует использовать или цитировать в качестве прецедента». Он не имеет такого веса, как закон или постановление. Тем не менее, он дает представление о том, как IRS относится к проблеме, и это ценная информация.

Последние мысли

Это краткий обзор некоторых из наиболее распространенных вопросов о криптовалюте — безусловно, есть более сложные сценарии криптовалюты, которые здесь не рассматриваются.

Если вам нужна дополнительная информация, на веб-сайте IRS есть несколько ссылок и часто задаваемых вопросов, относящихся к цифровым активам. И хотя Интернет может дать несколько полезных советов (эй, вы читаете это прямо сейчас), не все советы по налогообложению криптовалют одинаковы. Если у вас есть вопросы, я настоятельно рекомендую проконсультироваться со знающим специалистом по налогам.