П’ять речей, які вам потрібно знати про криптовалюту та податки

Оскільки граничний термін сплати податку закінчився лише кілька тижнів тому (День сплати податків 18 квітня), платники податків щосили закінчують і подають свої декларації. Одна річ може спричинити деяку плутанину цього року? Криптовалюта. Хоча це не нова тема щодо оподаткування, суперечливі поради щодо збитків і різні формулювання у формі 1040 викликають у деяких людей голову. Ось п’ять речей, які вам потрібно знати про криптовалюту, перш ніж подавати податкову декларацію.

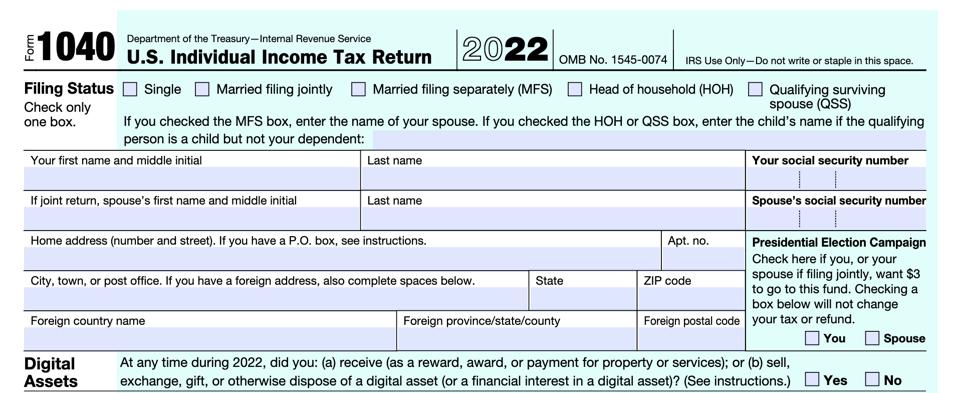

Перевірте поле

IRS серйозно ставиться до криптовалюти, е-е, цифрових активів. Цього року запитання у верхній частині вашої форми 1040 звучить так: «Чи в будь-який час протягом 2022 року ви: (a) отримували (як винагороду, нагороду чи оплату за майно чи послуги); або (б) продавати, обмінювати, дарувати чи іншим чином розпоряджатися цифровим активом (або фінансовим інтересом у цифровому активі)?»

Згідно з IRS, «цифрові активи — це будь-які цифрові представлення вартості, які записані в криптографічно захищеній розподіленій книзі або будь-якій подібній технології». Це включає незамінні токени (NFT) і віртуальні валюти, такі як криптовалюти та стейблкойни.

І на випадок, якщо виникне якась плутанина, IRS зазначає, що «якщо певний актив має характеристики цифрового активу, він буде розглядатися як цифровий актив для цілей федерального податку на прибуток». Іншими словами, якщо він виглядає як качка, ходить як качка і крякає як качка, можливо, це просто качка.

Не кожна транзакція цифрових активів вимагає від вас відмітки «Так». Наприклад, просто зберігайте цифровий актив у гаманці чи обліковому записі або переміщуйте цифровий актив з одного гаманця чи облікового запису, яким ви володієте чи контролюєте, до іншого гаманця чи облікового запису, яким ви володієте чи контролюєте. Це також не включає купівлю цифрових активів за готівку чи іншу валюту, зокрема за допомогою електронних платформ, таких як PayPal PYPL і Venmo.

Не залишайте питання без відповіді. Усі платники податків мають поставити галочки, а не лише ті, хто брав участь у транзакціях із цифровими активами у 2022 році.

Дохід є дохід

Це правда незалежно від того, як виглядає дохід, коли він дійде до вас. Це означає, що отримання криптовалюти чи інших цифрових активів в обмін на послуги вважається доходом. Це включає дохід, отриманий як працівник або незалежний підрядник.

Дохід також може бути визнаний від майнінгу та ставки. І якщо хардфорк супроводжується airdrop і ви отримуєте нову криптовалюту, IRS вважає це оподатковуваним доходом.

Але не всі операції призводять до визнання доходу. Якщо ваша криптовалюта пройшла через хардфорк, і ви не отримали жодної нової криптовалюти, у вас немає оподатковуваного доходу для звітування. Подібним чином, софтфорк не приведе до оподатковуваного доходу.

Криптовалюта – це власність

IRS вважає криптовалюту капітальним активом. У 2014 році агентство випустило вказівки, в яких чітко зазначено, що правила щодо приросту капіталу застосовуються до будь-яких прибутків і збитків.

Якщо ви купуєте та продаєте криптовалюту як інвестицію, ви розраховуєте прибутки та збитки так само, як і під час купівлі та продажу акцій. Якщо ви ставитесь до криптовалюти як до готівки — витрачаєте її безпосередньо на товари чи послуги або використовуєте для купівлі інших цифрових активів — окремі транзакції можуть призвести до прибутку чи збитку.

Для цілей оподаткування ви обчислюєте свій приріст або збиток капіталу, визначаючи, наскільки ваша база — як правило, вартість, яку ви сплачуєте за активи — зросла або знизилася з моменту придбання активу до моменту оподатковуваної події. Податкова подія може включати продаж, дарування чи інше відчуження.

Якщо ви утримуєте актив більше одного року до оподатковуваної події, це вважається довгостроковим прибутком або збитком. І якщо ви утримуєте актив протягом одного року або менше до оподатковуваної події, це вважається короткостроковим прибутком або збитком.

І поки криптовалюта зростає і падає, вас найбільше хвилює початок і кінець — те, що відбувається в середині, насправді не враховується. Це тому, що з точки зору оподаткування падіння криптовалюти не дорівнює реалізованим збиткам. Подібним чином, коли його вартість знову зростає, це не дорівнює реалізованому прибутку. Щоб отримати прибуток або збиток для цілей оподаткування, ви повинні щось зробити з активом, наприклад продати або іншим чином розпорядитися ним.

Під час оподаткування ви звітуватимете про будь-які реалізовані прибутки та збитки за Додатком D. Вам не потрібно подавати Додаток D, якщо у вас немає жодних реалізованих прибутків чи збитків, навіть якщо вартість зміниться, якщо є Немає продажу чи утилізації, немає про що повідомляти.

Втрати можуть бути обмежені

Як і в інших капітальних активах, якщо будь-які реалізовані втрати від цифрових активів перевищують будь-які реалізовані прибутки, у вас є капітальні втрати. Ви можете вимагати до 3000 доларів США (або 1500 доларів США, якщо ви одружені, подаючи декларацію окремо) відшкодування збитків капіталу за податковий рік — сума ваших збитків компенсує ваш оподатковуваний дохід. Однак, якщо ваші збитки перевищують ці ліміти, ви можете перенести їх на наступні роки з певними обмеженнями.

Ось як це працює. Припустімо, що у 2022 році ви зазнали чистих втрат капіталу в розмірі 3500 доларів США. Ви можете відняти 3000 доларів США втрат капіталу за 2022 податковий рік (декларацію, яку ви подаєте зараз), і перенести решту 500 доларів США збитків на наступний рік. податкова декларація за рік.

Щось не є нічим

Було багато спекуляцій про те, як поводитися з криптовалютою, вартість якої швидко впала до рівня майже марності. Зокрема, було запропоновано, що якщо ваша криптовалюта суттєво впала в ціні, ви можете вимагати це як збиток відповідно до розділу 165.

У січні офіс головного юрисконсульта IRS опублікував Меморандум 202302011. «Порада, яка не стосується платників податків», підтвердила дві речі:

Якщо ви втратите більшу частину вартості своєї криптовалюти, вона не марна — вона все ще має цінність. Це означає, що ви не маєте постійних збитків згідно з розділом 165. Навіть якщо ви зазнали фактичних збитків згідно з розділом 165, збиток буде відхилено, оскільки розділ 67(g) призупиняє різні деталізовані відрахування для податкових років з 2018 по 2025 (деякі застосовуються винятки).

Меморандум посилається на Lakewood Assocs. v. Commissioner, 109 TC 450, 459 (1997), стверджуючи: «Просте зменшення вартості майна не створює збитків, що підлягають вирахуванню». Іншими словами, якщо це не зовсім марно, ви все ще володієте чимось, і немає жодних усвідомлених втрат.

Варто ще раз підкреслити, що доповідна записка IRS є відповіддю на «запит про пораду, не пов’язану з платниками податків», що означає, що її «не слід використовувати або цитувати як прецедент». Він не має такої ваги, як закон чи нормативний акт. Однак він дає змогу зрозуміти, як IRS ставиться до проблеми, і це цінна інформація.

Заключні думки

Це короткий огляд деяких із найпоширеніших запитань про криптовалюту — безсумнівно, є деякі більш складні сценарії щодо криптовалюти, які тут не розглядаються.

Якщо вам потрібна додаткова інформація, на веб-сайті IRS є посилання та відповіді на поширені запитання щодо цифрових активів. І хоча Інтернет може запропонувати деякі корисні поради (привіт, ви зараз це читаєте), не всі поради щодо оподаткування криптовалюти однакові. Якщо у вас виникнуть запитання, я настійно рекомендую проконсультуватися з обізнаним податковим фахівцем.