Cinco cosas que debe saber sobre las criptomonedas y los impuestos

Con la fecha límite de impuestos hace solo unas semanas, el día de impuestos es el 18 de abril, los contribuyentes se apresuran a terminar y presentar sus declaraciones. ¿Algo que puede estar causando cierta confusión este año? Criptomoneda. Si bien no es un tema fiscal nuevo, los consejos contradictorios sobre pérdidas y la redacción diferente en el Formulario 1040 están dando lugar a que se rasquen la cabeza. Aquí hay cinco cosas que debe saber sobre las criptomonedas antes de presentar su declaración de impuestos.

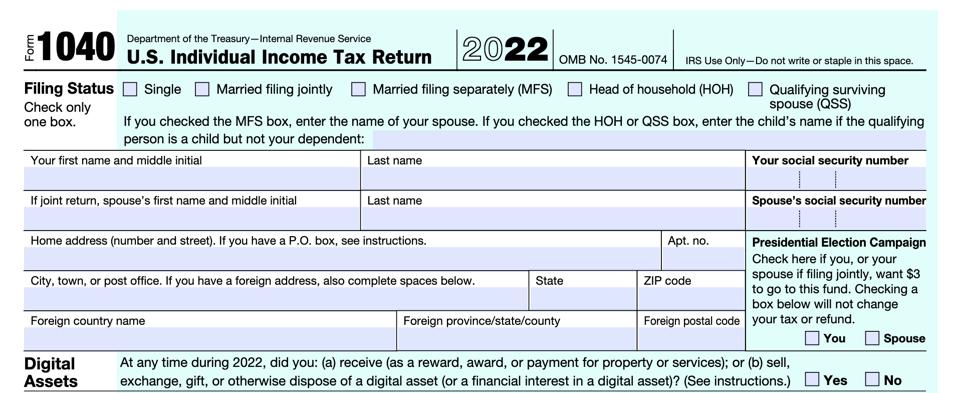

Revisa la caja

El IRS se está tomando en serio las criptomonedas, er, los activos digitales. Este año, la pregunta que se encuentra cerca de la parte superior de su Formulario 1040 dice: “En algún momento durante 2022, usted: (a) recibió (como recompensa, premio o pago por bienes o servicios); o (b) vender, intercambiar, regalar o disponer de otro modo de un activo digital (o un interés financiero en un activo digital)?”

Según el IRS, "los activos digitales son cualquier representación digital de valor que se registra en un libro mayor distribuido con seguridad criptográfica o cualquier tecnología similar". Eso incluye tokens no fungibles (NFT) y monedas virtuales, como criptomonedas y monedas estables.

Y en caso de que haya alguna confusión, el IRS señala que "si un activo en particular tiene las características de un activo digital, será tratado como un activo digital a efectos del impuesto sobre la renta federal". En otras palabras, si parece un pato, camina como un pato y grazna como un pato, puede que solo sea un pato.

No todas las transacciones de activos digitales requieren que marque la casilla sí. Por ejemplo, simplemente tener un activo digital en una billetera o cuenta, o transferir un activo digital de una billetera o cuenta que posee o controla a otra billetera o cuenta que posee o controla. Tampoco incluye la compra de activos digitales en efectivo u otra moneda, incluso mediante el uso de plataformas electrónicas como PayPal PYPL y Venmo.

No deje la pregunta sin respuesta. Todos los contribuyentes deben marcar una casilla, no solo aquellos que realizaron una transacción que involucró activos digitales en 2022.

Los ingresos son ingresos

Esto es cierto sin importar cómo se vean los ingresos una vez que llegue a usted. Eso significa que la recepción de criptomonedas u otros activos digitales a cambio de servicios se considera ingreso. Eso incluye los ingresos obtenidos como empleado o como contratista independiente.

Los ingresos también pueden reconocerse por minería y estaca. Y si a una bifurcación dura le sigue un airdrop y recibes una nueva criptomoneda, el IRS considera que es un ingreso imponible.

Pero no todas las transacciones dan como resultado el reconocimiento de ingresos. Si su criptomoneda pasó por una bifurcación dura y no recibió ninguna criptomoneda nueva, no tiene ingresos sujetos a impuestos para declarar. Del mismo modo, una bifurcación suave no generará ningún ingreso imponible.

La criptomoneda es propiedad

El IRS considera la criptomoneda como un activo de capital. La agencia emitió una guía en 2014, dejando en claro que las reglas de ganancias de capital se aplican a cualquier ganancia o pérdida.

Si compra y vende criptomonedas como inversión, calculará las ganancias y pérdidas de la misma manera que cuando compra y vende acciones. Si trata las criptomonedas como si fueran dinero en efectivo, gastándolas directamente en bienes o servicios, o usándolas para comprar otros activos digitales, las transacciones individuales pueden resultar en una ganancia o una pérdida.

A efectos fiscales, usted calcula sus ganancias o pérdidas de capital determinando cuánto ha subido o bajado su base (por lo general, el costo que paga por los activos) desde el momento en que adquirió el activo hasta que se produce un hecho imponible. Un hecho imponible puede incluir una venta, regalo u otra disposición.

Si mantiene un activo durante más de un año antes de un hecho imponible, se considera una ganancia o pérdida a largo plazo. Y si mantiene un activo durante un año o menos antes de un hecho imponible, se considera una ganancia o pérdida a corto plazo.

Y aunque la criptomoneda sube y baja, lo que más le importa es el principio y el final; lo que sucede en el medio realmente no cuenta. Esto se debe a que, a efectos fiscales, cuando las criptomonedas se sumergen, eso no equivale a una pérdida realizada. Del mismo modo, cuando su valor vuelve a subir, eso no equivale a una ganancia realizada. Para realizar una ganancia o una pérdida a efectos fiscales, debe hacer algo con el activo, como venderlo o disponer de él.

En el momento de la declaración de impuestos, informará las ganancias y pérdidas realizadas en el Anexo D. No necesita presentar un Anexo D si no tiene ganancias o pérdidas realizadas, incluso si el valor cambia, si hay No hay venta ni disposición, no hay nada que informar.

Las pérdidas pueden ser limitadas

Al igual que otros activos de capital, si las pérdidas realizadas de los activos digitales superan las ganancias realizadas, tiene una pérdida de capital. Puede reclamar hasta $3,000 (o $1,500 si es casado y presenta una declaración por separado) de pérdidas de capital en un año fiscal: el monto de su pérdida compensa su ingreso imponible. Sin embargo, si sus pérdidas exceden esos límites, puede transferirlas a años posteriores, sujeto a ciertas limitaciones y restricciones.

Así es como funciona. Supongamos que obtuvo $3,500 en pérdidas de capital netas en 2022. Puede deducir $3,000 en pérdidas de capital para el año fiscal 2022 (la declaración que está presentando ahora) y transferir los $500 restantes en pérdidas para usar en el próximo declaración de impuestos del año.

algo no es nada

Ha habido mucha especulación sobre cómo tratar las criptomonedas cuyo valor ha disminuido rápidamente hasta el punto de casi no tener valor. Específicamente, se ha sugerido que si el valor de su criptomoneda ha disminuido sustancialmente, puede reclamarlo como una pérdida según la sección 165.

En enero, la Oficina del Asesor Jurídico del IRS emitió el Memorando 202302011. El "aviso específico para no contribuyentes" confirmó dos cosas:

Si pierde la mayor parte del valor de su criptomoneda, no es inútil, todavía tiene valor. Eso significa que no tiene una pérdida sostenida según la sección 165. Incluso si sufrió una pérdida real según la sección 165, la pérdida se anularía porque la sección 67(g) suspende las deducciones detalladas misceláneas para los años fiscales 2018 a 2025 (algunas aplican excepciones).

El memorándum hace referencia a Lakewood Assocs. v. Comisionado, 109 TC 450, 459 (1997), alegando, “La mera disminución en el valor de la propiedad no crea una pérdida deducible”. En otras palabras, si no es totalmente inútil, aún posee algo y no hay pérdida realizada.

Vale la pena volver a enfatizar que el memorando del IRS es una respuesta a una "solicitud de asesoramiento específico no contribuyente", lo que significa que "no debe usarse ni citarse como precedente". No tiene el mismo peso que una ley o un reglamento. Sin embargo, ofrece información sobre cómo el IRS considera un problema, y esa es información valiosa.

Pensamientos finales

Este es un vistazo rápido a algunas de las preguntas más comunes sobre criptomonedas; sin duda, hay algunos escenarios de criptomonedas más complicados que no se abordan aquí.

Si está buscando más información, el IRS tiene algunos enlaces y preguntas frecuentes específicas para los activos digitales en su sitio web. Y aunque Internet puede ofrecer algunos consejos útiles (oye, estás leyendo esto ahora mismo), no todos los consejos fiscales sobre criptomonedas son iguales. Si tiene preguntas, le recomiendo consultar con un profesional de impuestos con conocimientos.