¿Qué es la inflación transitoria? (1) Los hechos

De repente, los precios están cayendo por todas partes. No solo caer, sino "hundirse", "caer en picado", "colapsar".

“Los precios de las viviendas cayeron en noviembre por quinto mes consecutivo” – WSJ (31 de enero de 2023) “Los alquileres de apartamentos cayeron en todas las principales áreas metropolitanas de EE. UU. durante los últimos seis meses”. – WSJ (27 de febrero de 2023) “Los precios del gas natural se desplomaron… más del 65 % desde mediados de diciembre hasta su nivel más bajo desde el cierre por la pandemia de 2020”. – WSJ (23 de febrero de 2023) “Los valores de vehículos usados registraron una fuerte caída en 2022… El índice de valor de vehículos usados de Manheim terminó 2022 con una caída del 14,9 %, su peor resultado anual y mucho peor que la disminución del 3 % pronosticada al comienzo de el año." – WSJ (10 de enero de 2023) "Los precios de los huevos al por mayor se han 'colapsado'… en más del 50 % desde diciembre". – CNBC (7 de febrero de 2023)

Sí, el actual episodio de la llamada “inflación” está demostrando haber sido transitorio. Definitivamente, e innegablemente.

Pero, ¿qué significa exactamente “transitorio”? La palabra se ha convertido en un punto álgido en el debate sobre la inflación y qué hacer al respecto, que ahora puede servir simplemente como una etiqueta para lo que muchos suponen que fue el diagnóstico erróneo de la Reserva Federal sobre la trayectoria de la economía en los últimos dos años.

“Transitorio” tiene dos significados. Una definición es fáctica, centrada en lo que diferencia a la “inflación transitoria” de otros tipos de inflación. Otro aspecto es el significado político de la frase en la guerra de mensajes que ha sumido a la política monetaria en los últimos años.

En esta columna, revisaremos las cuestiones de hecho. En la siguiente columna, consideraremos los aspectos de mensajería.

Realidad “Transitoria”

Hay seis verdades claras sobre la “inflación transitoria”:

Es causado por interrupciones en la cadena de suministro. Es autocorrector. Nunca conduce a una inflación “estructural”. La Reserva Federal no puede hacer nada al respecto. Mucho de esto no es realmente inflación en absoluto, es pseudoinflación. La Fed ha tenido razón sobre el diagnóstico "transitorio" desde el principio.

Repasemos estos puntos uno por uno.

1. La inflación transitoria es causada por restricciones de oferta

La inflación no es un fenómeno unitario. Un patrón de aumento de precios puede desarrollarse a partir de una serie de causas diferentes, y en cada caso es importante entender a qué tipo de inflación nos enfrentamos. Una persona puede tener fiebre porque tiene covid, leucemia, malaria o una infección por E. coli, o porque acaba de correr una maratón en un clima cálido. Obtener el diagnóstico correcto es fundamental y requiere más que solo una lectura de termómetro. El síntoma por sí mismo no es concluyente para decidir qué acción tomar.

demasiadas teorias

Una economía también puede tener fiebre por muchas razones diferentes. A veces, el aumento de los precios está impulsado por la demanda (como ocurre con los precios de la vivienda en ciertos mercados como Manhattan o Vancouver). A veces, la inflación es el resultado de un rápido crecimiento de la oferta monetaria (aunque la importancia de la expansión monetaria es controvertida). Está la temida espiral de salarios y precios donde se dice que el aumento de los precios estimula las demandas salariales, lo que impulsa el gasto del consumidor, lo que eleva los precios, lo que estimula más demandas salariales, lo que impulsa aún más el envío… etc.

Luego está la teoría de que la inflación se causa a sí misma, a través del mecanismo de la opinión pública: de alguna manera, la inflación de hoy genera expectativas de más inflación mañana. Esto hace que los consumidores participen en "compras anticipadas". Aceleran el cronograma de sus compras por temor a tener que pagar más en el futuro, y este avance de la demanda se suma a la inflación de hoy, lo que estimula aún más las expectativas inflacionarias, lo que lleva a una mayor urgencia de gasto que aumenta la inflación, etc. (Este es un modelo psicológico bastante primitivo, pero muchos economistas se adhieren a él.)

La teoría de las expectativas no explica el episodio inflacionario actual. No hay evidencia de que ni el público ni los profesionales del mercado se hayan “desanclado” (como dice la Reserva Federal).

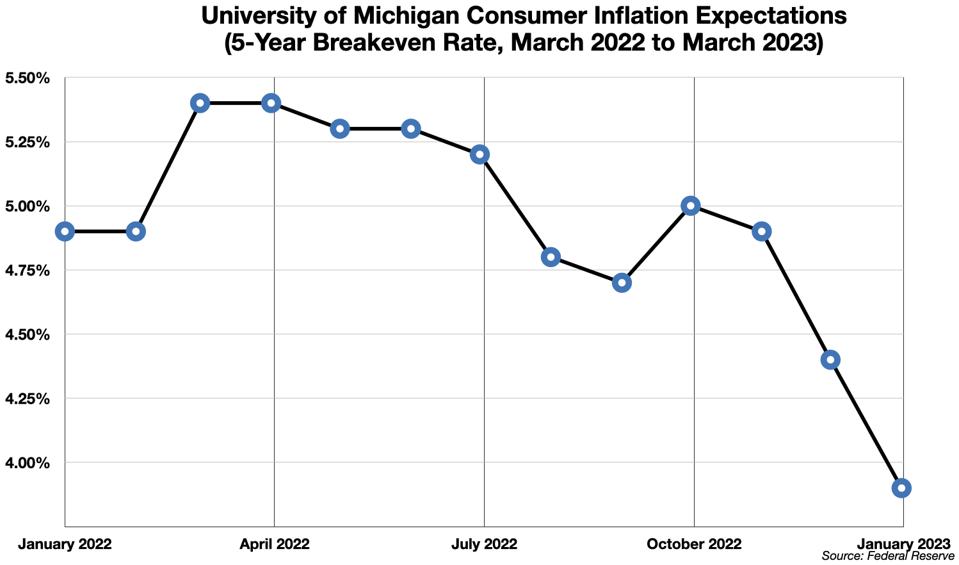

Las expectativas de inflación del consumidor (que suelen ser más altas que las cifras reales) se están moderando durante el último año.

Expectativas de inflación al consumidor de la Universidad de Michigan

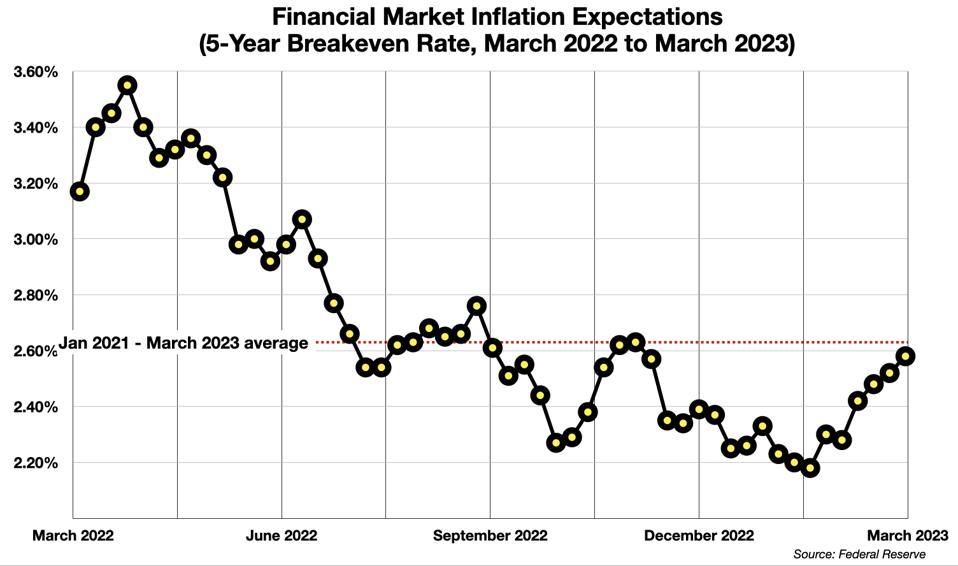

Los mercados financieros proyectan una inflación continua no muy por encima del objetivo de la Reserva Federal.

Expectativas de inflación del mercado financiero

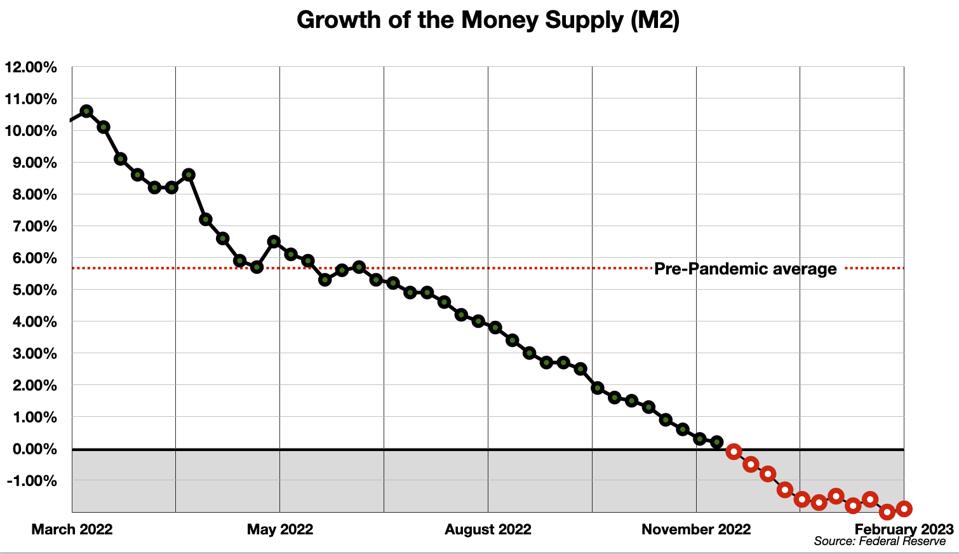

En cuanto a la visión de los monetaristas, el crecimiento de la oferta monetaria se ha desacelerado dramáticamente y de hecho se ha vuelto negativo por primera vez en la historia.

Oferta monetaria M2 durante el último año

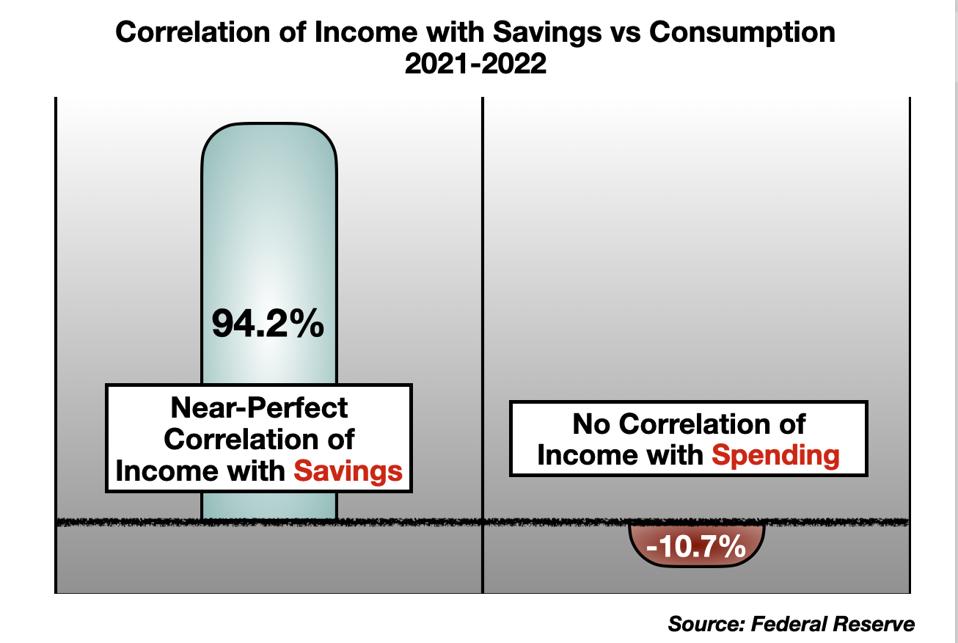

El panorama de la demanda del consumidor es complejo, pero la esencia es que los fondos de estímulo que impulsaron los ingresos de los hogares se destinaron casi por completo al ahorro en lugar del gasto.

Correlación de ingresos con ahorros y gastos

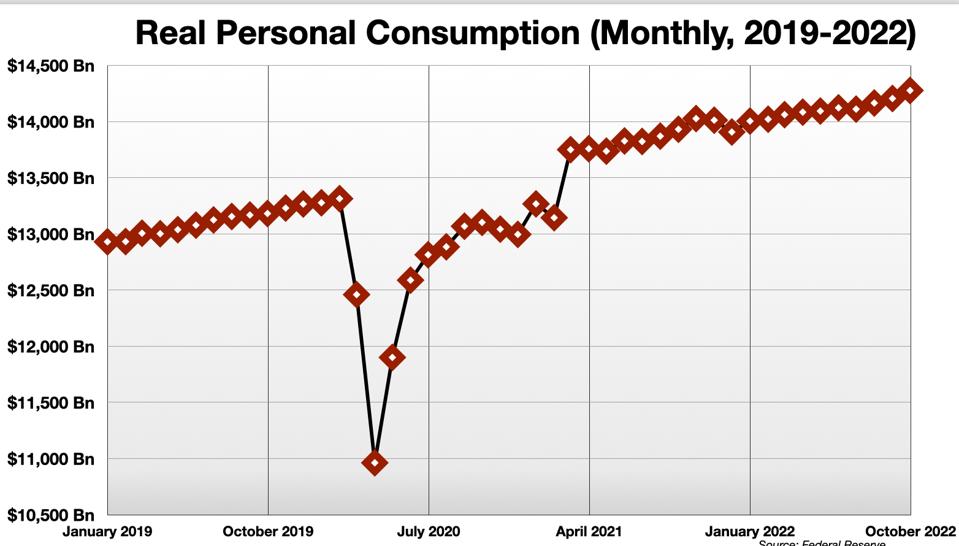

La tendencia del consumo, luego de recuperarse del impacto de la pandemia, recuperó su trayectoria normal. No hubo una inflexión al alza y el efecto neto (incluido el déficit creado por el shock a la baja) fue negativo.

Consumo personal real

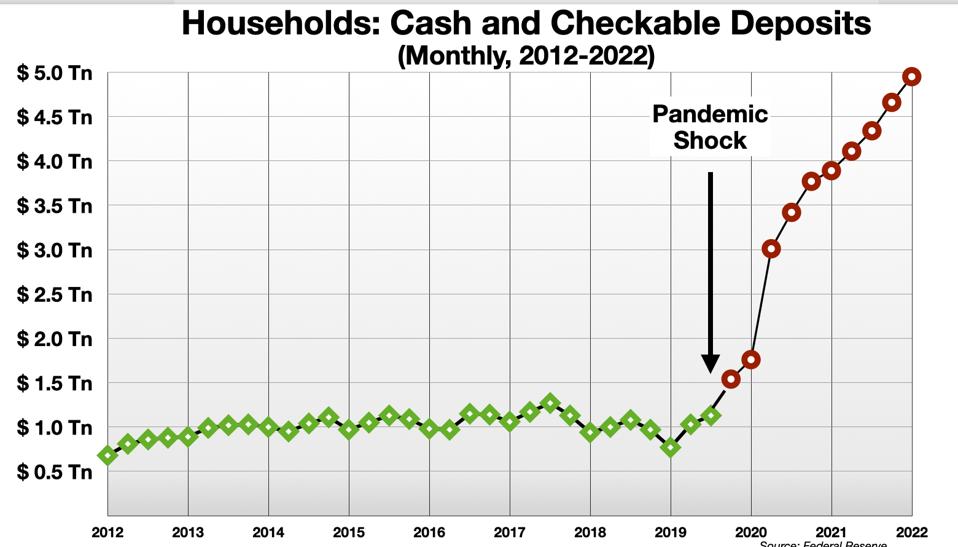

Mientras tanto, el ahorro de los hogares (efectivo) se triplicó.

Efectivo doméstico

En otras palabras, ya sea que fuera o no "fiscalmente responsable" inyectar $ 5-6 billones de estímulo en la economía, es evidente que el estímulo no estimuló. Específicamente, no generó nuevos gastos de consumo por encima de la línea de tendencia. Y si no impulsó el gasto, no podría haber causado una inflación impulsada por la demanda. Los aumentos de precios no fueron causados por el estímulo.

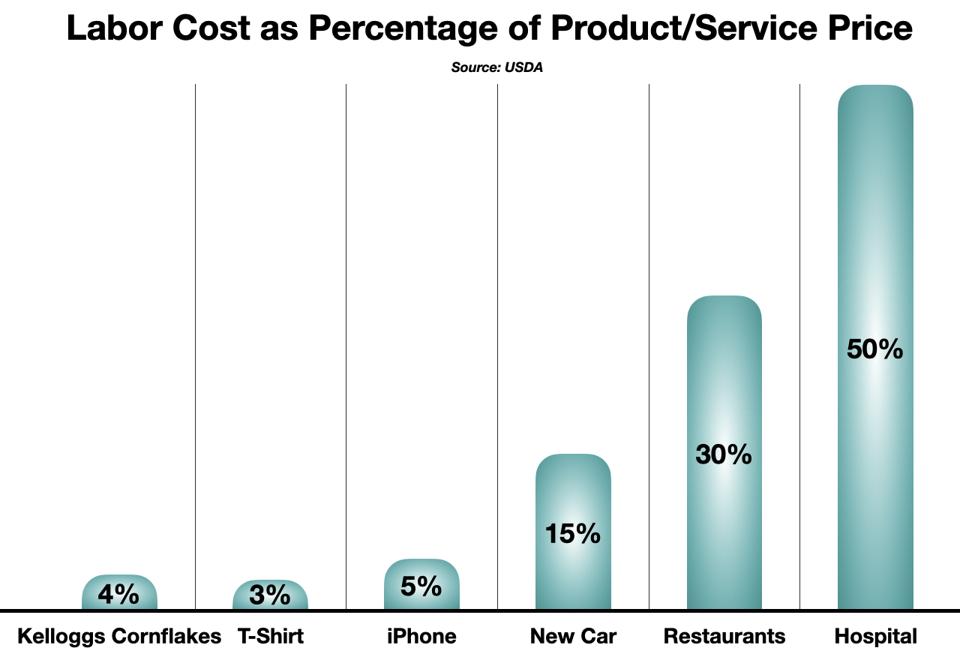

Finalmente, los salarios estaban funcionando a una tasa anualizada del 3,6% en diciembre (y la tasa de crecimiento de los salarios ha estado disminuyendo durante todo el año). 3.6% todavía puede parecer mucho, pero hay que examinar cuánto del costo de la mano de obra termina en los precios finales de los bienes y servicios en el IPC.

En primer lugar, hay que considerar la productividad. La productividad aumentó aproximadamente un 1,7 % en el cuarto trimestre de 2022. Por lo tanto, el “empuje” bruto del aumento de los salarios fue inferior al 2 %. Y los costos laborales hoy en día son un porcentaje muy pequeño del costo de la mayoría de los bienes de consumo. La mano de obra en los sectores de servicios es más alta, pero aún no lo suficiente como para traducirse en una presión inflacionaria seria.

Costos laborales como porcentaje del producto: precio del servicio

3% (componente del costo laboral de una caja de copos de maíz) del 2% (empuje salarial general en el cuarto trimestre) es un número muy pequeño (~ 0,06%).

La inflación actual está impulsada por restricciones de oferta

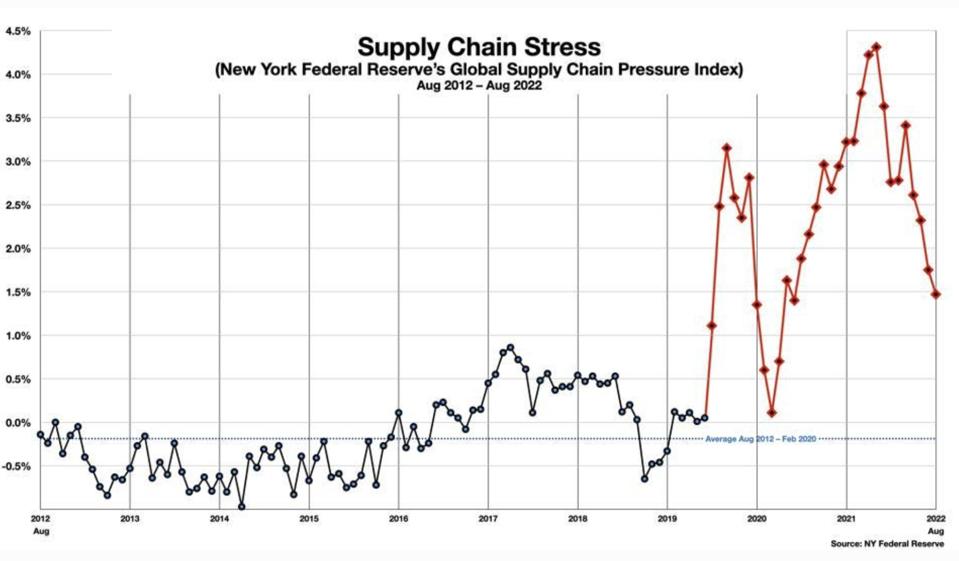

El aumento de los precios en 2021 y la primera mitad de 2022 no se explica por el exceso de demanda impulsada por estímulos, ni por la oferta monetaria, ni por las presiones salariales, ni por las expectativas y otros vapores que distorsionan la psicología pública. Lo que explica este episodio de inflación son las interrupciones de muchas de las cadenas de suministro críticas de la economía, desde semiconductores y gasolina hasta huevos y automóviles usados. En todos estos casos, los problemas de precios son claramente el resultado de choques de oferta anómalos (y severos). La Reserva Federal tiene una nueva medida del estrés de la cadena de suministro, que deja esto claro.

Estrés en la cadena de suministro

2. La inflación transitoria se corrige a sí misma

Los mercados buscan el equilibrio entre la oferta y la demanda. Los desequilibrios surgen, por supuesto, y los precios envían señales a los productores y consumidores que ajustan su comportamiento de manera que tienden a restaurar el equilibrio. En el caso de la inflación impulsada por la oferta, la respuesta del mercado se realiza a medida que los productores se mueven para eliminar los cuellos de botella y restablecer las condiciones normales de suministro.

Como dejan en claro las cotizaciones de apertura de las cuentas de prensa recientes, muchos precios ahora están bajando, violentamente en algunos casos. Proliferan palabras como "colapso", "hundimiento" y "las peores caídas jamás vistas" para describir las tendencias de precios en un sector tras otro. Esta es la otra señal de que las burbujas de precios en energía, autos usados, huevos y similares fueron causadas por restricciones de suministro: la escasez a menudo es seguida por excesos, ya que el lado de la oferta del mercado compensa en exceso.

De hecho, está sucediendo hoy en día en casi todos los principales productos básicos, como se describe en otra columna reciente.

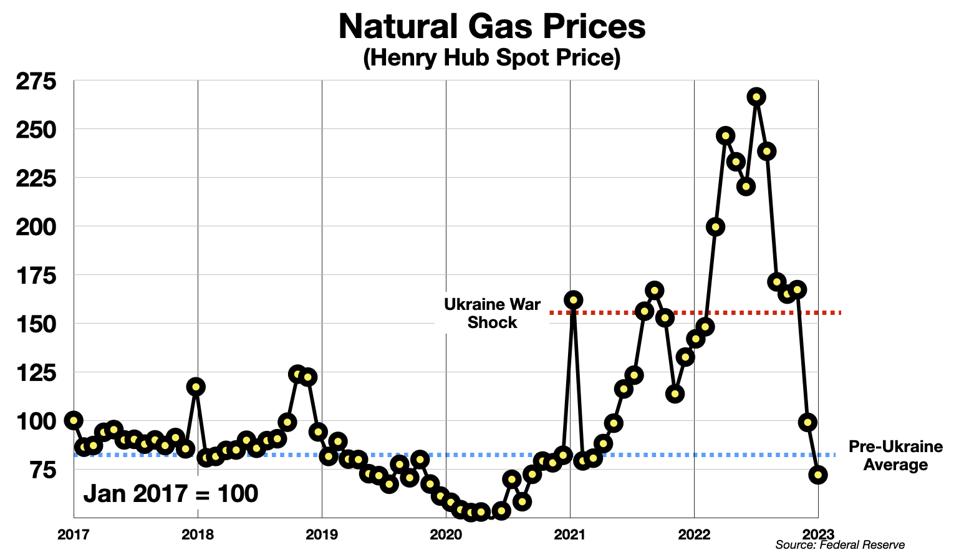

El gas natural es un claro ejemplo. El shock de oferta en este caso fue la invasión rusa de Ucrania. Todos los mercados se vieron dislocados por los diversos acontecimientos que rodearon la cuestión del suministro de gas a Europa. Los precios se dispararon. Pero los productores respondieron, construyendo nuevas terminales de GNL en un tiempo récord, ampliando las exportaciones desde EE. UU. y desviando otros eslabones de la cadena de suministro. El resultado fue la deflación. Los precios del gas natural han vuelto a caer a su nivel anterior a la pandemia.

Precios del gas natural

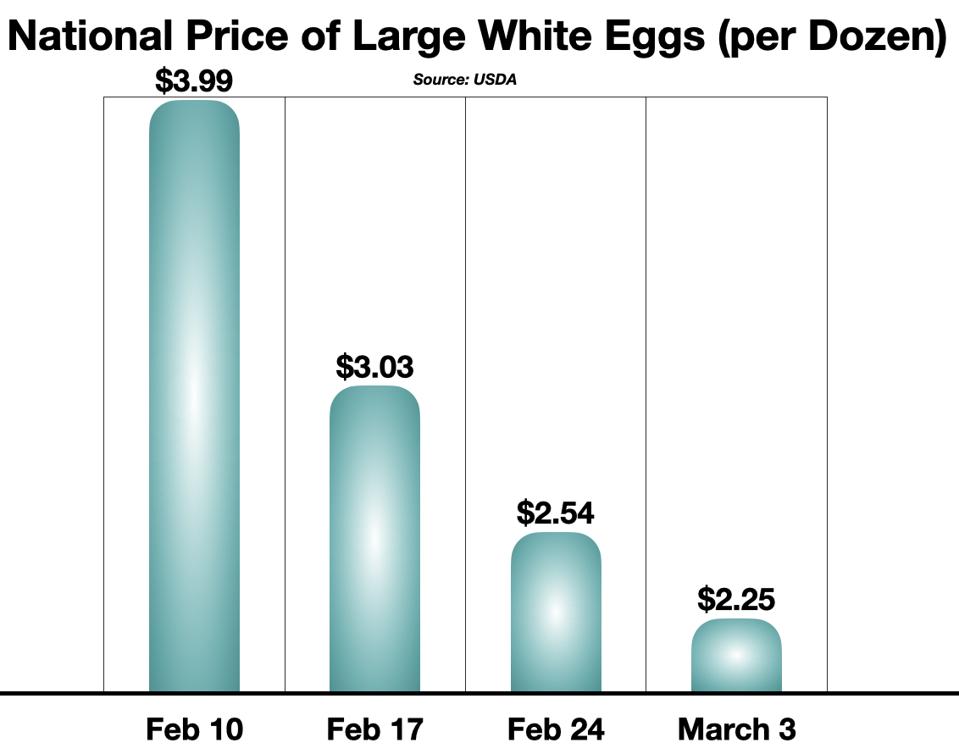

Otra estrella de la reciente narrativa de pánico inflacionario muestra el mismo patrón: deflación repentina con venganza.

Precios del huevo en los últimos 30 días

La vivienda, la energía y muchos productos básicos muestran tendencias deflacionarias en la actualidad. En los próximos meses, salvo otro shock de oferta, esto será aún más claro en muchos sectores de la economía.

El fracaso de estos cuellos de botella en la oferta para encender la inflación estructural no debería sorprender. Los hábitos de consumo de productos como gasolina y alimentos son estables y poco cambiantes. Los sistemas de producción que los entregan están finamente ajustados y diseñados para adaptarse con bastante rapidez a las interrupciones, incluso interrupciones tan graves como la pandemia de Covid y la Guerra de Ucrania.

3. La inflación transitoria no conduce a la inflación “estructural”

Un corolario de la dinámica de autocuración de la inflación transitoria es que el impacto de tales aumentos de precios es… bueno, transitorio. A medida que se eliminan los cuellos de botella, los precios primero se desaceleran ("desinflación") y luego pueden caer ("deflación"). Los niveles de precios a menudo regresan a un nivel más o menos "normal" a medida que se alivian las restricciones de suministro. En cualquier caso, las crisis de oferta temporales no conducen a una inflación “estructural”.

¿Qué es entonces la inflación estructural, el fantasma temido por tantos?

Ocurre (o se dice que ocurre) cuando algo “fundamental” cambia los patrones de oferta y/o demanda en la economía real, y ejerce una presión sostenida e irreversible sobre los precios. Por ejemplo, el surgimiento de China de la "recesión" de Covid a finales de este año puede crear una demanda incremental sustancial que podría hacer subir los precios de ciertos productos básicos.

Sin embargo, la mayoría de las tendencias y cambios estructurales son deflacionarios. La tecnología, la demografía, la globalización, todo tiende a hacer bajar los precios a largo plazo.

Los aumentos de precios causados por la escasez temporal son (como se señaló) autocorrectivos. El proceso de búsqueda del equilibrio del mercado es muy poderoso. No existe un mecanismo teórico por el cual "transitorio" pueda mutar de alguna manera a "estructural".

4. La Fed no puede hacer frente a la inflación transitoria

Un banco central tiene un conjunto de herramientas limitado con el que influir en la economía. Puede subir o bajar ciertas tasas de interés a corto plazo. Puede comprar o vender bonos u otros valores, lo que inyecta o retira liquidez. Puede perturbar y deprimir la psicología de los mercados financieros. Puede hablar duro. Pero en realidad no puede obligar a los bancos a prestar, ni obligar a los consumidores a pedir prestado y gastar. Y no puede hacer nada en absoluto para abordar la escasez de semiconductores o huevos o cualquier otra cosa en la canasta que conforma el Índice de Precios al Consumidor. (Tenga en cuenta que los pagos de la hipoteca, el único gasto del consumidor que se dice que se ve más directamente afectado por los aumentos de tasas de la Reserva Federal, no son un componente del IPC).

Los funcionarios de la Fed entienden bien esta impotencia esencial del Banco Central para abordar las causas de este tipo de inflación, el tipo “transitorio”. Como admitió Powell, "Realmente no hay nada que podamos hacer con respecto a los precios del petróleo". O autos usados, o huevos. En su testimonio ante el Senado el año pasado, Powell dijo las cosas como las veía:

Jerome Powell: No tenemos mucha capacidad para afectar el lado de la oferta. Y si nos fijamos en dónde están los grandes contribuyentes al exceso de la inflación, todavía está en el sector de bienes, en gran medida y esos son los autos nuevos, usados y de alquiler, son los electrodomésticos. Senador Mike Rounds (RS.D.): ¿Qué pasa con la comida? ¿Hamburguesa a más de $5 la libra? Powell: Diría que también hay problemas del lado de la oferta, como usted y yo hemos discutido, pero esos están realmente fuera del alcance de nuestras herramientas. Senador Rounds: ¿Es justo decir que los productos derivados del petróleo también, el precio de la gasolina supera los $5 el galón? Esos son artículos que están del lado de la oferta. No están del lado de la demanda. El lado de la oferta de esto es una parte significativa de toda la demanda inflacionaria. Powell: Así es.

Frente a esto, la Fed ha seguido políticas de desempeño diseñadas para salvaguardar su credibilidad institucional, que es quizás su principal activo. En la pandemia, las respuestas de la Fed ayudaron a mantener la confianza en el funcionamiento del sistema financiero y estimularon la rápida recuperación psicológica del público de una serie de shocks sin precedentes. El papel de la Reserva Federal como respaldo en los pánicos del mercado es fundamental. Pero eso no significa que el banco pueda hacer algo con respecto al precio de los huevos.

5. Pseudo-inflación

Algo de lo que llamamos inflación no es realmente inflación en absoluto. Yo lo llamo pseudo-inflación. Estos son casos en los que un aumento de precios es tan temporal y tan ajeno a cualquiera de los factores causales tradicionales, que realmente debería eliminarse del cálculo general.

Por ejemplo, nos hemos acostumbrado a los “precios elevados” para servicios como Uber. O juegos de precios similares jugados por las aerolíneas o por Amtrak, a los que llaman "gestión de ingresos". [Yo viajo regularmente de Washington DC a Nueva York en Amtrak, y dependiendo de cómo y cuándo compre mi boleto, el costo puede variar por un factor de 4 a 6 veces (para el mismo tren). Nadie sugeriría inyectar esta señal volátil en el IPC.]

Pero hay casos en los que diría que los componentes del IPC sí exhiben . El mejor ejemplo de pseudoinflación es el reciente aumento en el precio de los huevos.

MÁS DE FORBESLa Reserva Federal tiene un problema con el huevo, y un problema de "huevo y gallina"Por George CalhounMÁS DE FORBES¿La inflación es creada por la codicia corporativa? Evidencia del episodio actual de la inflación del huevoPor George CalhounMÁS DE FORBESLa 'crisis del huevo': otro fenómeno de pseudoinflaciónPor George Calhoun

Los precios de los huevos se han mantenido extraordinariamente estables durante décadas, en términos nominales. El precio publicado de una docena de huevos justo antes del impacto de la pandemia era casi el mismo que en 1984. (Por supuesto, en términos "reales", ajustados por inflación, el precio de los huevos se ha desplomado).

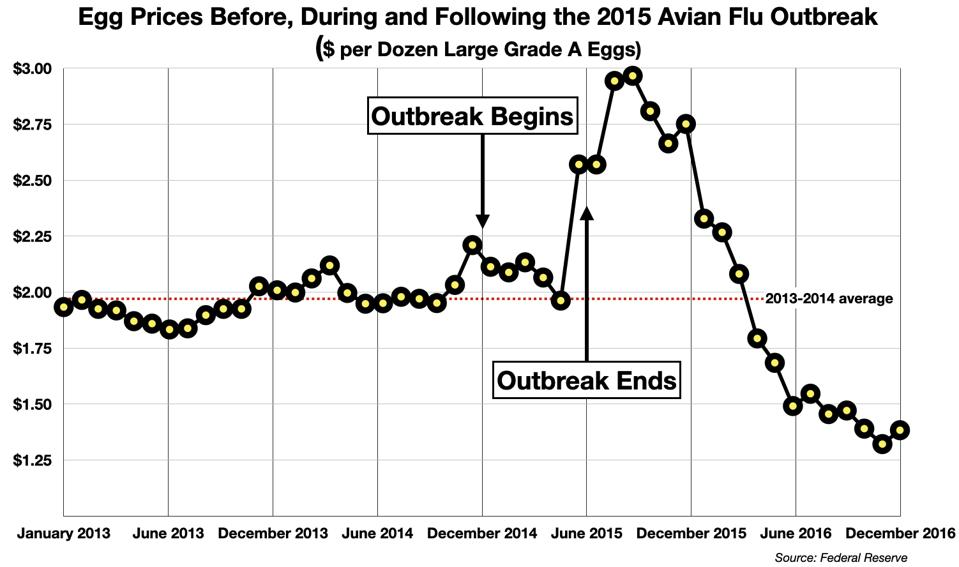

Este patrón se ha roto dos veces. En 2015, una epidemia de gripe aviar que mató a 50 millones de gallinas hizo que los precios de los huevos aumentaran un 50 %. Pero el mercado pronto se recuperó. Se restableció el suministro (y algo más: pronto siguió un exceso, con un colapso de los precios). Así es como se veía el episodio de 2015.

Brote de gripe aviar en 2015

Esto es pseudo-inflación. No fue causado por cambios en la demanda, cambios en la oferta monetaria, expectativas de inflación del consumidor o una espiral de salarios y precios. No fue causado por cambios en el costo de los insumos para el proceso de producción de huevos (p. ej., alimentación, energía, transporte, mano de obra). Fue causado por un virus que diezmó los rebaños de puesta de huevos. No resultó en un aumento permanente en los precios de los huevos.

El mercado funcionó. Una versión más inteligente, el IPC reconocería esto y lo eliminaría del cálculo. De hecho, existen varias versiones ajustadas del IPC diseñadas por economistas de la Reserva Federal para eliminar los efectos de valores atípicos y anomalías. Desafortunadamente, los medios no informan sobre estos índices “inteligentes”. En cambio, es la versión tonta, el IPC no ajustado, lo que domina los canales de noticias todos los meses.

La pseudoinflación ha afectado a muchos otros componentes importantes del IPC, incluidos la mayoría de los precios de la energía (gas natural, gasolina especialmente, sacudidos por la guerra de Ucrania), muchos componentes de alimentos, automóviles usados. Los choques exógenos han creado dislocaciones en la cadena de suministro, escasez y, obviamente, picos de precios temporales. Estos valores atípicos han distorsionado el IPC, haciendo que la inflación parezca más alta de lo que realmente es.

6. ¿Se equivocó la Fed?

Creo que los economistas de la Fed y el presidente son muy conscientes de que este episodio inflacionario posterior a la pandemia es, de hecho, "transitorio". Creo que probablemente también entiendan la mayoría de los hechos sobre la inflación transitoria descritos anteriormente.

La Fed tiene una mano débil para jugar en el juego de inflación de hoy. No puede hacer nada para afectar directamente los cuellos de botella en el suministro, por lo que los funcionarios se han concentrado en reforzar su credibilidad institucional, hablar con dureza y luchar contra la posibilidad de que se enciendan expectativas inflacionarias. (Es dudoso que esas expectativas tengan algún papel real en el impulso de la inflación real, pero tal vez no haga ningún daño insistir en el punto, como lo han estado haciendo Powell y sus colegas).

La reciente relajación de los aumentos de tasas (de cuatro aumentos consecutivos de 75 puntos básicos el verano y el otoño pasado, a solo 25 puntos básicos más recientemente) es evidencia de que, en conjunto, la Fed comprende gran parte de lo que está sucediendo aquí. A medida que se alivie la escasez de oferta, se hará evidente el carácter transitorio de la inflación. Últimamente, sin embargo, la mensajería ha cambiado, lo que crea cierta confusión. Examinaremos este aspecto de “transitorio” en la siguiente columna.