Что такое переходная инфляция? (1) Факты

Внезапно — куда ни глянь, цены падают. Не просто падает, а «погружается», «кувыркается», «рушится».

«Цены на жилье упали в ноябре пятый месяц подряд» — WSJ (31 января 2023 г.) «Арендная плата за квартиры упала во всех крупных мегаполисах США за последние шесть месяцев». – WSJ (27 февраля 2023 г.) «Цены на природный газ упали… более чем на 65% с середины декабря до самого низкого уровня с момента изоляции от пандемии 2020 года». – WSJ (23 февраля 2023 г.) «Стоимость подержанных автомобилей резко снизилась в 2022 году… Индекс стоимости подержанных автомобилей Manheim завершил 2022 год со снижением на 14,9%, что является его худшим годовым результатом и намного хуже, чем прогноз снижения на 3% в начале 2022 года. год." – WSJ (10 января 2023 г.) «Оптовые цены на яйца« упали »… более чем на 50% с декабря». – CNBC (7 февраля 2023 г.)

Да, нынешний приступ так называемой «инфляции» оказался преходящим. Окончательно и бесспорно.

Но что именно означает «преходящее»? Это слово стало настолько горячей точкой в дебатах об инфляции и о том, что с ней делать, что теперь оно может просто служить ярлыком для того, что многие считают ошибочным диагнозом Федеральной резервной системы относительно траектории экономики за последние пару лет.

«Переходный» имеет два значения. Одно определение основано на фактах и сосредоточено на том, что отличает «временную инфляцию» от других видов инфляции. Другим аспектом является политическое значение фразы в войне сообщений, охватившей денежно-кредитную политику в последние несколько лет.

В этой колонке мы рассмотрим вопросы фактов. В следующей колонке мы рассмотрим аспекты обмена сообщениями.

«Переходная» реальность

Есть шесть ясных истин о «преходящей инфляции»:

Это вызвано сбоями в цепочке поставок. Это самокоррекция. Она никогда не приводит к «структурной» инфляции. Федеральная резервная система ничего не может с этим поделать. Многое из этого на самом деле вовсе не инфляция — это псевдоинфляция. ФРС с самого начала была права в отношении «временного» диагноза.

Давайте пройдемся по этим пунктам один за другим.

1. Временная инфляция вызвана ограничениями предложения

Инфляция не является единым явлением. Модель повышения цен может развиваться по целому ряду различных причин, и в каждом случае важно понимать, с какой инфляцией мы имеем дело. У человека может подняться температура, потому что у него Covid, или лейкемия, или малярия, или кишечная палочка, или потому, что он только что пробежал марафон в теплую погоду. Постановка правильного диагноза имеет решающее значение, и для этого требуется нечто большее, чем просто показания термометра. Симптом сам по себе не является решающим фактором для принятия решения о том, какие действия предпринять.

Слишком много теорий

Экономика может лихорадить и по разным причинам. Иногда рост цен обусловлен спросом (как в случае с ценами на жилье на некоторых рынках, таких как Манхэттен или Ванкувер). Иногда инфляция является результатом быстрого роста денежной массы (хотя важность денежной экспансии вызывает споры). Существует ужасная спираль заработной платы и цен, в которой говорится, что рост цен стимулирует спрос на заработную плату, что увеличивает потребительские расходы, что приводит к росту цен, что подстегивает дальнейшие требования по заработной плате, что еще больше увеличивает отправку… и т. д.

Затем существует теория о том, что инфляция вызывается сама собой через механизм общественного мнения — каким-то образом сегодняшняя инфляция вызывает ожидания большей инфляции завтра. Это побуждает потребителей совершать «предварительные покупки». Они ускоряют график своих покупок, опасаясь, что им придется платить больше в будущем, и этот перенесенный спрос увеличивает сегодняшнюю инфляцию, что еще больше стимулирует инфляционные ожидания, приводя к еще большей срочности расходов, повышая инфляцию и т. д. (Это достаточно примитивная психологическая модель, но ее придерживаются многие экономисты.)

Теория ожиданий не объясняет текущий инфляционный эпизод. Нет никаких доказательств того, что общественность или рыночные профессионалы «снялись с якоря» (как выразился Федеральный резерв).

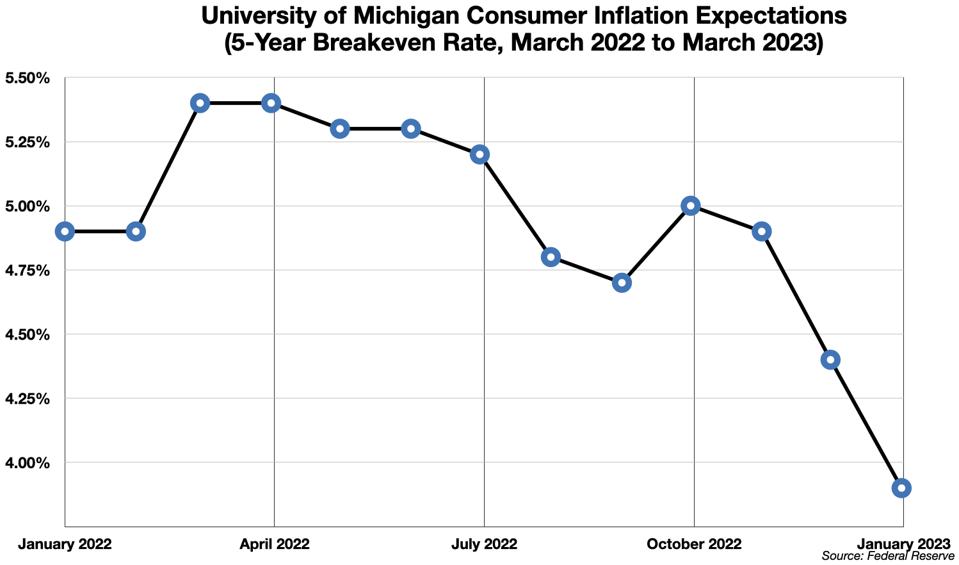

Потребительские инфляционные ожидания (которые, как правило, выше, чем фактические цифры) за последний год снижаются.

Ожидания потребительской инфляции Мичиганского университета

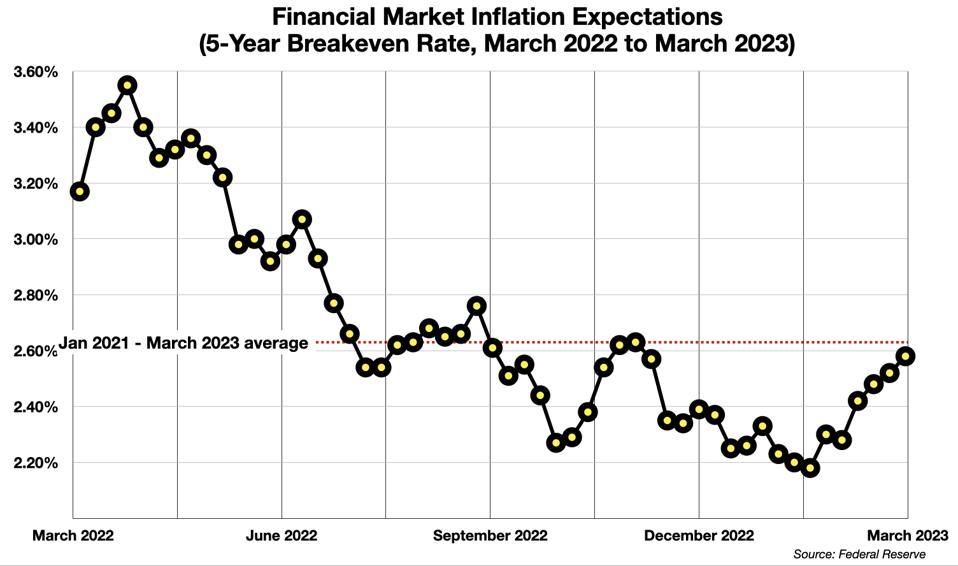

Финансовые рынки прогнозируют текущую инфляцию, ненамного превышающую целевой показатель Федеральной резервной системы.

Инфляционные ожидания финансового рынка

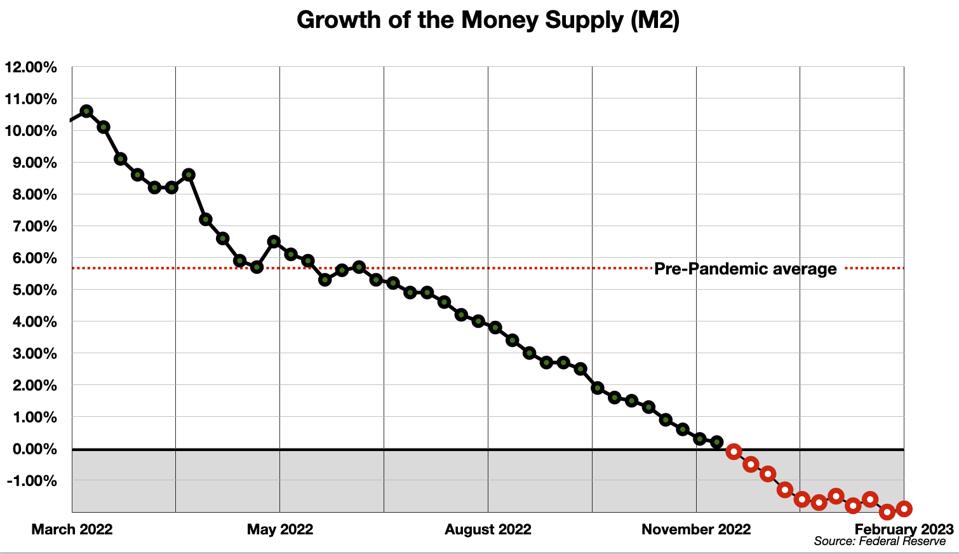

По мнению монетаристов, рост денежной массы резко замедлился и фактически впервые в истории стал отрицательным.

Денежная масса M2 за последний год

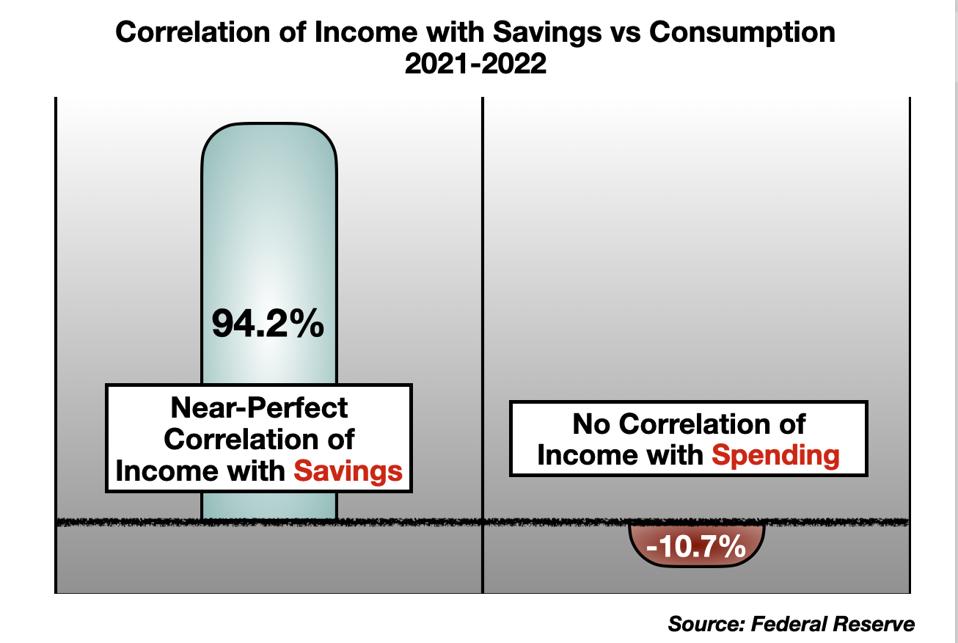

Картина потребительского спроса сложна, но суть ее в том, что стимулирующие фонды, которые увеличили доходы домохозяйств, почти полностью пошли на сбережения, а не на расходы.

Соотношение доходов со сбережениями и расходами

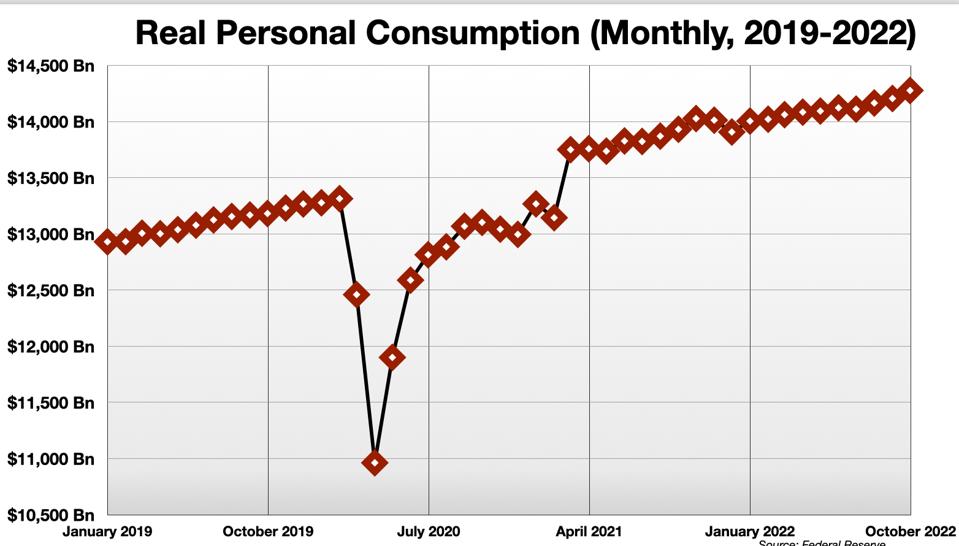

Тенденция потребления после того, как она оправилась от шока пандемии, вернулась к своей нормальной траектории. Восходящего перегиба не было, а чистый эффект (включая дефицит, вызванный нисходящим шоком) был отрицательным.

Реальное личное потребление

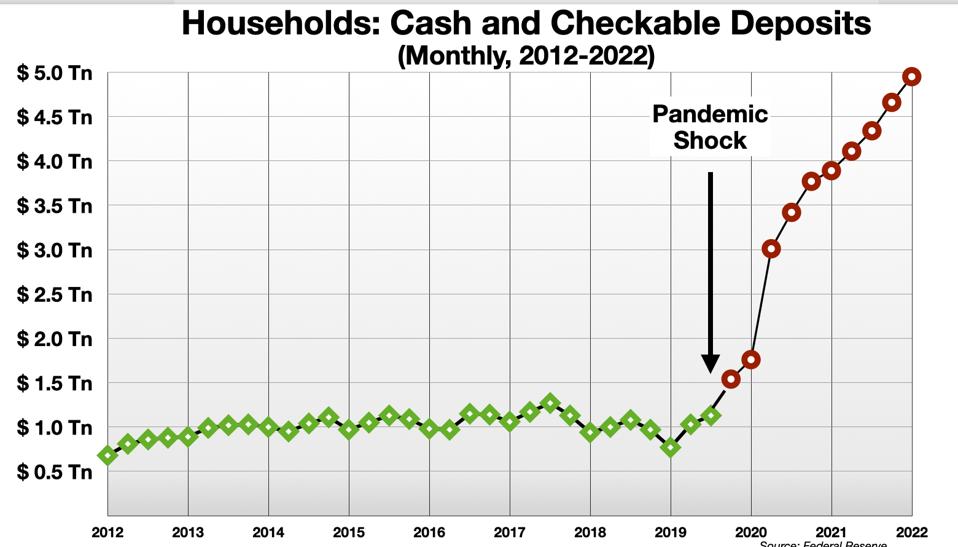

При этом сбережения домохозяйств (наличные деньги) утроились.

Денежные средства для домашних хозяйств

Другими словами, независимо от того, было ли «финансово ответственным» вливание в экономику 5-6 триллионов долларов за счет стимулов, очевидно, что стимулы не стимулировали. В частности, он не привел к увеличению потребительских расходов выше линии тренда. И если бы это не увеличило расходы, это не могло бы вызвать инфляцию, вызванную спросом. Повышение цен не было вызвано стимулом.

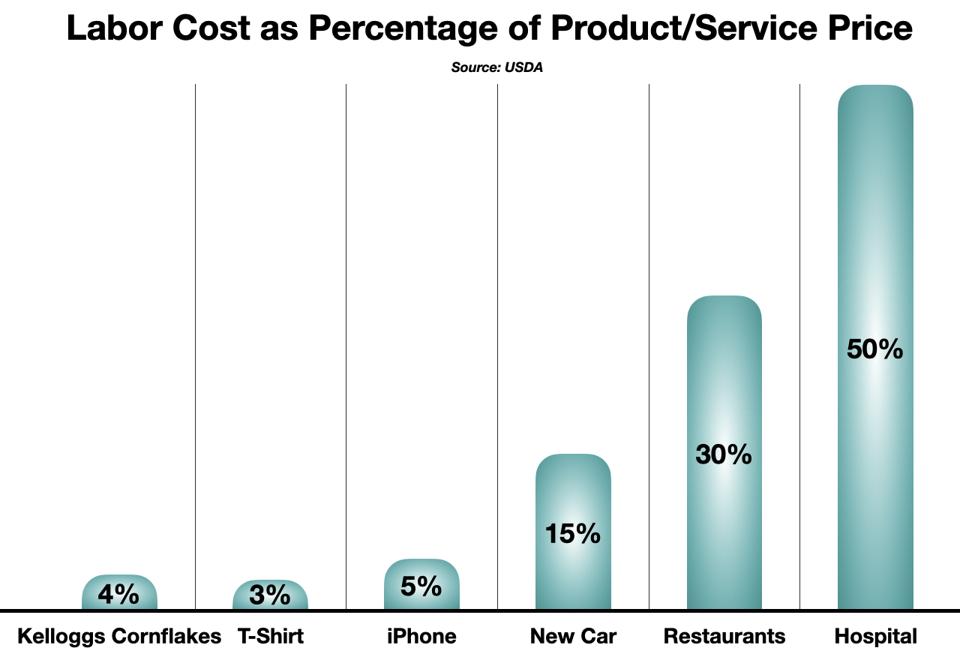

Наконец, заработная плата в декабре составляла 3,6% в годовом исчислении (и темпы роста заработной платы снижались в течение всего года). 3,6% все еще может звучать как много, но необходимо изучить, какая часть затрат на рабочую силу оказывается в конечных ценах товаров и услуг в ИПЦ.

В первую очередь нужно учитывать производительность. Производительность выросла примерно на 1,7% в 4 квартале 2022 года. Таким образом, валовой «толчок» от повышения заработной платы составил менее 2%. А затраты на оплату труда сегодня составляют очень небольшой процент от стоимости большинства потребительских товаров. Труда в сфере услуг выше, но все еще недостаточно, чтобы привести к серьезному инфляционному давлению.

Затраты на оплату труда в процентах от продукта: цена услуги

3% (составляющая затрат на рабочую силу коробки кукурузных хлопьев) из 2% (общий рост заработной платы в 4 квартале) — это очень небольшое число (~ 0,06%).

Сегодняшняя инфляция обусловлена ограничениями предложения

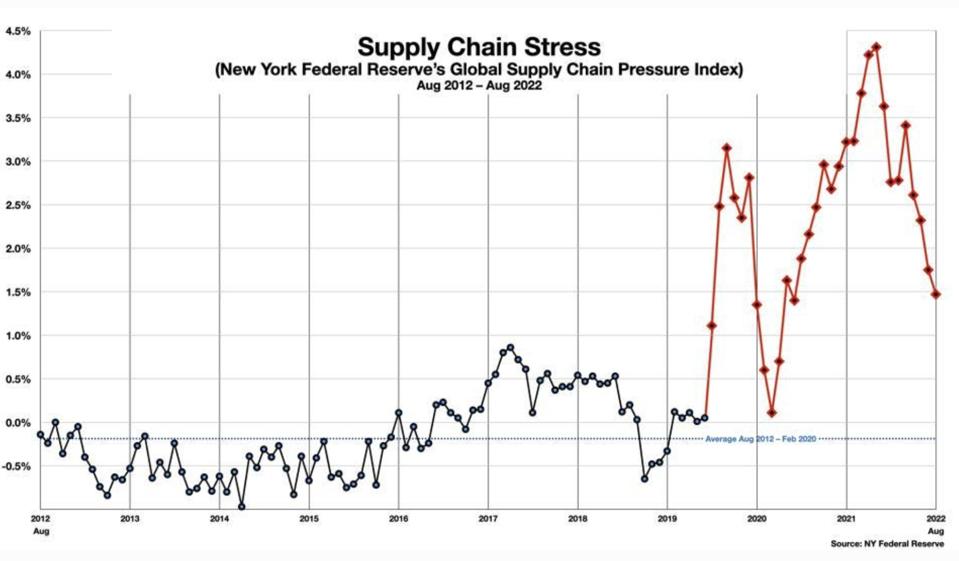

Всплеск цен в 2021 г. и первой половине 2022 г. не объясняется ни избыточным стимулируемым спросом, ни денежной массой, ни давлением заработной платы, ни ожиданиями и прочими парами, искажающими общественную психологию. Что действительно объясняет этот эпизод инфляции, так это нарушение многих важнейших цепочек поставок в экономике, от полупроводников и бензина до яиц и подержанных автомобилей. Во всех этих случаях проблемы с ценами явно являются результатом аномальных (и серьезных) потрясений предложения. У Федеральной резервной системы есть новая мера нагрузки на цепочку поставок, которая проясняет это.

Стресс цепочки поставок

2. Временная инфляция саморегулируется

Рынки ищут равновесие между спросом и предложением. Дисбалансы, конечно, возникают, и цены посылают сигналы производителям и потребителям, которые корректируют свое поведение таким образом, чтобы восстановить баланс. В случае инфляции, обусловленной предложением, реакция рынка реализуется по мере того, как производители пытаются устранить узкие места и восстановить нормальные условия предложения.

Как ясно показывают начальные цитаты из недавних сообщений в прессе, многие цены сейчас снижаются, в некоторых случаях резко. Такие слова, как «крах», «падение» и «самое сильное падение», множатся для описания ценовых тенденций в секторе за сектором. Это еще один признак того, что пузыри цен на энергоносители, подержанные автомобили, яйца и тому подобное были вызваны ограничениями предложения: за нехваткой часто следует избыток, поскольку предложение на рынке сверхкомпенсирует.

На самом деле, это происходит сегодня почти со всеми основными товарами, как описано в другой недавней колонке.

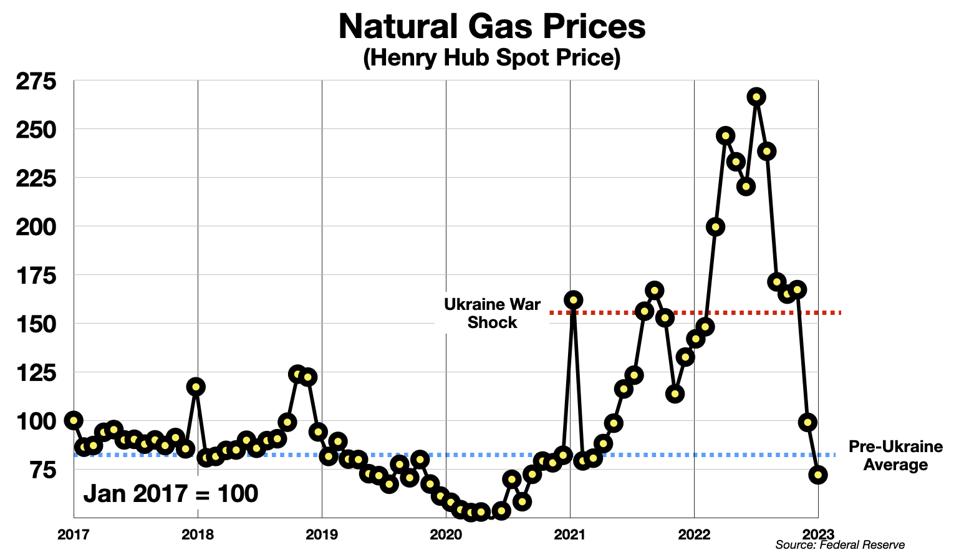

Ярким примером является природный газ. Шоком предложения в данном случае стало вторжение России в Украину. Все рынки были потрясены различными событиями вокруг вопроса о поставках газа в Европу. Цены взлетели до небес. Но производители отреагировали, построив новые терминалы СПГ в рекордно короткие сроки, расширив экспорт из США и перенаправив другие звенья в цепочке поставок. Результатом стала дефляция. Цены на природный газ упали до допандемического уровня.

Цены на природный газ

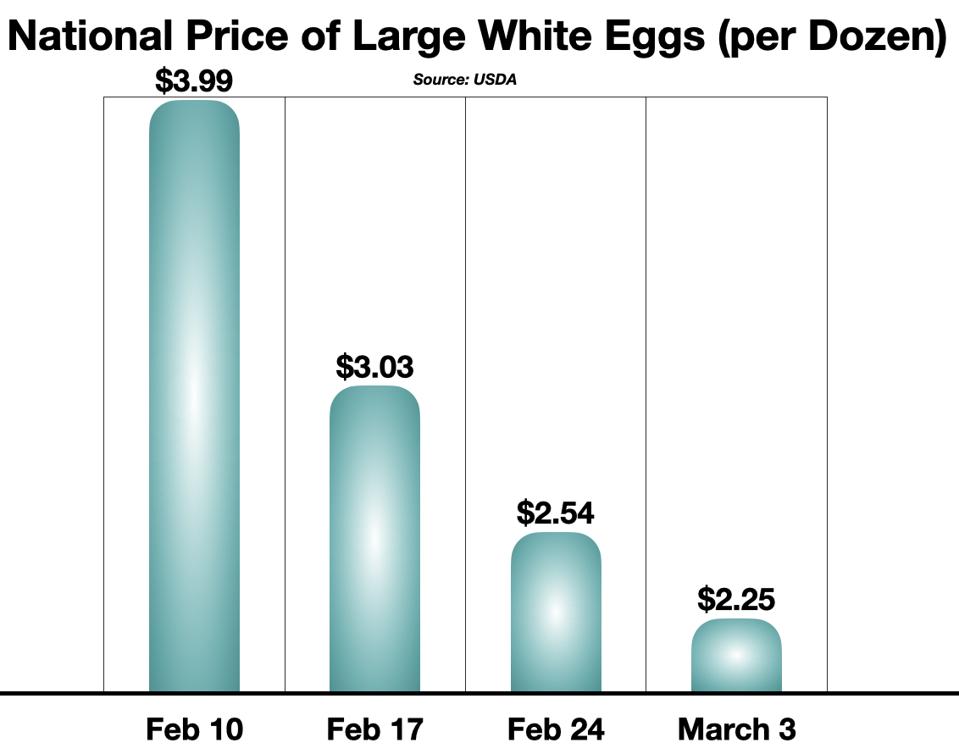

Еще одна звезда недавнего панического повествования об инфляции демонстрирует ту же картину – внезапная дефляция с удвоенной силой.

Цены на яйца за последние 30 дней

Жилье, энергия и многие товары сегодня демонстрируют дефляционные тенденции. В ближайшие месяцы, если не произойдет очередной шок предложения, это станет еще более очевидным во многих секторах экономики.

Неспособность этих узких мест в поставках вызвать структурную инфляцию не должна вызывать удивления. Привычки потребления таких продуктов, как бензин и продукты питания, стабильны и медленно меняются. Производственные системы, которые их обеспечивают, точно настроены и рассчитаны на то, чтобы довольно быстро адаптироваться к сбоям — даже таким серьезным, как пандемия Covid и война на Украине.

3. Временная инфляция не ведет к «структурной» инфляции

Следствием самовосстанавливающейся динамики временной инфляции является то, что влияние такого повышения цен… ну, временное. По мере устранения узких мест цены сначала замедляются («дефляция»), а затем могут и упасть («дефляция»). Уровни цен часто возвращаются к некоторому более или менее «нормальному уровню» по мере ослабления ограничений предложения. В любом случае временные кризисы предложения не приводят к «структурной» инфляции.

Что же такое структурная инфляция, пугало, которого так многие боятся?

Это происходит (или, как говорят, происходит), когда что-то «фундаментальное» меняет модели спроса и/или предложения в реальной экономике и оказывает устойчивое и необратимое давление на цены. Например, выход Китая из «рецессии» Covid в конце этого года может создать значительный дополнительный спрос, который может привести к росту цен на определенные товары.

Однако большинство структурных тенденций и сдвигов носят дефляционный характер. Технологии, демография, глобализация — все это ведет к снижению цен в долгосрочной перспективе.

Повышение цен, вызванное временным дефицитом, является (как уже отмечалось) самокорректирующимся. Процесс поиска равновесия на рынке очень мощный. Не существует теоретического механизма, с помощью которого «преходящее» могло бы каким-то образом мутировать в «структурное».

4. ФРС бессильна справиться с временной инфляцией

Центральный банк имеет ограниченный набор инструментов, с помощью которых он может влиять на экономику. Он может повышать или понижать определенные краткосрочные процентные ставки. Он может покупать или продавать облигации или другие ценные бумаги, которые либо вливают, либо забирают ликвидность. Это может нарушить и угнетать психологию финансовых рынков. Он может говорить жестко. Но на самом деле он не может заставить банки давать кредиты или заставлять потребителей брать кредиты и тратить. И он вообще ничего не может сделать для решения проблемы нехватки полупроводников, яиц или чего-то еще в корзине, которая составляет индекс потребительских цен. (Обратите внимание, что платежи по ипотечным кредитам, одни из потребительских расходов, на которые, как говорят, больше всего влияет повышение ставки ФРС, не являются компонентом ИПЦ.)

Эта существенная неспособность Центрального банка устранить причины такого рода инфляции — «временной» — хорошо понимается чиновниками ФРС. Как признал Пауэлл, «на самом деле мы ничего не можем поделать с ценами на нефть». Или подержанные машины, или яйца. Давая показания Сенату в прошлом году, Пауэлл сказал это так, как он это видел:

Джером Пауэлл: У нас мало возможностей повлиять на предложение. И если вы посмотрите, где действительно большой вклад в превышение уровня инфляции, это все еще в секторе товаров, в основном, и это автомобили, новые, подержанные и арендованные автомобили, это бытовая техника. Сенатор Майк Раундс (RS.D.): А как насчет еды? Гамбургер дороже 5 долларов за фунт? Пауэлл: Я бы сказал, что здесь тоже есть проблемы со стороны предложения, как мы с вами обсуждали, но они действительно выходят за рамки наших инструментов. Сенатор Раунд: Справедливо ли говорить о нефтепродуктах, а цена на газ превышает 5 долларов за галлон. Это предметы, которые являются частью предложения. Они не на стороне спроса. Сторона предложения составляет значительную часть всего инфляционного спроса. Пауэлл: Это верно.

Перед лицом этого ФРС проводила перформативную политику, направленную на защиту своей институциональной репутации, которая, возможно, является ее главным активом. Во время пандемии реакция ФРС помогла сохранить уверенность в функционировании финансовой системы и стимулировала быстрое психологическое восстановление населения после беспрецедентной серии потрясений. Роль ФРС в качестве опоры в панике на рынке имеет решающее значение. Но это не значит, что банк может что-то сделать с ценой на яйца.

5. Псевдоинфляция

Кое-что из того, что мы называем инфляцией, на самом деле вовсе не является инфляцией. Я называю это псевдоинфляцией. Это случаи, когда рост цен является настолько временным и настолько не связанным ни с одним из традиционных причинных факторов, что его действительно следует исключить из общего расчета.

Например, мы привыкли к «резким расценкам» на такие услуги, как Uber. Или подобные ценовые игры, в которые играют авиакомпании или Amtrak — они называют это «управлением доходами». [Я регулярно езжу из Вашингтона, округ Колумбия, в Нью-Йорк на поезде Amtrak, и в зависимости от того, как и когда я покупаю билет, стоимость может варьироваться в 4–6 раз (для одного и того же поезда). Никто не предлагает вводить этот изменчивый сигнал в ИПЦ.]

Но есть случаи, когда я бы сказал, что компоненты ИПЦ действительно демонстрируют . Лучшим примером псевдоинфляции является недавний скачок цен на яйца.

БОЛЬШЕ ОТ FORBESУ Федеральной резервной системы есть проблема с яйцами – и проблема «курицы и яйца» Джордж КалхунБОЛЬШЕ ОТ FORBESIs Инфляция, созданная корпоративной жадностью? Доказательства текущего эпизода вздутия яиц.

Цены на яйца в номинальном выражении были чрезвычайно стабильными на протяжении десятилетий. Объявленная цена дюжины яиц незадолго до шока от пандемии была почти такой же, как и в 1984 году. (Конечно, в «реальном» выражении с поправкой на инфляцию цена на яйца резко упала.)

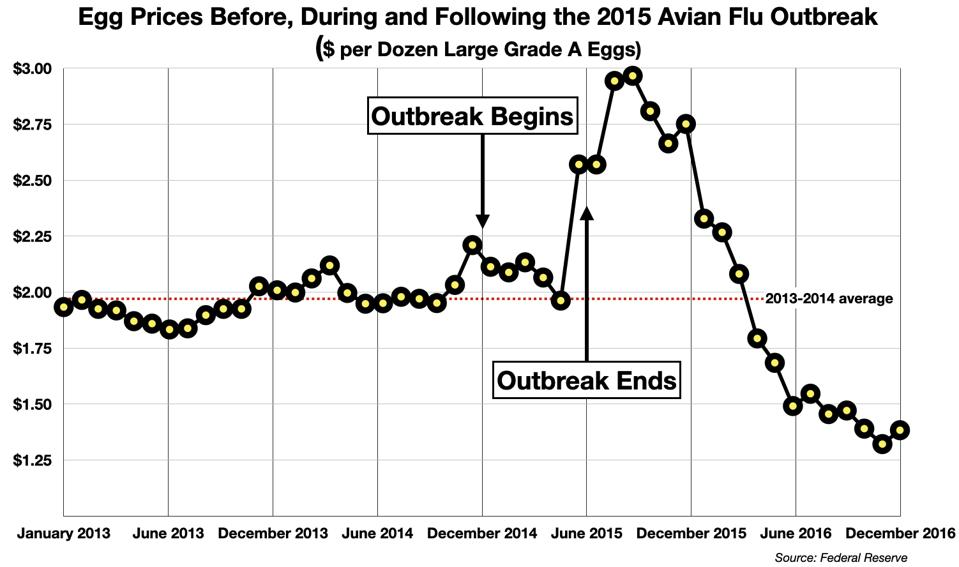

Эта схема была нарушена дважды. В 2015 году из-за эпидемии птичьего гриппа, унесшей жизни 50 миллионов кур, цены на яйца выросли на 50%. Но вскоре рынок восстановился. Предложение было восстановлено (а затем и частично — вскоре последовал переизбыток с обвалом цен). Вот как выглядел эпизод 2015 года.

Вспышка птичьего гриппа в 2015 г.

Это псевдоинфляция. Это не было вызвано изменениями спроса, изменениями в денежной массе, потребительскими инфляционными ожиданиями или спиралью заработной платы и цен. Это не было вызвано изменением стоимости вложений в процесс производства яиц (например, корма, электроэнергия, транспорт, рабочая сила). Это было вызвано вирусом, который уничтожил стада яиц. Это не привело к постоянному росту цен на яйца.

Рынок работал. В более разумной версии ИПЦ распознает это и исключит из расчета. На самом деле существует несколько скорректированных версий ИПЦ, разработанных экономистами Федеральной резервной системы для устранения последствий выбросов и аномалий. К сожалению, СМИ не сообщают об этих «умных» показателях. Вместо этого на новостных каналах каждый месяц доминирует тупая версия — нескорректированный индекс потребительских цен.

Псевдоинфляция повлияла на многие другие важные компоненты индекса потребительских цен, в том числе на большинство цен на энергоносители (природный газ, особенно на бензин, пошатнувшиеся из-за войны на Украине), многие продукты питания, подержанные автомобили. Экзогенные потрясения привели к сбоям в цепочке поставок, дефициту и, очевидно, временным скачкам цен. Эти выбросы исказили ИПЦ, заставив инфляцию казаться более горячей, чем она есть на самом деле.

6. Согрешил ли ФРС?

Я полагаю, что экономисты ФРС и председатель прекрасно понимают, что этот постпандемический инфляционный эпизод действительно является «преходящим». Я думаю, что они, вероятно, также понимают большую часть фактов о переходной инфляции, описанных выше.

У ФРС слабая рука в сегодняшней игре с инфляцией. Он не может ничего сделать, чтобы напрямую повлиять на узкие места в поставках, поэтому чиновники сосредоточились на укреплении своего институционального авторитета, жестких заявлениях и борьбе с возможностью возгорания инфляционных ожиданий. (Сомнительно, чтобы эти ожидания играли реальную роль в реальной инфляции, но, возможно, не помешает настаивать на этом, как это делают Пауэлл и его коллеги.)

Недавнее смягчение повышения ставок (с четырех последовательных повышений на 75 базисных пунктов прошлым летом и осенью до всего лишь 25 базисных пунктов совсем недавно) свидетельствует о том, что коллективно ФРС понимает многое из того, что здесь происходит. По мере уменьшения дефицита предложения станет очевидным преходящий характер инфляции. В последнее время, однако, обмен сообщениями изменился, что создает некоторую путаницу. Мы рассмотрим этот аспект «переходного» в следующей колонке.