Що таке тимчасова інфляція?

Раптом – ціни падають скрізь. Не просто падіння, а «пірнання», «стрибкоподібне падіння», «руйнування».

«Ціни на житло впали в листопаді п'ятий місяць поспіль» – WSJ (31 січня 2023 р.) «За останню шість місяців орендна плата за квартири впала в усіх великих містах США». – WSJ (27 лютого 2023 р.) «Ціни на природний газ впали… понад 65% із середини грудня до найнижчого рівня з часів карантину через пандемію 2020 року». – WSJ (23 лютого 2023 р.) «У 2022 році зафіксовано різке зниження вартості придбаних автомобілів… Індекс вартості придбаних автомобілів у Мангеймі завершив 2022 рік падінням на 14,9%, що є найбільшим річним результатом за всю історію та значно гіршим за прогнозом. падіння на 3% на початку року». – WSJ (10 січня 2023 р.) «Оптові ціни на яйця «впали»… більше ніж на 50% з грудня». – CNBC (7 лютого 2023 р.)

Так, нинішній спалах так званої «інфляції» ви тимчасово тимчасовим. Однозначно і незаперечно.

Але що саме означає «перехідний»? Це слово стало таким спалахом у дискусіях про інфляцію та про те, що з нею робити, що тепер воно може просто служити ярликом для того, що багато хто вважає помилковим діагнозом Федерального резерву щодо траекторії розвитку економіки за останні пару років.

«Транзиторний» має два значення. Одне визначення є фактичним і зосереджене на тому, що відрізняє «перехідну інфляцію» від інших видів інфляції. Іншим аспектом є політичне значення фрази у війні обміну повідомленнями, яка охопила монетарну політику в останні кілька років.

У цій колонці ми розглянемо питання фактів. У наступній колонці ми розглянемо аспекти обміну повідомленнями.

«Минуща» реальність

Є шість чітких істин про «перехідну інфляцію»:

Це викликано збоями в ланцюзі поставок. Він самовиправляється. Це ніколи не сталося до «структурної» інфляції. Федеральна резервна система нічого не може з цим зробити. Значна частина цього взагалі не є інфляцією – це псевдоінфляція. ФРС від самого початку маларації щодо «перехідного» діагнозу.

Давайте пройдемося по черзі по цих пунктах.

1. Перехідна інфляція спричинена обмеженнями пропозицій

Інфляція не є єдиним явищем. Модель підвищення ціни може розвиватися з кількох різних причин, і в кожному конкретному випадку важливо розуміти, з яким типом інфляції ми маємо справу. Людина може мати лихоманку, тому що у неї Covid, або лейкемія, або малярія, або я інфекційну паличку — або тому, що вона щойно пробігла марафон у теплу погоду. Постановка правильного діагнозу має вирішальне значення, і для цього потрібно більше, ніж просто вимірювання термометра. Симптом сам по собі не є вирішальним для прийняття рішення про те, які дії вжити.

Занадто багато теорій

Економіку також можна ліхоманити через багато різних причин. Іноді зростання ціни обумовлено попитом (як у випадку з цінами на житло на певних ринках, таких як Манхеттен або Ванкувер). Іноді інфляція є результатом швидкого зростання грошової маси (хоча важливість монетарної експансії є додатковою). Існує жахлива спіраль «заробітна плата-ціна», де стверджується, що зростання ціни стимулює попит на заробітну плату, що збільшує споживчі витрати, що ціни, що стимулює подальші попити на заробітну плату, що ще більше надсилає… тощо.

Крім того, існує теорія, згідно з якою інфляція спричиняється сама собою через механізм громадської думки – яким саме інфляція сьогодні спонукає до очікування більшої інфляції завтра. Це спонукає споживачів до «попередньої покупки». Вони прискорюють графік своїх покупок із страху платити більше в майбутньому, і цей попит посилює інфляцію сьогодні, що ще більше стимулює інфляційні очікування, що призводить до подальшої терміновості витрат, підвищуючи інфляцію тощо (Це досить примітивна психологічна модель, але багато економістів її дотримуються.)

Теорія очікування не пояснює поточний інфляційний епізод. Немає жодних доказів того, що громадськість чи професійні ринку «зняли який» (як висловлюється Федеральна резервна система).

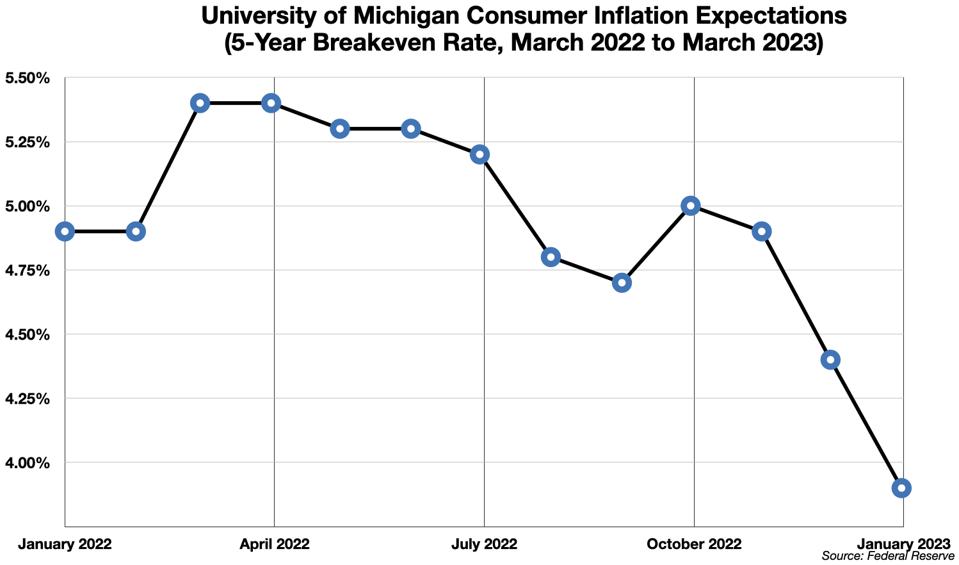

Інфляційні очікування споживачів (які вже давно вищі за фактичні цифри) сповільнюються протягом останнього року.

Споживчі інфляційні очікування Мічиганського університету

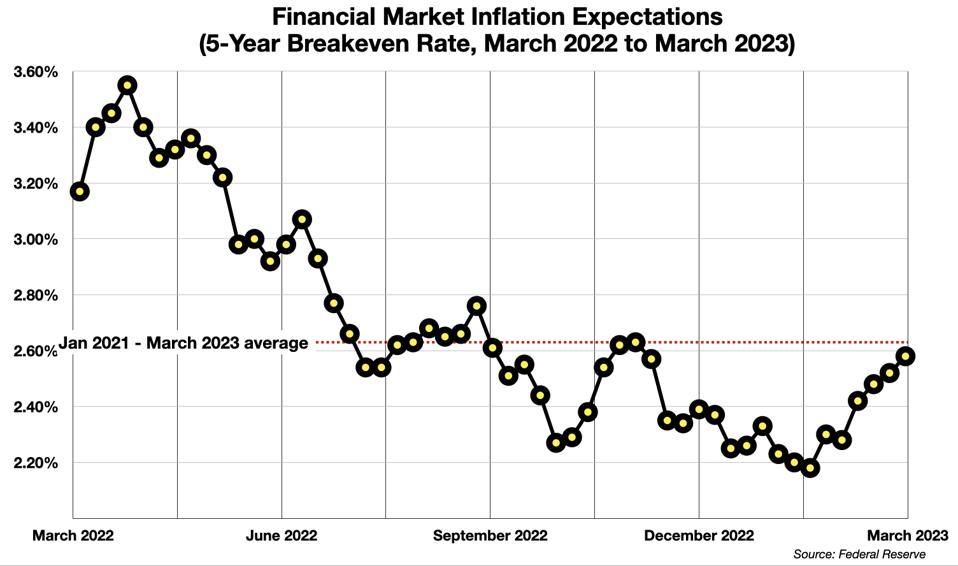

Фінансові ринки прогнозують поточну інфляцію, яка не перевищує цільовий показник Федерального резерву.

Інфляційні очікування фінансового ринку

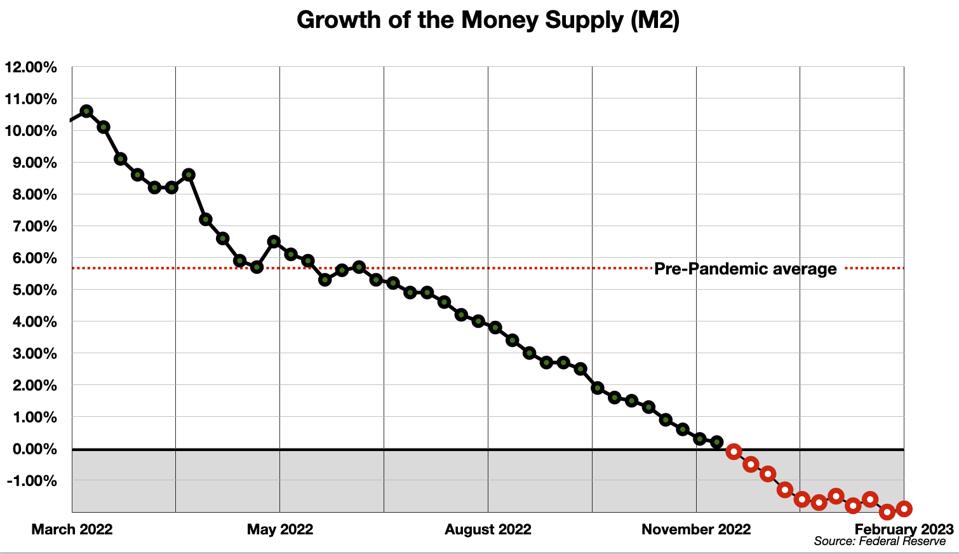

На думку монетаристів, зростання грошової маси різко сповільнилося і фактично вперше в історії стало негативним.

Грошова маса М2 за останній рік

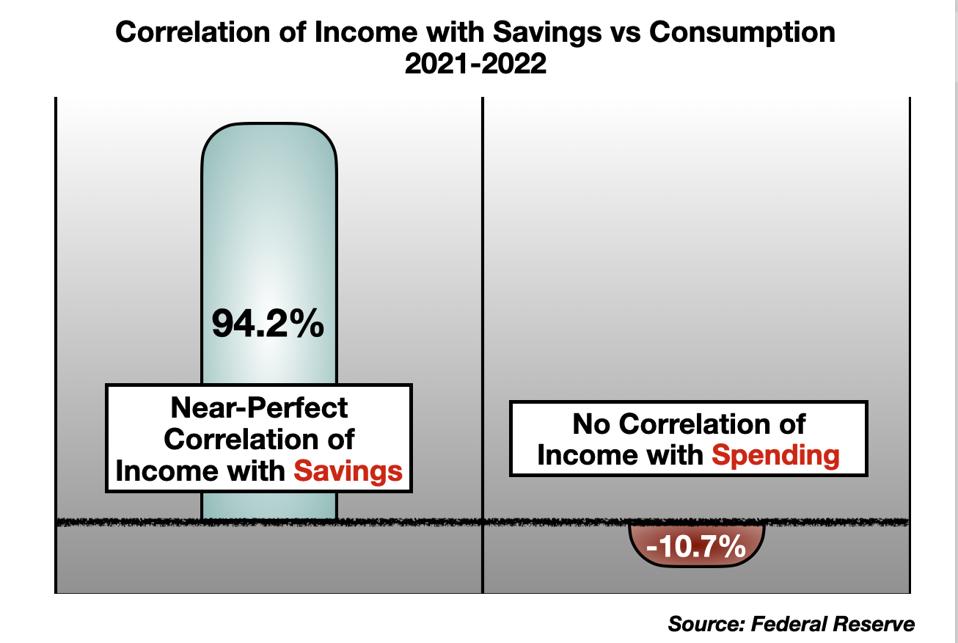

Картина споживчого попиту є складною, але суть проблеми в тому, що стимулюючі фонди, які підвищили доходи домогосподарств, майже повністю пішли на заощадження, а не на витрати.

Співвідношення доходу із заощадженнями та витратами

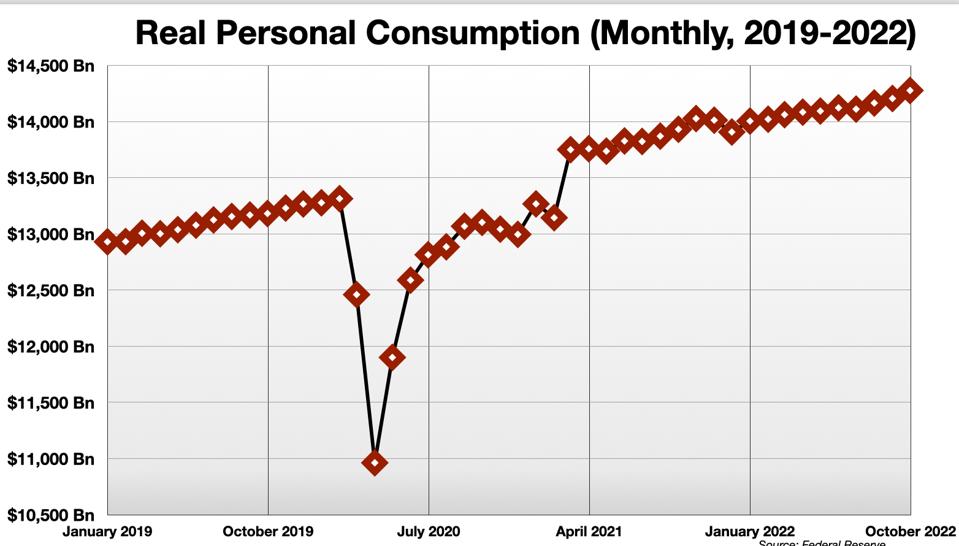

Тенденція споживання, оговтавшись після потрясіння, викликаної пандемією повернулася до нормальної траекторії. Не було жодного перегіну вгору, і чистий ефект (включно з дефіцитом, створеним потрясінням вниз) був негативним.

Реальне особисте споживання

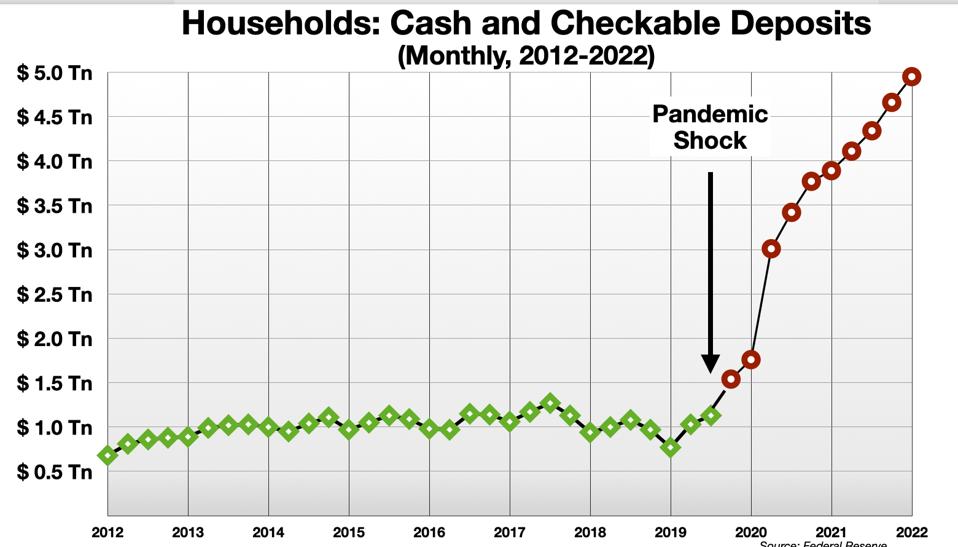

Водночас заощадження домогосподарств (готівка) зросли втричі.

Готівка домогосподарства

Іншими словами, незалежно від того, чи було «фіскально відповідальним» зарахування 5-6 трильйонів доларів в економіку, очевидно, що не стимулює. таким чином, це не спричинило нових споживчих витрат вище лінії тренду. І якби це не збільшило витрати, це не могло б спричинити інфляцію, спричинену попитом. Підвищення ціни не було викликане стимулом.

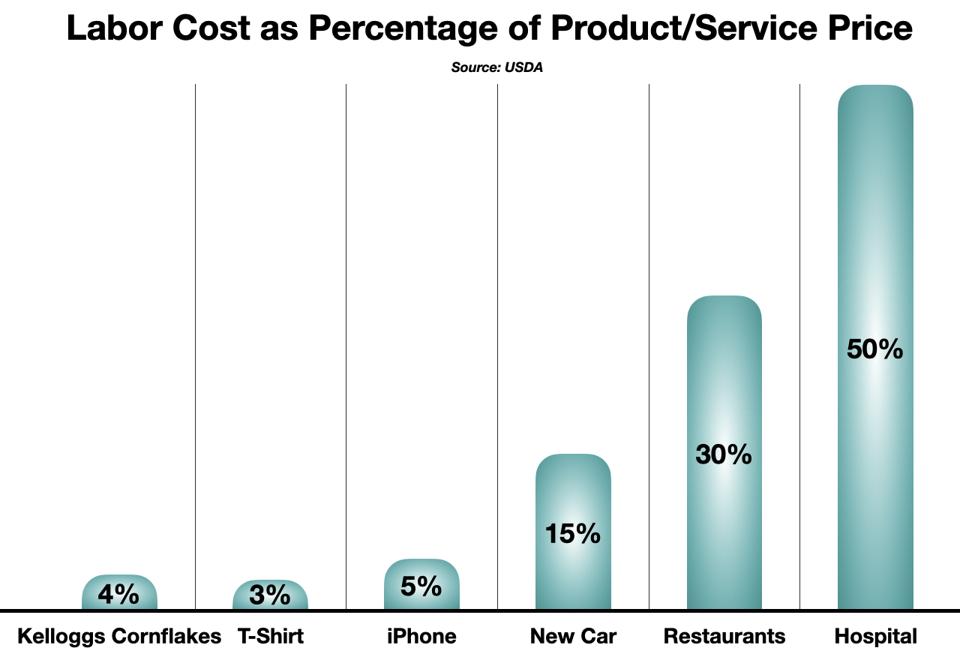

Нарешті, у грудні заробітна плата становила 3,6% у річному вимірі (з темпами зростання заробітної плати знижувалися протягом усього року). 3,6% все ще може здатися більшою, але слідити, яка частина перевіреної вартості робочої сили купується в остаточні ціни товарів і послуг в ІСЦ.

Перш за все, слід результат продуктивності. У 4-му кварталі 2022 року врожайність зросла приблизно на 1,7%. Таким чином, валовий «поштовх» від зростання зарплат становив менше 2%. А витрати на робочу силу сьогодні становлять дуже малий відсоток від вартості вартості споживчих товарів. Праця в секторах послуг є вищою, але все ще недостатньою для серйозного інфляційного тиску.

Витрати на оплату праці як відсоток від ціни продукту: послуги

3% (компонент витрат на оплату праці коробки кукурудзяних пластівців) від 2% (загальне підвищення заробітної плати в 4 кварталі) – це дуже мала цифра (~ 0,06%).

Сучасна інфляція зумовлена обмеженнями пропозицій

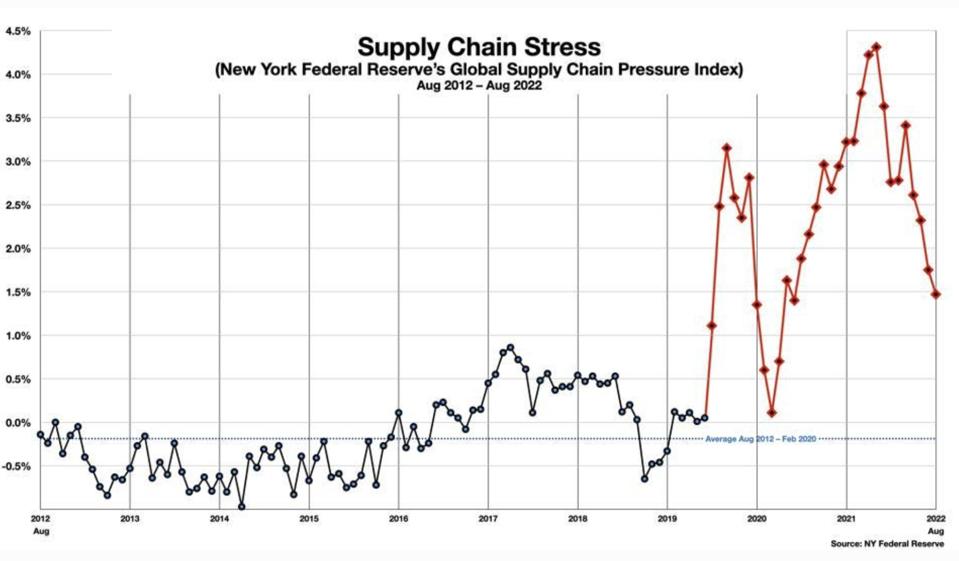

Зростання ціни у 2021 році та першій половині 2022 року не пояснюється стимулюючим попитом, чи пропозицією грошей, чи тиском на заробітну плату, чи очікуваннями та іншими випарами, які спотворюють суспільну психологію. Що пояснює цей епізод інфляції, так це порушення роботи багатьох багатьох ланцюжків поставок в економіці, від напівпровідників і бензину до яєць і вживаних автомобілів. У всіх цих випадках проблеми з цінами є явно наслідком аномальних (і серйозних) шоків пропозицій. Федеральна резервна система розробила новий показник напруги в ланцюзі поставок, який чітко пояснює це.

Стрес у ланцюзі поставок

2. Перехідна інфляція самокорегується

Ринки шукають рівноваги між попитом і пропозицією. Дисбаланси, звичайно, забезпечують, і ціна посилюють сигнали виробникам і споживачам, які коригують свою поведінку таким чином, щоб відновити баланс. У випадках інфляції, спричиненої пропозицією, реакція ринку реалізується, коли виробники намагаються усунути вузькі місця та оновити нормальні умови пропозиції.

Як показують початкові котування з останніх звітів преси, багато ціни зараз падають, у деяких випадках різко. такі слова, як «обвал», «падіння» та «найгірше падіння в історії», розширено для опису цінових тенденцій у секторі за сектором. Це ще одна ознака того, що зростання цін на носії, вживані автомобілі, яйця тощо було обумовлено обмеженнями пропозицій: дефіцит часто супроводжується надлишковим ринком, інша сторона пропозицій енергоресурсів на ринку компенсує.

Фактично, це відбувається сьогодні майже з усіма основними товарами, як описано в іншій недавній колонці.

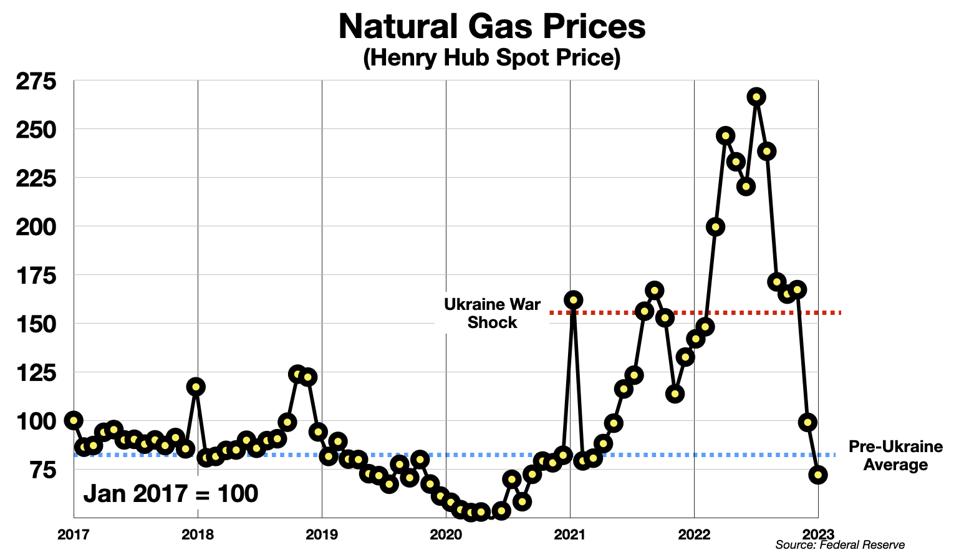

Яскравим прикладом є природний газ. Шоком пропозиції в цьому випадку стало вторгнення Росії в Україну. Різноманітні події навколо питання постачання газу до Європи призвели до деформації всіх ринків. Ціни злетіли до неба. Але виробники відреагували, побудувавши нові LNG-термінали в рекордні терміни, розширивши експорт із США та змінивши маршрути інших ланок ланцюга постачання. Результатом стала дефляція. Ціни на природний газ впали до рівня допандемії.

Ціни на природний газ

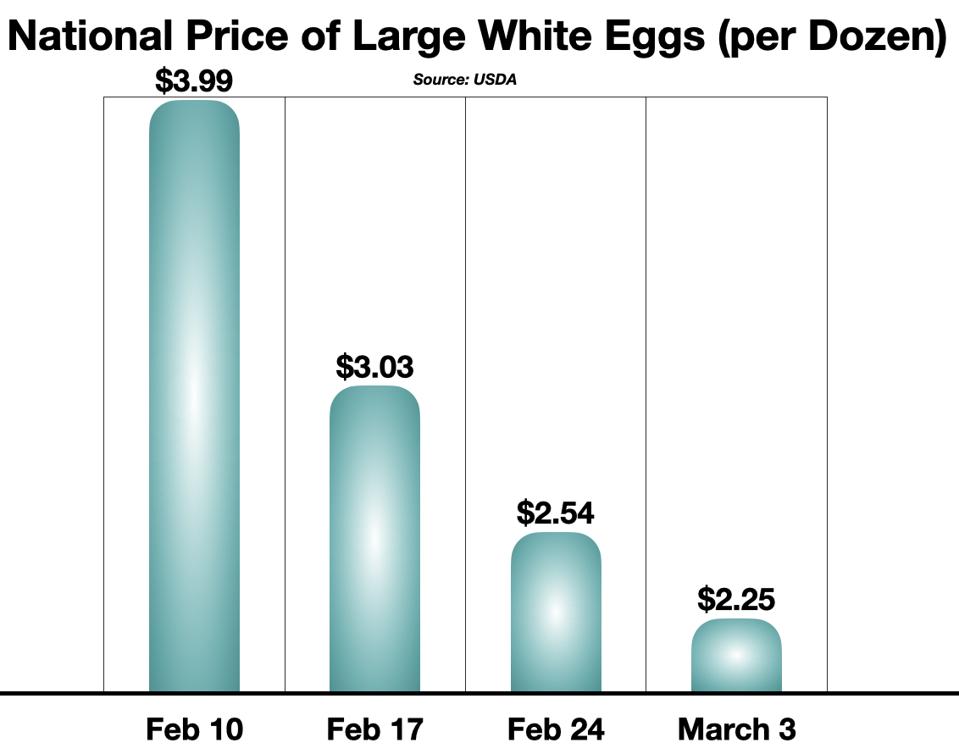

Ще одна зірка щосьдавньої паніки про інфляцію демонструє ту саму схему – раптова дефляція з помстою.

Ціни на яйця за останні 30 днів

Сьогодні житло, енергетика та багато товарів демонструють дефляційні тенденції. У найближчі місяці, за черговим шоком пропозиції, це стане ще більш очевидним у багатьох секторах економіки.

Те, що ці вузькі місця пропозиції не викликали структурну інфляцію, не повинні дивувати. Звички споживання таких продуктів, як бензин і їжа, стабільні та вільно змінюються. Виробничі системи, які їх забезпечують, точно налаштовані та розроблені для досить швидкої адаптації до збоїв — навіть таких серйозних, як пандемія Covid та війна в Україні.

3. Перехідна інфляція не завдала шкоди «структурній» інфляції

Наслідком динаміки самовідновлення тимчасової інфляції є те, що вплив такого зростання є… ну, тимчасовим. Коли вузькі місця подолаються, ціни спочатку сповільнюються («дезинфляція»), а потім можуть фактично впасти («дефляція»). Рівні ціни часто повертаються до якогось більш-менш «нормального рівня», коли обмеження пропозицій послаблюються. У будь-якому випадку пропозиції тимчасової кризи не призводять до «структурної» інфляції.

Що ж тоді така структурна інфляція, жупел, якого так багато боятися?

Це відбувається (або кажуть, що має місце), коли щось «фундаментальне» змінює моделі попиту та/або пропозиції в реальній економіці та чинить тиск на ціни, які є стійкими і незворотними. Наприклад, вихід Китаю з «рецесії» через Covid пізніше цього року може створити значний додатковий попит, який може підштовхнути ціни на певні товари.

Однак основний структурних тенденцій і зрушень є дефляційними. Технології, демографічні показники, глобалізація — усе це має тенденцію до зниження в довгостроковій перспективі.

Підвищення ціни, спричинене тимчасовим дефіцитом, (як зазначалося) самокоригується. Процес пошуку рівноваги на дуже потужному ринку. Немає теоретичного механізму, за допомогою якого «перехідне» можна якось мутувати у «структурне».

4. ФРС безсила впоратися з тимчасовою інфляцією

Центральний банк має обмежений інструментарій впливу на економіку. Він може підвищувати або знижувати певні короткострокові процентні ставки. Він може купувати або продавати облігації чи інші цінні папери, що або вливає, або вилучає ліквідність. Це може порушити та пригнітити психологію фінансових ринків. Це може говорити жорстко. Але це фактично не можна змусити банки давати позики або змусити споживачів позичати та використовувати. І він взагалі нічого не може зробити для усунення дефіциту напівпровідників, яєць чи будь-чого іншого в кошику, який складає індекс споживчих цін. (Будь ласка, зверніть увагу, що іпотечні платежі, єдині споживчі витрати, на які, як кажуть, найбільше впливають підвищення ставки ФРС, не є компонентом ІСЦ.)

Посадівці ФРС добре розуміють це суттєве безсилля Центрального банку усунути причини такого типу інфекції – «перехідного» типу. Як визнав Пауелл, «ми насправді нічого не можемо зробити з цінами на нафту». Або вживані машини, або яйця. Під час свідчень у Сенаті минулого року Пауелл сказав це так, як він це бачив:

Джером Пауелл: Ми не маємо великих можливостей впливу на сторону пропозиції. І якщо ви подівіться, де справді великий внесок у перевищення інфляції, це все ще в товарному секторі, в основному, і це нові автомобілі, вживані та орендовані автомобілі, це побутова техніка. Сенатор Майк Раундс (RS.D.): А як щодо їжі? Гамбургер за 5 доларів за фунт? Пауелл: Я б сказав, що тут є також проблеми зі сторони постачання, як ми з вами обговорювали, але вони насправді виходять за межі наших інструментів. Сен. Раунд: Чи справедливо говорити також про нафтопродукти, ціна на газ перевищує 5 доларів за галон. Це предмети, які є стороною постачання. Вони не сторона попиту. Пропозиція при цьому становить значущість всього інфляційного попиту. Пауелл: Це правильно.

Зважаючи на це, ФРС проводила ефективну політику, спрямовану на захист своєї інституційної довіри, яка є, можливо, її головним активом. Під час пандемії відповіді ФРС допомогли зберегти впевненість у функціонуванні фінансової системи та сприяли швидкому психологічному відновленню суспільства після безпрецедентної серії потрясінь. Роль ФРС як механізм захисту від ринкової паніки є критично важливою. Але це не означає, що банк може щось зробити з ціною на яйця.

5. Псевдоінфляція

Що з того, що ми називаємо інфляцією, насправді інфляцією насправді не є. Я називаю це псевдоінфляцією. Це випадки, коли зростання є настільки тимчасовим і настільки не пов'язаним із традиційними причинними факторами, які його справді слід вилучити із загального розрахунку.

Наприклад, ми звернулися до «спліської ціни» на такі послуги, як Uber. Або подібні ігри з ціноутворенням, у які грають авіакомпанії чи Amtrak – вони це «управлінським доходом». [Я регулярно подорожую з Вашингтона до Нью-Йорка на Amtrak, і залежно від того, як і коли я купую гроші, вартість може змінюватися на 4-6 разів (для того самого поїзда). Ніхто не пропонує ввести цей нестабільний сигнал в CPI.]

Але є випадки, коли я стверджував, що компоненти ІСЦ дійсно демонструють. Найкращим прикладом псевдоінфляції є щось давнє зростання ціни на яйця.

БІЛЬШЕ ВІД FORBESU Федеральної резервної системи є проблема з яйцем – і проблема «курки та яйця»Джордж Калхун БІЛЬШЕ ВІД FORBESI Інфляція, викликана корпоративною жадібністю? Докази з нинішнього епізоду про роздування яєць. Автор: Джордж Калхун. БІЛЬШЕ ВІД FORBES «Криза з яйцями» — ще один феномен псевдоінфляції. Автор: Джордж Калхун.

Ціни на яйця були надзвичайно стабільними протягом десятиліття в номінальному вираженні. Опублікована ціна дюжини яєць разом перед пандемічним шоком була майже такою ж, як і в 1984 році. (Звичайно, у «реальних» термінах, з поправкою на інфляцію, ціна на яйця різко впала.)

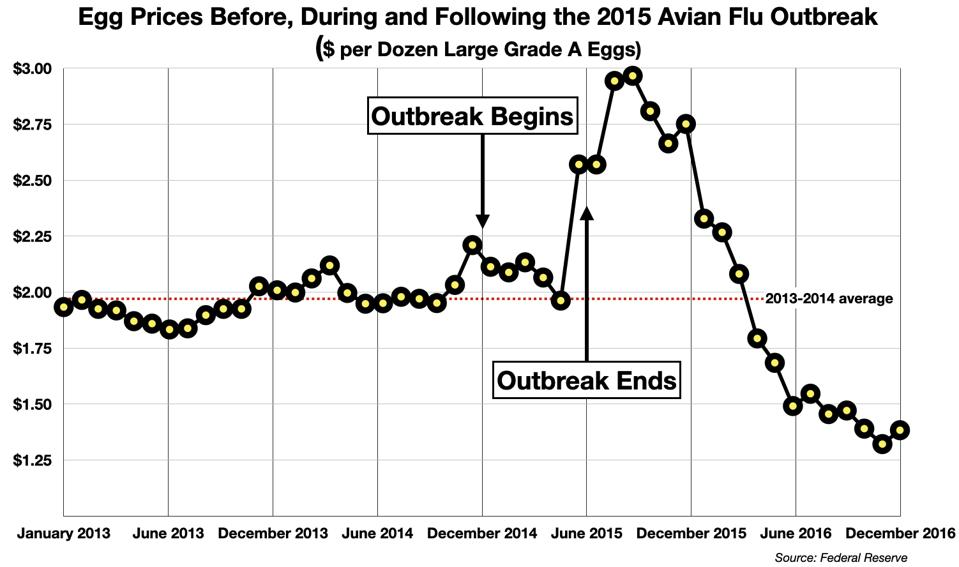

Цей шаблон був пошкоджено двічі. У 2015 році епідемія пташиного грипу, в результаті якої загинуло 50 мільйонів курей, спричинила різке зростання ціни на яйця на 50%. Але незабаром ринок відновився. Постачання було відновлено (і потім трохи – неза пішло перенасичення з обвалом ціна). Ось як виглядав епізод 2015 року.

Спалах пташиного грипу в 2015 році

Це псевдоінфляція. Це не було спричинено змінами попиту, змінами пропозицій грошей, інфляційними очікуваннями споживачів чи спіралью заробітної плати та ціни. Це не було спричинено змінами у вартості ресурсів для виробництва яєць (наприклад, корми, електроенергія, транспорт, робоча сила). Це було викликано вірусом, який знищив яйцекладні стади. Це не призвело до постійного зростання ціни на яйця.

Ринок запрацював. Розумніша версія CPI розпізнала це та виключила із розрахунку. Насправді існує кілька скоригованих версій ІСЦ, розроблених економістами Федеральної резервної системи для усунення впливу викидів і аномалій. На жаль, ЗМІ не повідомляють про ці «розумні» показники. Натомість, що міститься в новинних каналах, домінує ту версію – нескорений CPI.

Псевдоінфляція вплинула на багато інших важливих компонентів ІСЦ, виключно з більшою ціною на енергоносії (природний газ, бензин, особливо, викликані війни в Україні), багато продуктів харчування, вживані автомобілі. Екзогенні потрясіння спричинили порушення ланцюга поставок, дефіцит і, очевидно, тимчасові стрибки цін. Ці вікиди спотворили ІСЦ, через що гаряча інфляція зсіялася, ніж вона є насправді.

6. ФРС помилилася?

Я вважаю, що економіка ФРС і голова добре знають, що цей постпандемічний інфляційний епізод справді є «минущим». Я думаю, що вони, ймовірно, також розуміють один факт про тимчасову інфляцію, описаний вище.

ФРС має слабку руку в сьогоднішній грі з інфляцією. Він не може нічого зробити, щоб одночасно вплинути на вузькі місця постачання, тому чиновники зосередилися на зміцненні інституційної довіри, жорстко говорять і борються з можливістю спалаху інфляційних очікувань. (Сумнівно, чи ці очікування змінюють якусь реальну роль у стимулюванні реальної інфляції, але, можливо, не завадить наголошувати на цьому, як це зробили Пауелла та його колеги.)

Нещодавнє пом'якшення підвищення ставок (з чотирьох поспіль на 75 базисних пунктів минулого року та восени до лише 25 базисних пунктів останнім часом) показав про те, що ФРС у цілому розуміє багато з того, що тут відбувається. Якщо дефіцит пропозиції буде зменшено, тимчасовий характер інфляції стане очевидним. Однак останнім часом повідомлення змінилося, що створює певну плутанину. Ми розглянемо цей аспект «перехідності» в наступній колонці.