Крах банку Кремнієвої долини може свідчити про початок нової боргової кризи

Першою ознакою того, що назріває фінансова криза, понад 15 років тому був не крах Lehman Brothers, а крах двох хедж-фондів у червні 2007 року, спонсорованих нині неіснуючим Bear Stearns, інвестиційним банком, заснованим у 1923 році. Їхні проблеми довгий час залишалися непоміченими, і лише через рік після їхнього краху, у вересні 2008 року, Lehman Brothers розпався. Після цього ситуація дуже швидко погіршилася.

Крах Silicon Valley Bank (SVB) вартістю 208 мільярдів доларів оголює недоліки фінансової системи, які досі залишалися непоміченими. Швидкість і масштаби підвищення ставок ФРС були ключовим фактором, який призвів до краху SVB, оскільки банк інвестував свої депозити в активи, дуже чутливі до підвищення ставок, і з надзвичайно невідповідними строками погашення. Це було просто погане управління активами, яке посилювалося тим фактом, що база їхніх вкладників складалася здебільшого з дуже великих корпоративних клієнтів, які залишили б великі діри, якщо б забрали свої гроші. Це саме те, що вони зробили, і тому банк став жертвою ідеального шторму поганого менеджменту, несприятливої монетарної політики та тиснення клієнтів. На перший погляд здається, що це проблема, специфічна для SVB.

Питання про те, чому регулюючі органи дозволили цьому статися, стає все гучнішим, але його потрібно поставити в контекст із сильним тиском, який керівники банків регулярно чинять на законодавців, щоб вони пом’якшили банківське регулювання, критикують політиків, які сміють рекомендувати протилежне, і активно лобіюють більше м'які правила. Вони стверджують, що жорстке регулювання банків є непотрібним і шкідливим для економіки. Той факт, що його усунення знизить витрати банків на відповідність і покращить їхні квартальні результати, ніколи не згадується як фактор.

Одне ясно: невпинне лобіювання принесло банкам значне полегшення, коли в 2018 році Конгрес ухвалив Закон про економічне зростання, регуляторні послаблення та захист прав споживачів, який, серед багатьох інших переваг, містив звільнення від автоматичних наглядових стрес-тестів для банків із активами від 100 мільярдів доларів США. і $250 млрд (діапазон SVB). Ті, хто зараз звинувачує наглядових органів ФРС у тому, що вони спали за кермом із SVB, повинні натомість поглянути на те, за якими проблемами Конгрес хотів, щоб банки були під наглядом. І це свідчить про те, що дискусії про те, чи варто чи ні дозволяти фінансовим установам застосовувати міркування ESG (екологічні, соціальні та управлінські) під час інвестування активів клієнтів, є гігантською тратою часу, тоді як зусилля можуть бути набагато продуктивнішими, спрямованими на зміцнення фінансова система проти загроз довірі.

Стурбовані політичними наслідками, усі, хто зараз бере участь у порятунку SVB, називають це «не порятунком», зазначаючи, що акціонери та власники облігацій банку не будуть звільнені від своїх втрат.

Справедливо, але ліміт FDIC для страхування депозитів становить 250 000 доларів США, що, як повідомляється, є лише однозначним відсотком від бази вкладників SVB. Тому ФРС вирішила гарантувати всі депозити збанкрутілої установи, незалежно від розміру (Roku, стрімінговий сервіс, мав майже півмільярда доларів, депонованих у SVB), заявивши, що страхування покриватиме Федеральна корпорація страхування вкладів (FDIC). і фінансується за рахунок премій, що стягуються з приватних банків, а не за рахунок грошей платників податків.

Але Фонд страхування вкладів підтримується «повною довірою та кредитом уряду США», тому державні кошти врешті-решт опинилися на гачку, і в будь-якому випадку ці премії є витратами для банків, які будуть передані всім, хто користується їхніми послугами, і тому вони так чи інакше будуть оплачені громадськістю. Твердження «це не фінансова допомога» є достовірним лише у найвужчому сенсі. Ви можете назвати хвіст собаки ногою, але це все одно хвіст.

Звичайно, важливо захищати банківську систему будь-якою ціною та агресивно втручатися при перших ознаках того, що довіра піддається нападу, тому регулятори діють належним чином. Але проблема морального ризику не зникне і стане серйозною, якщо, як після фінансової кризи 2008 року, нерозважлива поведінка матиме незначні наслідки, а будь-які серйозні спроби посилити нагляд піддадуться тиску галузі. Однак наразі з питаннями провини та реформою регулювання доведеться почекати.

Що буде далі?

Одним із наслідків саги SVB є те, що ФРС майже напевно утримається від підвищення ставок на наступному засіданні. Це величезна зміна порівняно з минулим тижнем, коли ринок вважав, що зростання на піввідсотка виглядає більш вірогідним, ніж підвищення на чверть відсотка. Коли я пишу цю публікацію, ринок зараз вважає, що ФРС закінчить підвищувати ставки до травня, а потім почне їх знижувати. Нижчі ставки відкусять соковиту прибутковість понад 5%, якою інвестори насолоджувалися від державних облігацій до минулого тижня. Ці ставки впали на піввідсотка в перший день після порятунку SVB. Куди вони звідси йдуть, незрозуміло.

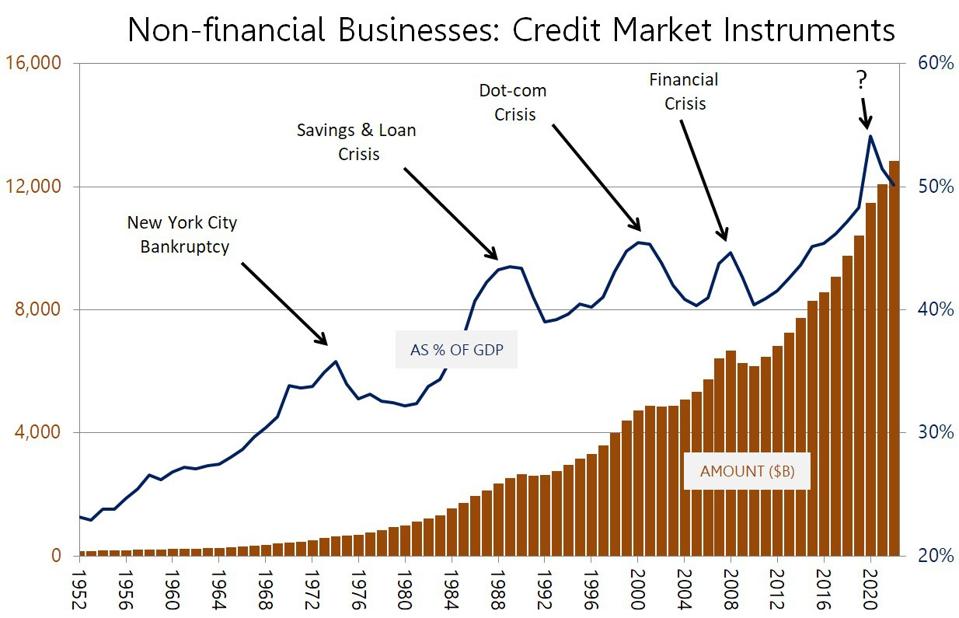

Стан корпоративних балансів стане у центрі уваги, якщо побоювання поширення інфекції поширяться. Вирішальним аспектом є те, що корпорації поза фінансовим сектором випустили багато ринкових боргових зобов’язань (тобто корпоративних облігацій) протягом років найнижчих процентних ставок. Цей борг потрібно періодично пролонгувати, а значно вищі ставки роблять новий борг значно дорожчим. Це може певною мірою вплинути на якість корпоративного кредиту, ще більше підвищуючи вартість капіталу. У найгіршому випадку це буде криза довіри, яка відштовхне кредиторів і спричинить хвилю дефолтів.

Як показує історія, значне збільшення обсягу корпоративних облігацій в обігу має тенденцію викликати кризу десь у системі. Кількість корпоративних облігацій зараз є найбільшою в історії США, а донедавна також у відсотках від ВВП. Крах SVB може бути першою ознакою того, що розгортається новий.

Такі кризи траплялися в різні моменти минулого. Схоже, що коли приватний нефінансовий борг перевищує певну межу, кредитори, як правило, починають нервувати, ліквідність висихає, і якась катастрофа, яка привертає увагу газет, вибухає, куди мало хто дивиться. Однак згодом зв’язки стають очевидними.

Ці проблеми часто поширюються та стають системними, оскільки криза приватного боргу, якщо вона досить серйозна, викликає державне втручання (тобто фінансову допомогу), яке передає борг у руки держави. Таким чином, ще одним наслідком краху SVB, якщо він виявиться казковою канарейкою у вугільній шахті, є те, що державний борг зросте, якраз тоді, коли розпалюються аргументи про спроби взяти його під контроль.

Урок Bear Stearns і Lehman Brothers полягає в тому, що криза довіри має тенденцію розгортатися поетапно. Звичайно, розвал SVB звучить як ізольована, конкретна проблема, обмежена невеликим сегментом банківської галузі, а не як перша ознака ширшої проблеми. На жаль, може знадобитися деякий час, поки ми не переконаємося.