Крах банка Кремниевой долины может сигнализировать о начале нового долгового кризиса

Первым признаком того, что финансовый кризис назревает более 15 лет назад, был не крах Lehman Brothers, а крах в июне 2007 года двух хедж-фондов, спонсируемых ныне несуществующим инвестиционным банком Bear Stearns, основанным в 1923 году. Их проблемы долгое время оставались незамеченными, и только через год после их краха, в сентябре 2008 года, Lehman Brothers рухнул. После этого все очень быстро испортилось.

Крах Silicon Valley Bank (SVB) с капиталом 208 миллиардов долларов обнажает уязвимые места в финансовой системе, которые до сих пор оставались незамеченными. Скорость и степень повышения ставок ФРС были ключевым фактором, приведшим к краху SVB, поскольку банк инвестировал свои депозиты в активы, очень чувствительные к повышению ставок и с крайне несоответствующими сроками погашения. Это было просто плохое управление активами, усугубленное тем фактом, что их база вкладчиков в основном состояла из очень крупных корпоративных клиентов, которые оставили бы большие дыры, если бы они сняли свои деньги. Именно это они и сделали, и поэтому банк стал жертвой идеального шторма плохого управления, неблагоприятной денежно-кредитной политики и панического бегства клиентов. На первый взгляд кажется, что проблема связана с SVB.

Вопрос о том, почему регулирующие органы допустили это, звучит все громче, но его необходимо рассматривать в контексте интенсивного давления, которое банковские руководители обычно оказывают на законодателей с целью ослабить банковские правила, раскритиковать политиков, которые осмеливаются рекомендовать обратное, и активно лоббировать более жесткие правила. мягкие правила. Они утверждают, что сильное банковское регулирование не нужно и наносит ущерб экономике. Тот факт, что ее устранение снизит затраты банков на соблюдение требований и улучшит их квартальные результаты, никогда не упоминается в качестве фактора.

Ясно одно: безжалостное лоббирование принесло банкам большое облегчение, когда в 2018 году Конгресс принял Закон об экономическом росте, регуляторных послаблениях и защите прав потребителей, который, среди многих других преимуществ, содержал освобождение от автоматических надзорных стресс-тестов для банков с активами от 100 миллиардов долларов. и 250 миллиардов долларов (диапазон, в котором находился SVB). Тем, кто теперь обвиняет надзорные органы ФРС в том, что они спят за рулем с SVB, следует вместо этого взглянуть на то, какие проблемы Конгресс хотел, чтобы банки находились под надзором. И это говорит о том, что дискуссии о том, следует или не следует разрешать финансовым учреждениям применять соображения ESG (экологические, социальные и управленческие) при инвестировании активов клиентов, являются гигантской тратой времени, когда усилия могут быть гораздо более продуктивно направлены на попытки укрепить финансовая система против угроз доверию.

Обеспокоенные политическими последствиями, все, кто сейчас занимается спасением SVB, называют это «не спасением», отмечая, что акционеры и держатели облигаций банка не будут избавлены от своих убытков.

Достаточно справедливо, но лимит FDIC для страхования депозитов составляет 250 000 долларов, что, как сообщается, составляет всего однозначный процент от базы вкладчиков SVB. Поэтому ФРС решила гарантировать все депозиты обанкротившегося учреждения, независимо от их размера (у службы потоковой передачи Roku было размещено почти полмиллиарда долларов в SVB), заявив, что страхование будет покрываться Федеральной корпорацией страхования депозитов (FDIC). и финансируется за счет премий, взимаемых с частных банков, а не за счет денег налогоплательщиков.

Но Фонд Страхования Депозитов опирается на «полное доверие и доверие правительства США», так что государственные средства в конечном итоге оказываются на крючке, и в любом случае эти премии являются издержками для банков, которые будут переданы всем, кто пользуется их услугами, и поэтому они так или иначе будут оплачиваться населением. Утверждение «это не спасение» заслуживает доверия только в самом узком смысле. Вы можете назвать хвост собаки ногой, но это все равно хвост.

Конечно, необходимо любой ценой защищать банковскую систему и активно вмешиваться при первых признаках того, что доверие под угрозой, поэтому регулирующие органы действуют надлежащим образом. Но проблема морального риска не исчезнет и станет серьезной, если, как после финансового кризиса 2008 года, безрассудное поведение повлечет за собой незначительные последствия, а любые серьезные усилия по усилению надзора уступят давлению со стороны отрасли. На данный момент, однако, придется подождать с вопросами вины и реформы регулирования.

Что будет дальше?

Одним из последствий саги SVB является то, что ФРС почти наверняка воздержится от повышения ставок на следующем заседании. Это огромное изменение по сравнению с тем, что было всего неделю назад, когда рынок думал, что повышение на полпроцента выглядит более вероятным, чем повышение на четверть процента. Когда я пишу этот пост, рынок сейчас думает, что ФРС закончит повышать ставки к маю, а затем начнет их снижать. Более низкие ставки съедят сочную доходность в 5% с лишним, которой инвесторы наслаждались от казначейских векселей до прошлой недели. Эти ставки упали на полпроцента в первый день после спасения SVB. Куда они денутся отсюда, непонятно.

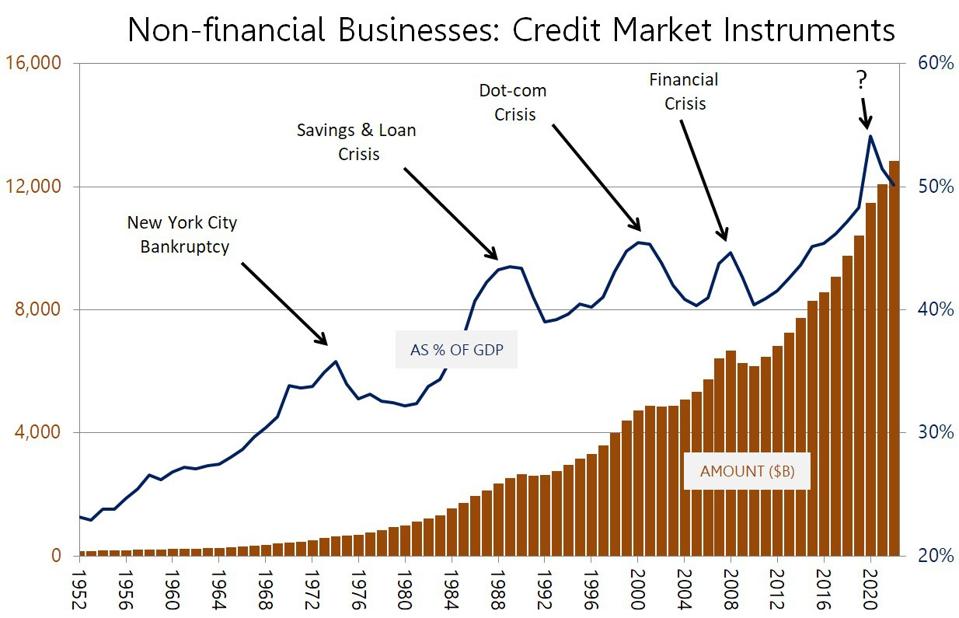

Состояние корпоративных балансов станет более заметным, если будут распространяться опасения по поводу заражения. Важным аспектом является то, что корпорации за пределами финансового сектора выпустили много рыночных долговых обязательств (т. е. корпоративных облигаций) в годы, когда процентные ставки были минимальными. Этот долг необходимо периодически пролонгировать, а гораздо более высокие ставки делают новый долг значительно более дорогим. Это может в некоторой степени повлиять на качество корпоративной кредитоспособности, еще больше повысив стоимость капитала. В худшем случае это будет кризис доверия, который оттолкнет кредиторов и спровоцирует волну дефолтов.

Как показывает история, значительное увеличение объема корпоративных облигаций в обращении обычно вызывает кризис где-то в системе. Объем корпоративных облигаций сейчас, безусловно, самый большой в истории США, а до недавнего времени также в процентах от ВВП. Крах SVB может быть первым признаком того, что разворачивается новый.

Подобные кризисы случались в разное время в прошлом. Похоже, что когда частный нефинансовый долг превышает определенный предел, кредиторы начинают нервничать, ликвидность истощается, и там, где мало кто смотрит, происходит какая-то захватывающая заголовки катастрофа. В конце концов, однако, связи становятся ясными.

Эти проблемы часто распространяются и становятся системными, потому что кризис в области частного долга, если он достаточно серьезный, вызывает вмешательство правительства (т.е. спасение), которое передает долг в государственные руки. Таким образом, еще одним последствием краха СВБ, если он окажется пресловутой канарейкой в угольной шахте, будет рост государственного долга, как раз в тот момент, когда разгораются споры о попытках взять его под контроль.

Урок Bear Stearns и Lehman Brothers состоит в том, что кризис доверия обычно развивается поэтапно. Конечно, крах SVB звучит как изолированная, специфическая проблема, ограниченная небольшим сегментом банковской индустрии, а не как первый признак более широкой проблемы. Увы, это может занять некоторое время, прежде чем мы действительно будем уверены.