El colapso del banco de Silicon Valley puede señalar el comienzo de una nueva crisis de la deuda

El primer indicio de que se estaba gestando una crisis financiera, hace más de 15 años, no fue el colapso de Lehman Brothers sino el de junio de 2007 de dos fondos de cobertura patrocinados por el ya desaparecido Bear Stearns, un banco de inversión fundado en 1923. Sus problemas pasó desapercibido durante bastante tiempo, y no fue hasta más de un año después de su caída, en septiembre de 2008, que Lehman Brothers implosionó. Las cosas se deterioraron muy rápidamente después de eso.

El colapso de $ 208 mil millones de Silicon Valley Bank (SVB) deja al descubierto las fragilidades en el sistema financiero que han pasado desapercibidas hasta ahora. La velocidad y el alcance de las subidas de tipos de la Fed fueron un factor clave que condujo a la implosión del SVB, ya que el banco invirtió sus depósitos en activos muy sensibles a las subidas de tipos y con vencimientos muy desiguales. Esto fue simplemente una gestión de activos deficiente, agravada por el hecho de que su base de depositantes estaba compuesta principalmente por clientes corporativos muy grandes que dejarían grandes agujeros si sacaran su dinero. Eso es exactamente lo que hicieron, y así el banco fue víctima de una tormenta perfecta de mala gestión, política monetaria desfavorable y una estampida de clientes. A primera vista, parece ser un problema específico de SVB.

La pregunta de por qué los reguladores permitieron que esto sucediera es cada vez más ruidosa, pero debe ponerse en contexto con la intensa presión que los ejecutivos bancarios ejercen rutinariamente sobre los legisladores para flexibilizar las regulaciones bancarias, criticar a los políticos que se atreven a recomendar lo contrario y presionar fuertemente para obtener más reglas indulgentes. Afirman que una fuerte regulación bancaria es innecesaria y perjudicial para la economía. El hecho de que eliminarlo reduciría los costos de cumplimiento de los bancos y mejoraría sus resultados trimestrales nunca se menciona como un factor.

Una cosa está clara: el cabildeo implacable trajo mucho alivio a los bancos cuando en 2018 el Congreso aprobó la Ley de Crecimiento Económico, Alivio Regulatorio y Protección al Consumidor que, entre muchas otras ventajas, contenía una exención de las pruebas de estrés de supervisión automáticas para bancos con activos entre $ 100B y $ 250 mil millones (el rango en el que estaba SVB). Aquellos que ahora culpan a los supervisores de la Fed por estar dormidos al volante con SVB deberían, en cambio, echar un vistazo a qué tipo de problemas el Congreso quería que se supervisara a los bancos. Y sugiere que las discusiones sobre si se debe o no permitir que las instituciones financieras apliquen consideraciones ESG (ambientales, sociales y de gobernanza) al invertir en los activos de los clientes son una enorme pérdida de tiempo cuando los esfuerzos pueden desplegarse de manera mucho más productiva para tratar de fortalecer la sistema financiero frente a las amenazas a la confianza.

Preocupados por las consecuencias políticas, todos los que ahora están involucrados en el rescate de SVB lo llaman “no un rescate”, y señalan que los accionistas y tenedores de bonos del banco no se librarán de sus pérdidas.

Bastante justo, pero el límite de la FDIC para el seguro de depósito es de $250,000, que según se informa era solo un porcentaje de un dígito de la base de depositantes de SVB. Por lo tanto, la Fed decidió garantizar todos los depósitos de la institución fallida, independientemente de su tamaño (Roku, el servicio de transmisión, tenía casi 500 millones de dólares depositados en SVB), diciendo que el seguro será cubierto por la Corporación Federal de Seguros de Depósitos (FDIC) y financiado por las primas cobradas a los bancos privados y no por el dinero de los contribuyentes.

Pero el Fondo de Seguro de Depósitos está respaldado por la "plena fe y crédito del gobierno de los EE. UU.", por lo que los fondos públicos son los que finalmente corren el riesgo y, de todos modos, esas primas son un costo para los bancos que se trasladará a todos los que utilicen sus servicios, y por lo tanto, serán pagados por el público de una forma u otra. La afirmación de que “esto no es un rescate” es creíble solo en el sentido más estricto. Puedes llamar pata a la cola de un perro, pero sigue siendo una cola.

Por supuesto, es esencial proteger el sistema bancario a toda costa e intervenir agresivamente a la primera señal de que la confianza está bajo ataque, para que los reguladores actúen de manera apropiada. Pero el problema del riesgo moral no desaparecerá y se volverá serio si, como después de la crisis financiera de 2008, hay pocas o ninguna consecuencia por el comportamiento imprudente y cualquier impulso serio para fortalecer la supervisión sucumbe a las presiones de la industria. Por ahora, sin embargo, las cuestiones de culpabilidad y reforma regulatoria tendrán que esperar.

¿Qué pasa después?

Una consecuencia de la saga SVB es que la Fed casi con seguridad se abstendrá de subir las tasas en la próxima reunión. Este es un gran cambio con respecto a hace solo una semana, cuando el mercado pensaba que un aumento del medio por ciento parecía más probable que un aumento del cuarto por ciento. Mientras escribo esta publicación, el mercado ahora piensa que la Fed habrá terminado de subir las tasas en mayo y luego comenzará a recortarlas. Las tasas más bajas tomarán un bocado de los jugosos rendimientos de más del 5% que los inversores habían estado disfrutando de las letras del Tesoro hasta la semana pasada. Esas tasas se desplomaron medio punto porcentual el primer día después del rescate de SVB. A dónde van desde aquí no está claro.

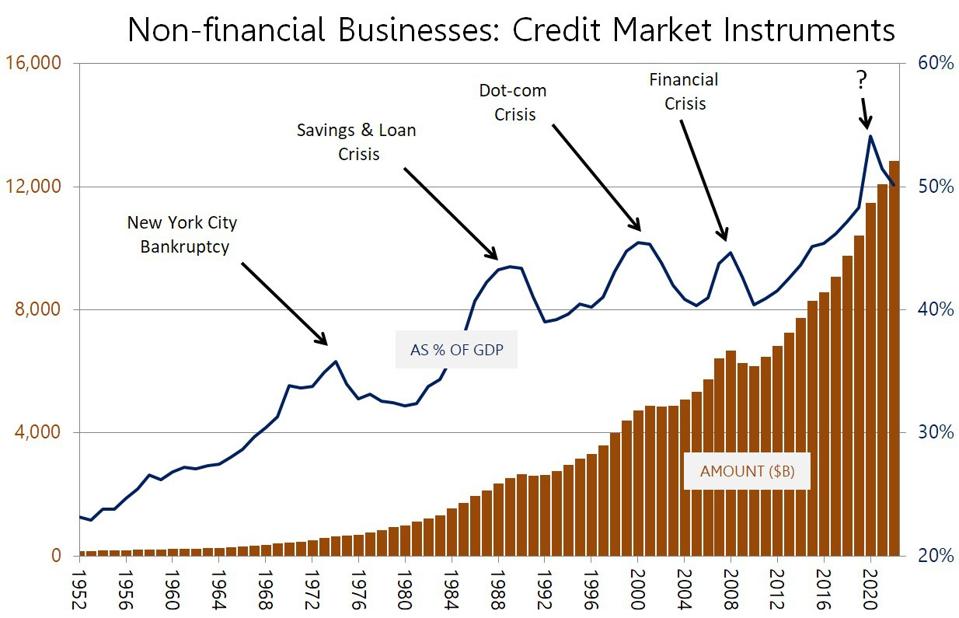

El estado de los balances de las empresas se hará más evidente si se propagan los temores de contagio. Un aspecto crucial es que las corporaciones fuera del sector financiero han emitido una gran cantidad de deuda negociable (es decir, bonos corporativos) durante los años de tasas de interés bajísimas. Esa deuda debe renovarse periódicamente, y las tasas mucho más altas hacen que la nueva deuda sea considerablemente más cara. Esto podría afectar la calidad del crédito corporativo hasta cierto punto, elevando aún más el costo del capital. El peor de los casos sería una crisis de confianza que alejara a los prestamistas y precipitara una ola de impagos.

Un aumento significativo en el volumen de bonos corporativos en circulación tiende a desencadenar una crisis en alguna parte del sistema, como muestra la historia. La cantidad de bonos corporativos es ahora, con diferencia, la mayor en la historia de los EE. UU. y, hasta hace poco, también como porcentaje del PIB. El colapso de SVB podría ser la primera señal de que se está desarrollando uno nuevo.

Tales crisis ocurrieron en varios puntos en el pasado. Parece que cuando la deuda privada no financiera aumenta más allá de cierto punto, los prestamistas tienden a ponerse nerviosos, la liquidez se agota y estalla un desastre que acapara los titulares donde pocos miran. Eventualmente, sin embargo, las conexiones se vuelven claras.

Estos problemas a menudo se propagan y se vuelven sistémicos porque una crisis en el espacio de la deuda privada, si es lo suficientemente grave, desencadena una intervención del gobierno (es decir, un rescate) que transfiere la deuda a manos públicas. Por lo tanto, otra consecuencia del colapso de SVB, si resulta ser el proverbial canario en la mina de carbón, es que la deuda del gobierno aumentará, justo cuando se calientan los argumentos para tratar de controlarla.

La lección de Bear Stearns y Lehman Brothers es que una crisis de confianza tiende a desarrollarse por etapas. Claro, la implosión de SVB suena como un problema aislado y específico confinado a un pequeño segmento de la industria bancaria en lugar de la primera señal de un problema más amplio. Por desgracia, puede llevar un tiempo hasta que estemos realmente seguros.