Inversión en Petróleo y Gas: Presentación de Occidental Implica Años Fuertes Para Seguridad Energética.

Plataforma de exploración petrolera pasa por Estrecho de Dardanelos Turquía en 2020 rumbo a Puerto de … [+] Cartagena.

Agencia Anadolu a través de Getty Images

La pandemia de 2020-2021, la recuperación en 2021 y la guerra rusa contra Ucrania en 2022 han desestabilizado enormemente la industria del petróleo y el gas. De este caos, ¿qué traerá el 2023? Shauna Noonan de Occidental ha dado una respuesta reflexiva. La respuesta es reconfortante para la industria pero angustiante para los defensores del cambio climático.

Estas predicciones fueron ofrecidas por Shauna Noonan, miembro y directora sénior internacional y de gestión de XCN2 de la cadena de suministro del Golfo de México, Occidental Petroleum OXY en un seminario web realizado semanalmente por NSI.

Una predicción fue para los precios del petróleo y el gas en 2023. Una segunda fue para el CapEx global (gasto de capital a largo plazo de la industria del petróleo y el gas).

Una tercera predicción fue la demanda mundial de energía por tipo de combustible que incluye proyecciones hasta 2045. Esto muestra cuánto están disminuyendo las energías fósiles en relación con las renovables y tiene un par de sorpresas.

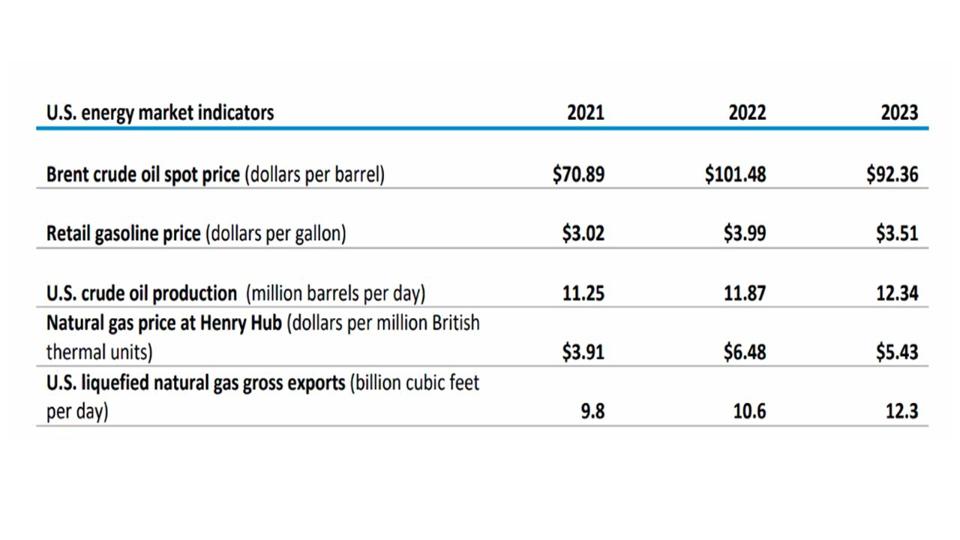

Figura 1. Predicciones de precios para EE. UU. en 2023.

Redactor de EIA

Los mejores planes de seguro de viaje Covid-19

PorAmy DaniseEditor

Predicciones del precio del petróleo y el gas para 2023.

El precio del petróleo se mantendrá alto (Figura 1), lo que refleja una fuerte demanda en todo el mundo. Esto a pesar de un aumento exponencial de vehículos eléctricos (EV) a nivel mundial que significará menos transporte de gasolina, que es el principal sumidero de petróleo crudo. Hablando de gasolina, su precio habrá bajado alrededor de un 12 % con respecto a los promedios de 2022, lo que será una buena noticia para los conductores estadounidenses.

El gas natural, en su forma gaseosa, habrá caído a 5,43 $/MMBtu, pero seguirá estando por encima del promedio a largo plazo de la última década.

Por otro lado, las exportaciones de GNL (gas natural licuado) se dispararán un 16% a 12,3 Bcf (mil millones de pies cúbicos por día). Esto es en respuesta a la fuerte demanda de Europa a través de la guerra en Ucrania, pero también a la demanda del sudeste asiático.

La producción de crudo de EE. UU. aumentará a un récord de 12,3 MMbpd (millones de barriles por día), lo que superaría el máximo anterior en 2019, según la EIA.

Los científicos del clima como los del IPCC que hablan en nombre de la ONU denunciarán esta situación, ya que su posición ha sido que el mundo debe dejar de producir energía fósil pronto, o al menos dejar de aumentar la producción mundial de petróleo. Su posición se basa en el hecho de que el petróleo y el gas proporcionan alrededor del 50% de las emisiones de gases de efecto invernadero (GEI) del mundo, que causan el calentamiento global.

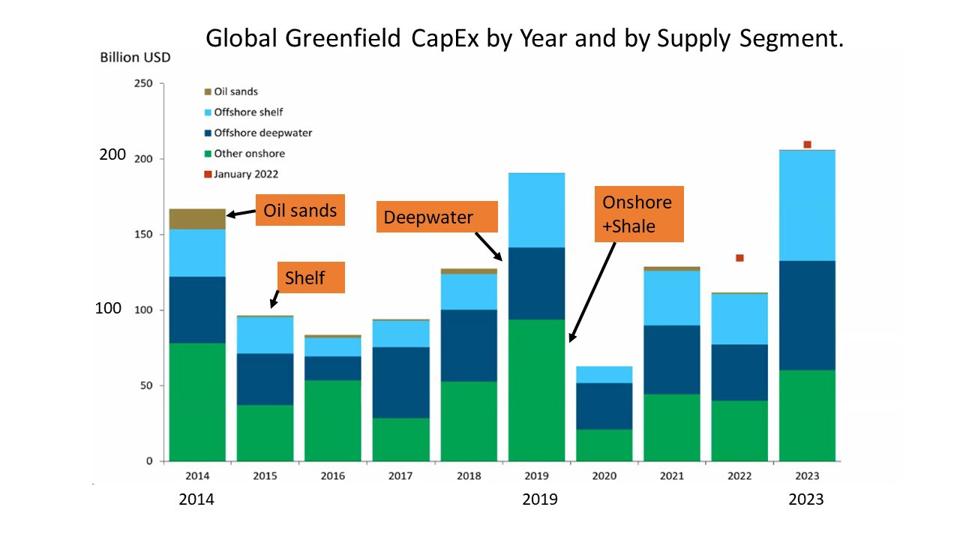

Figura 2. Gasto de inversión global en nuevas instalaciones por año para petróleo y gas 2014 – 2023.

Rystad

Predicciones Greenfield CapEx: global.

Las inversiones totalmente nuevas, en particular por parte de empresas multinacionales, son un tipo de empresa extranjera en la que una empresa puede construir sus propias instalaciones completamente nuevas desde cero. Por otro lado, las inversiones brownfield ocurren cuando una empresa alquila o compra una instalación existente.

A pesar de la palabra "convencional" en el título de la Figura 2, los datos incluyen extensiones de esquisto como la cuenca del Pérmico en los EE. UU.

El gráfico de la Figura 2 se atribuyó a Rystad Energy. Primero, 2023 parece un año de recuperación (Figura 2), porque el gasto total supera el de 2019, el máximo anterior. Lo sorprendente es que el CapEx offshore (doble azul) supera al CapEx onshore (verde).

El gasto en tierra sigue siendo inferior al de 2019, cuando la revolución del esquisto estaba en pleno apogeo en EE. UU. Una explicación es la desaceleración deliberada del crecimiento del esquisto en EE. UU. para mejorar el panorama de ganancias para accionistas e inversores. Otra razón es que el declive de los pozos de petróleo y gas en alta mar es más lento que el de los proyectos de esquisto en tierra.

El fuerte impulso en el gasto en el extranjero en 2023 será impulsado por las empresas del sudeste asiático, y una de esas regiones es Vietnam. Se pronostica otro impulso para el Medio Oriente. Chevron CVX, por ejemplo, destinará el 25 % de su presupuesto a activos en el extranjero en 2023. Todo esto sugiere que en EE. UU. el gasto internacional tendrá prioridad sobre el gasto nacional para 2023.

Lo que resulta claro es que la inversión a largo plazo en nuevas empresas de petróleo y gas está viva y coleando.

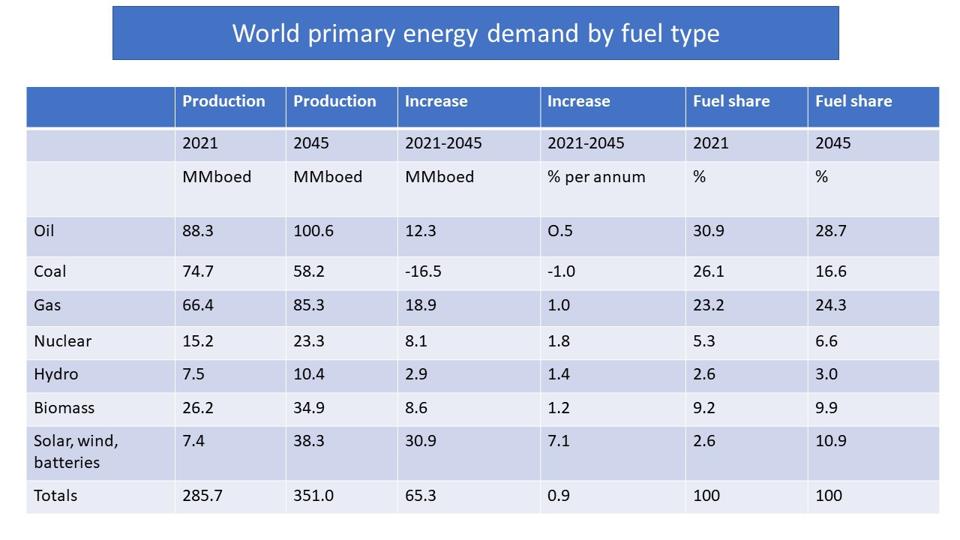

Figura 3. El petróleo y el gas serán activos sólidos en la combinación energética hasta 2045.

Palmer/OPEP

Petróleo y gas en el futuro mix energético.

Veamos la predicción energética general, en todo el mundo, de 2021 a 2045. El total de todas las energías en la Figura 3 aumentaría de 285 a 351 MMboe/d (millones de barriles equivalentes de petróleo por día), lo que significa un aumento del 23 %.

Esto reflejaría mayores necesidades de energía por (1) una población mundial en crecimiento y (2) una mayor fracción de una población que llega a la clase media. Pero tenga en cuenta que este 23% es inferior a un aumento del 47% hasta el año 2050 según lo citado por SPE (Sociedad de Ingenieros de Petróleo).

La figura 3 contiene el quid de una controversia. El objetivo esencial de la industria del petróleo y el gas es preservar las ganancias y los puestos de trabajo. Pero los ecologistas del clima temen que si las emisiones de GEI no se controlan, un calentamiento excesivo de la Tierra conducirá a catástrofes climáticas, y se necesita una acción enérgica para reducir las emisiones, pronto. La industria del petróleo y el gas es un lugar principal para comenzar debido a sus enormes emisiones de GEI.

Las dos columnas de "Aumento" en la Figura 3 no son demasiado sorprendentes. La segunda columna "Aumento" expresa el crecimiento en porcentaje anual durante el período 2021 – 20245. El carbón sería -1% anual y es consistente con la COP26 en Glasgow, donde se acordó que el carbón se reduciría gradualmente, pero no gradualmente. afuera.

En el otro extremo, las baterías solares, eólicas y de almacenamiento aumentarían más del 7% anual.

La nuclear, la hidroeléctrica y la biomasa aumentarían, pero menos del 2% anual. El petróleo (al 0,5% anual) y el gas (al 1% anual) son números positivos pero más pequeños. Si bien el consumo de gas aumentaría de manera constante entre 2021 y 2045, el petróleo aumentaría un poco y luego se mantendría estable entre 2030 y 2045. No habría una caída en el consumo de petróleo, como lo han presentado otras proyecciones.

Un último punto de atención es que la cuota de combustible para 2045 sería del 11 % para la energía solar y eólica, y del 10 % para la biomasa. Todos los combustibles fósiles superarían esto, con petróleo y gas en 29% y 24%.

Los combustibles fósiles combinados (petróleo, gas y carbón) representan el 70% del consumo total de energía mundial. Esto es al menos un 20 % más que las cifras anteriores de otros pronosticadores acreditados. Y no es muy inferior a la aportación de las energías fósiles que ya ronda el 80%.