Інвестиції в нафту та газ: презентація Occidental передбачає сильні роки для енергетичної безпеки.

Нафтова розвідувальна платформа проходить через протоку Дарданелли в Туреччині в 2020 році, прямуючи до порту … [+] Картахена.

Агентство Anadolu через Getty Images

Пандемія 2020-2021 років, відновлення у 2021 році та війна Росії проти України у 2022 році надзвичайно дестабілізували нафтогазову галузь. Що з цього хаосу принесе 2023 рік? Одну вдумливу відповідь дала Шона Нунан з Occidental. Відповідь втішає промисловість, але засмучує прихильників зміни клімату.

Ці прогнози запропонувала Шона Нунан, колега та старший директор з міжнародної діяльності та менеджменту XCN2 ланцюга поставок Мексиканської затоки, Occidental Petroleum OXY на вебінарі, який щотижня проводить NSI.

Один прогноз стосувався цін на нафту і газ у 2023 році. Другий був щодо глобальних капітальних витрат (довгострокових капітальних витрат нафтогазової промисловості).

Третім прогнозом був глобальний попит на енергію за типом палива, який включає прогнози до 2045 року. Це показує, наскільки скорочується використання викопної енергії порівняно з відновлюваними джерелами, і містить кілька сюрпризів.

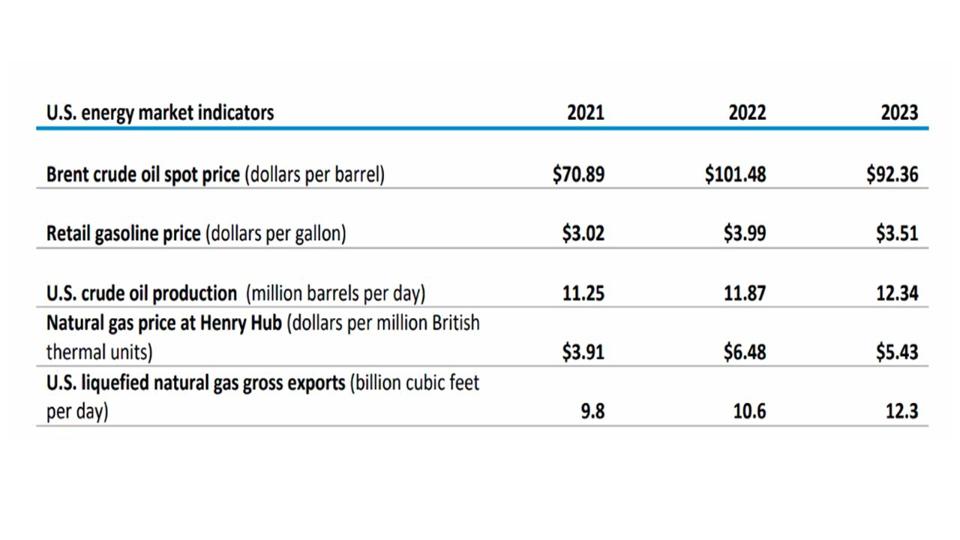

Рисунок 1. Прогнози цін для США на 2023 рік.

Редактор ОВНС

Найкращі плани страхування подорожей від Covid-19

Автор Емі ДенісРедактор

Прогнози цін на нафту і газ на 2023 рік.

Ціна на нафту залишатиметься високою (рис. 1), що відображає високий попит у всьому світі. Це незважаючи на експоненціальне зростання кількості електромобілів (EV) у всьому світі, що призведе до зменшення транспортування бензину, який є основним поглиначем сирої нафти. Говорячи про бензин, його ціна впаде приблизно на 12% від середніх показників 2022 року, що буде приємною новиною для водіїв США.

Природний газ у його газоподібній формі впаде до 5,43 дол. США/МБте, але все ще залишатиметься вищим за довгостроковий середній показник за останнє десятиліття.

З іншого боку, експорт СПГ (зрідженого природного газу) зросте на 16% до 12,3 млрд кубічних футів (мільярдів кубічних футів на день). Це у відповідь на великий попит з боку Європи через війну в Україні, а також на попит з боку Південно-Східної Азії.

Видобуток сирої нафти в США зросте до рекордних 12,3 млн барелів на день (мільйон барелів на день), що перевищить попередній максимум 2019 року, повідомляє EIA.

Кліматологи, такі як ті з IPCC, які виступають від імені ООН, будуть засуджувати цю ситуацію, оскільки їхня позиція полягає в тому, що світ повинен найближчим часом припинити виробництво викопної енергії або принаймні припинити збільшення світового виробництва нафти. Їхня позиція базується на тому факті, що нафта і газ забезпечують близько 50% світових викидів парникових газів (ПГ), які викликають глобальне потепління.

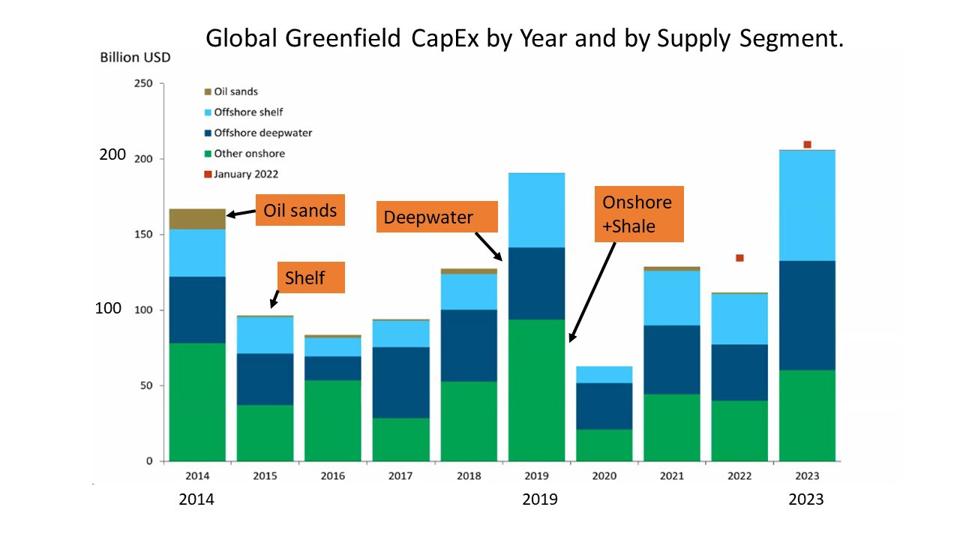

Малюнок 2. Глобальні капітальні витрати на нафту та газ у 2014–2023 роках.

Ристад

Прогнози Greenfield CapEx — глобальні.

Інвестиції з нуля, особливо багатонаціональних компаній, є одним із видів іноземних підприємств, у яких компанія може побудувати власні абсолютно нові об’єкти з нуля. З іншого боку, інвестиції в застарілі підприємства відбуваються, коли компанія орендує або купує існуючий об’єкт.

Незважаючи на слово «звичайний» у назві рисунка 2, дані включають сланцеві родовища, такі як Пермський басейн у США.

Графік на малюнку 2 був приписаний Rystad Energy. По-перше, 2023 рік виглядає як рік відновлення (рис. 2), оскільки загальні витрати перевищують показники 2019 року, попереднього максимуму. Дивно те, що офшорні капітальні витрати (подвійний синій) випереджають берегові капітальні витрати (зелений).

Сухопутні витрати залишаються нижчими, ніж у 2019 році, коли сланцева революція була в розпалі в США. Одним із пояснень є навмисне уповільнення зростання видобутку сланцю в США, щоб покращити картину прибутку для акціонерів та інвесторів. Інша причина полягає в тому, що занепад морських нафтових і газових свердловин відбувається повільніше, ніж наземні сланцеві проекти.

Значне збільшення офшорних витрат у 2023 році відбуватиметься за рахунок підприємств Південно-Східної Азії, і одним із таких регіонів є В’єтнам. Інше підвищення прогнозується на Близькому Сході. Chevron CVX, наприклад, спрямує 25% свого бюджету на офшорні активи в 2023 році. Усе це свідчить про те, що в США міжнародні витрати матимуть перевагу над внутрішніми витратами у 2023 році.

Очевидно, що довгострокові інвестиції в нові нафтогазовидобувні підприємства живі й здорові.

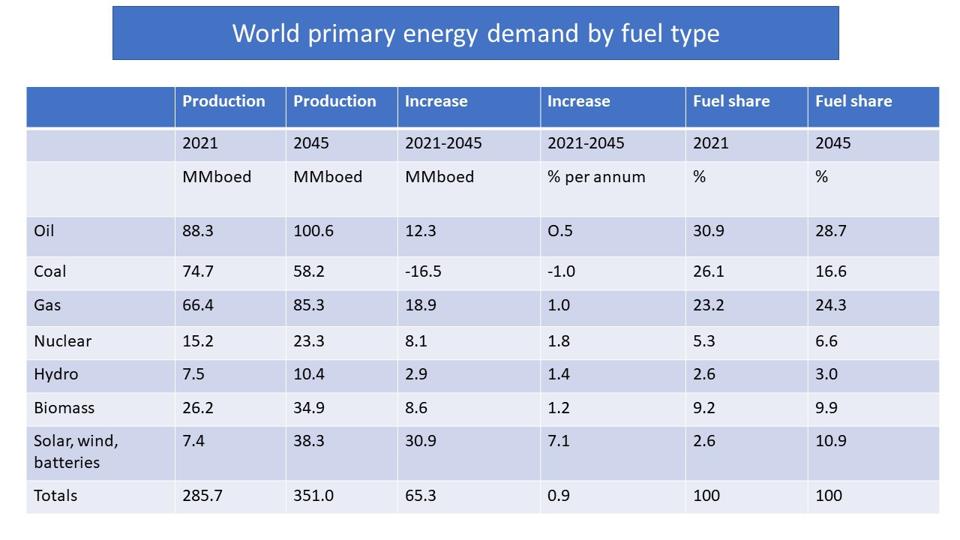

Рисунок 3. Нафта і газ будуть сильними активами в енергетичному балансі до 2045 року.

Палмер/ОПЕК

Нафта і газ в енергетичному балансі майбутнього.

Давайте подивимося на загальний енергетичний прогноз у всьому світі з 2021 по 2045 рік. Загальна кількість усіх видів енергії на малюнку 3 збільшиться з 285 до 351 млн барелів нафтового еквівалента на день, що означає збільшення на 23%.

Це відображатиме більші потреби в енергії через (1) зростання світового населення та (2) більшу частку населення, що досягає середнього класу. Але зауважте, що ці 23% менше, ніж 47% зростання до 2050 року, як цитує SPE (Товариство інженерів-нафтовиків).

Малюнок 3 містить суть суперечки. Основна мета нафтогазової промисловості – зберегти прибутки та робочі місця. Але захисники клімату побоюються, що якщо викиди парникових газів не будуть контролювати, то перегрівання Землі призведе до кліматичних катастроф, і необхідні рішучі дії щодо скорочення викидів — найближчим часом. Нафтова та газова промисловість є основним місцем для початку через її надто великі викиди парникових газів.

Два стовпці «Збільшення» на малюнку 3 не надто дивують. Другий стовпець «Збільшення» виражає зростання у відсотках на рік протягом періоду 2021 – 20245 рр. Вугілля становитиме -1% на рік і узгоджується з COP26 у Глазго, де було домовлено, що вугілля буде поступово скорочуватися, але не поступово. поза.

На іншому форзаці сонячні, вітряні та акумуляторні батареї зростуть більш ніж на 7% на рік.

Атомна енергетика, гідроенергія та біомаса зростуть, але менше ніж на 2% на рік. Нафта (0,5% річних) і газ (1% річних) є позитивними, але меншими цифрами. У той час як споживання газу стабільно збільшуватиметься з 2021 по 2045 роки, нафта трохи зросте, а потім залишиться незмінною з 2030 по 2045 рік. Не буде жодного спаду споживання нафти, як це було запропоновано іншими прогнозами.

Останнє, що привертає увагу, це те, що частка палива до 2045 року становитиме 11% для сонячної енергії та вітру та 10% для біомаси. Усі види викопного палива перевищуватимуть цей показник, а нафта й газ становлять 29% і 24%.

Сукупне викопне паливо (нафта, газ і вугілля) становить 70% загального світового споживання енергії. Це щонайменше на 20% більше, ніж попередні цифри інших авторитетних прогностиків. І це не набагато менше, ніж внесок викопної енергії, який зараз наближається до 80%.