Расова нерівність багатства поступово зменшується, але це не привід для святкування

Расова нерівність багатства зберігалася десятиліттями

Гетті

Нерівність багатства за расою залишається приголомшливо високою, але вона поступово зменшувалася протягом пандемії. Це відрізняється від досвіду Великої рецесії, коли після 2007 року розрив між чорними та латиноамериканськими домогосподарствами, з одного боку, та білими, з іншого боку, збільшився. Але ця різниця також не привід для святкування. Нерівність у багатстві залишається високою, і більшість чорношкірих і латиноамериканських домогосподарств не відчули жодних приростів багатства, тоді як більшість білих домогосподарств зробили.

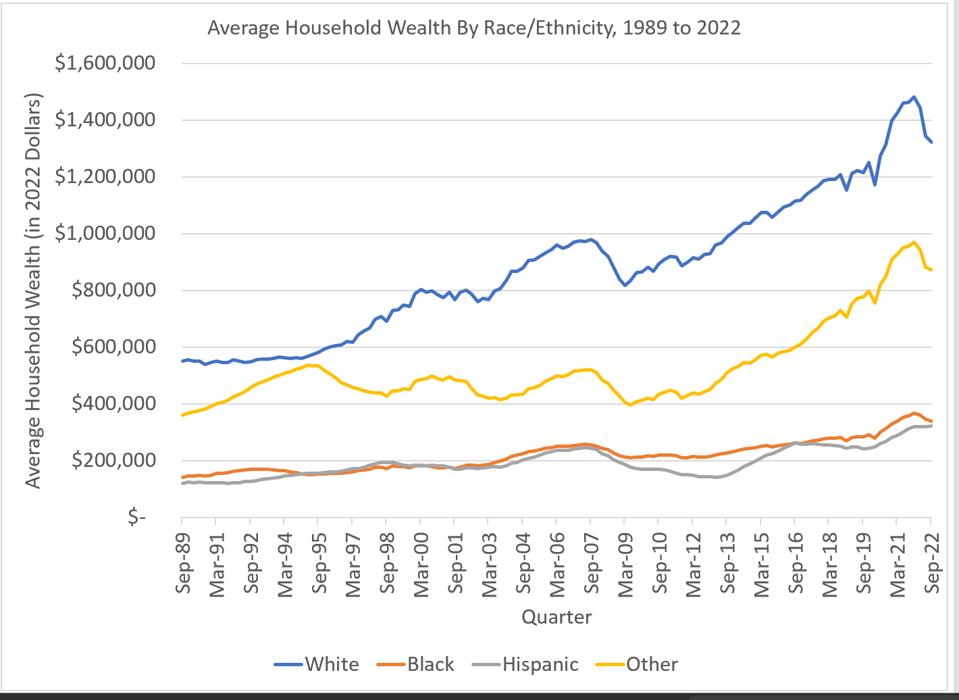

Домогосподарства заощаджують гроші або накопичують багатство, щоб мати запас у разі надзвичайної ситуації, щоб доповнити свої виплати соціального забезпечення після виходу на пенсію та інвестувати у власне майбутнє через освіту, відкриття бізнесу або переїзд, якщо з’являться нові та кращі можливості. І все ж історично багатство неодноразово розподілялося за расовою та етнічною приналежністю. Розрахунки, засновані на даних Федеральної резервної системи, показують, що чорні домогосподарства мали в середньому 340 599 доларів, а латиноамериканці – 323 682 долари – або майже на мільйон доларів менше, порівняно з середнім 1,3 мільйона доларів білих домогосподарств у вересні 2022 року. Білі домогосподарства мали в середньому приблизно в чотири рази більше статку. як у чорношкірих чи латиноамериканських домогосподарств (див. малюнок нижче).

Нерівність багатства поступово скоротилася, але залишається значною

Розрахунки на основі Федерального резерву. Розподільчі фінансові рахунки

Багато досліджень задокументували, що ці розриви в багатстві випливають із широко поширених структурних бар’єрів, з якими стикаються багато кольорових домогосподарств, і переваг між поколіннями – подарунків, спадщини, соціальних мереж тощо, – якими історично користувалися і досі користуються білі родини. Тому не дивно, що расовий розрив у багатстві зберігається протягом десятиліть, навіть століть. Нинішній розрив у багатстві за расовою та етнічною приналежністю насправді є більшим, ніж, наприклад, у 1990-х роках (див. малюнок нижче).

Різниця в середньому багатстві за расовою або етнічною приналежністю останнім часом зменшилася. Наприклад, на початку пандемії в березні 2020 року білі домогосподарства володіли майже вп’ятеро більшими статками, ніж латиноамериканці. У міру буму ринку житла та фондових ринків розрив скоротився, тому у вересні 2022 року домогосподарства білих володіли «лише» в чотири рази більше, ніж домогосподарства латиноамериканців.

Зменшення різниці в багатстві є більш бажаним, ніж збільшення різниці в багатстві, якщо припустити, що багатство кольорових людей зростає швидше, а не зменшується повільніше, ніж багатство домогосподарств білих. Але в цій історії є набагато більше, ніж це.

Найважливіше те, що розрив у багатстві все ще величезний, і для його остаточного усунення знадобляться цілеспрямовані великі перекази багатства, такі як відшкодування чорним домогосподарствам. Нинішній розрив у багатстві більший, ніж у 1990-х роках, навіть після скорочення протягом двох років (див. малюнок вище). Також знадобилося б сто років, щоб усунути розрив без таких політичних кроків, якщо припустити, що багатство продовжуватиме скорочуватися темпами останніх двох з половиною років. Невеликий розрив у широко поширених расових відмінностях у багатстві не є ознакою расової рівності.

Крім того, наведені вище цифри не показують досвід типового домогосподарства в кожній групі. Цифри показують середній статок домогосподарств у кожній расовій чи етнічній групі. Середнє багатство є значущим показником, який дає нам зрозуміти, наскільки великий загальний розрив у багатстві між расовими та етнічними групами. Таким чином, це розумний посібник для політики, на якому варто зосередитися. Але це не відображає фінансового становища типового домогосподарства, оскільки багатство сильно перекошене в бік найзаможніших домогосподарств у кожній групі. Середнє багатство, тобто те, чим володіє домогосподарство, що знаходиться в середині розподілу багатства, є кращим показником у цьому відношенні, але ці дані недоступні на квартальній основі. Однак ми знаємо, що нещодавні непропорційні прибутки для чорношкірих і латиноамериканських домогосподарств стали наслідком надзвичайного збільшення капіталу нерухомості. З березня 2020 року по вересень 2022 року середній розмір житла для чорношкірих домогосподарств зріс на 75,7% для чорношкірих і на 85,9% для латиноамериканців, але лише на 22,1% для білих домогосподарств. Проте більшість чорношкірих і латиноамериканців не мають будинків. Їхні показники володіння будинками становили 45,2% і 48,7%. відповідно, у вересні 2022 року. Довга історія дискримінації на ринку житла та іпотечного кредитування не дозволяла та досі не дозволяє домогосподарствам темношкірих та латиноамериканських домогосподарств. У результаті середній капітал житла для домогосподарств чорношкірих або латиноамериканців дорівнює нулю, і більшість домогосподарств чорношкірих і латиноамериканців не отримали жодних вигод від зростання цін на житло. Навпаки, у вересні 2022 року три з чотирьох домогосподарств білого населення були власниками житла, а це означає, що більшість білих домогосподарств справді виграли від швидкого зростання цін на житло. Ці відмінності в рівнях власності на житло також зменшують ймовірність того, що розрив у добробуті на медіані також скорочується разом із середнім розривом у багатстві.

Крім того, домогосподарства чорношкірих і латиноамериканців володіють набагато меншими фінансовими статками, ніж родини білих. Це також означає, що приріст нерухомості склав основну частину загального приросту добробуту чорношкірих і латиноамериканців, відповідно 76,1% і 85,9%. Знову ж таки, більшість чорношкірих і латиноамериканських домогосподарств не побачили жодного з цих здобутків, але ці здобутки — це майже вся історія останніх двох з половиною років.

І більша частина фінансових прибутків була отримана від зростання фондового ринку, але лише меншість чорношкірих і латиноамериканських домогосподарств володіє акціями або безпосередньо, або через свої пенсійні рахунки. Розрахунки, засновані на даних Федеральної резервної системи, показують, що лише 34% чорних домогосподарств і 24% латиноамериканських домогосподарств володіли будь-якими акціями, тоді як 61% білих домогосподарств мали. Таким чином, переважна більшість домогосподарств чорношкірих і латиноамериканців не побачили жодних вигод від зростання фондового ринку за останні кілька років, тоді як більшість білих домогосподарств побачили. Це знову свідчить про те, що середній расовий розрив у багатстві, можливо, не скоротився разом із середнім розривом у багатстві.

Борг є іншою стороною бухгалтерської книги, компенсуючи активи. На відміну від власності на житло та акції, ймовірність заборгованості не сильно залежить від раси та етнічного походження. Трохи більше 80% білих домогосподарств і близько 70% темношкірих і латиноамериканців мають борги в тій чи іншій формі. Чорношкірі та латиноамериканські домогосподарства зазвичай мають більш дорогі борги, такі як кредитні картки, кредити на придбання автомобіля та студентські позики, ніж білі домогосподарства. Зрештою, вони не володіють будинком і, отже, не мають доступу до іпотечних кредитів і кредитів, які часто мають нижчі відсоткові ставки.

Ці дані свідчать про те, що середній расовий розрив у багатстві, можливо, не скоротився настільки, як середній розрив у багатстві. Приріст добробуту, який сприяв зменшенню середнього расового розриву в багатстві, був зосереджений серед меншості домогосподарств чорношкірих і латиноамериканців, тоді як він був більш рівномірно розподілений серед домогосподарств білих. Суть полягає в тому, що расове багатство все ще є і залишалося вперто великим і залишатиметься таким, якщо політики на федеральному, штатному та місцевому рівнях не активізуються.