El mercado energético posterior a todo

Uno de los aspectos más desconcertantes del análisis del mercado petrolero (y de la formulación de políticas en general) se refiere a la frecuente tendencia a suponer que los desarrollos transitorios y a corto plazo representan la "nueva normalidad" o un cambio de fase. Los neomalthusianos tienden a argumentar que el hambre global permanente se ha establecido cada vez que hay una mala cosecha, y cuando un aumento en el precio del petróleo hace que la demanda caiga, se aclama que ha llegado el pico final. Los defensores del pico de suministro de petróleo percibieron repetidamente un colapso inminente en la producción saudita cada vez que los mercados débiles los llevan a recortar la producción.

La crisis combinada de la pandemia y la guerra en Ucrania está teniendo un impacto similar en las percepciones sobre los mercados energéticos, especialmente el petróleo y el gas natural. Muchos esperan que los suministros de gas europeos nunca vuelvan a ser suficientes para permitir que el gas utilizado para consumo energético e industrial alcance los niveles anteriores a la guerra, basándose en la suposición de que las sanciones a Rusia continuarán indefinidamente o que los países evitarán sus suministros incluso con el cese de hostilidades Se proyecta un aumento en las energías renovables a medida que los altos precios de la gasolina durante la guerra hicieron que su economía sea más atractiva, y se supone una inversión acelerada en energías renovables incluso cuando algunas naciones adoptan el carbón. Se espera que los suministros de petróleo rusos se vean limitados, incluso después de la guerra, debido a la reticencia de las empresas extranjeras a proporcionar inversiones y/o tecnología.

Pero a medida que disminuye el impacto de la pandemia y dada la posibilidad de que finalice la guerra de Ucrania, los mercados energéticos podrían volver a desafiar las expectativas. De hecho, el cálido invierno en Europa ha visto retroceder los precios del gas, aunque no hasta los niveles previos a la pandemia. Entonces, ¿cómo serán los mercados energéticos cuando la pandemia disminuya, la guerra de Ucrania disminuya y la inflación retroceda?

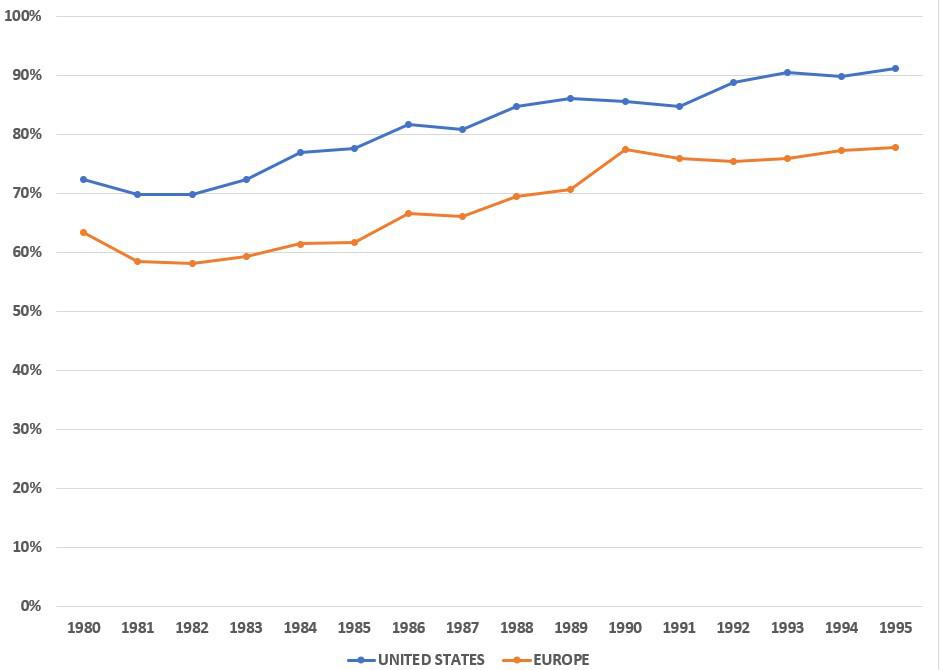

En primer lugar, existe la percepción errónea (a menudo repetida en la prensa) de que la industria alemana y europea ha prosperado gracias al gas ruso barato. La realidad es que el gas ruso no tiene descuento en comparación con otras fuentes y tiende a ser bastante caro, especialmente en comparación con el gas en los Estados Unidos. Por lo tanto, ahora que los precios del gas en Europa se han acercado a los niveles anteriores a la guerra, el traslado de la industria pesada al extranjero se retrasará, si es que llega a ocurrir. Los gobiernos europeos han permitido durante mucho tiempo que los sindicatos protejan las industrias intensivas en energía, incluida la refinación. Como muestra la siguiente figura, la utilización de la capacidad en el sector de refinación europeo estuvo muy por debajo de la de EE. UU., que aumentó rápidamente después de que el presidente Reagan descontrolara el sector.

Utilización de la capacidad de refinería

El autor a partir de datos de BP.

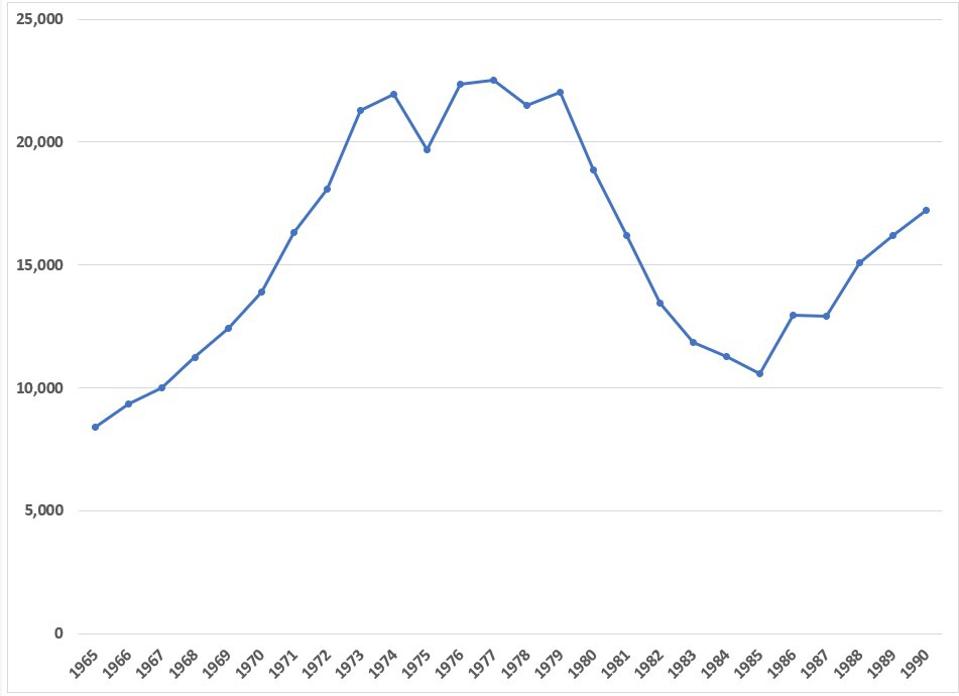

Y si bien el gas ruso ahora se percibe como políticamente inseguro y se le otorga el estatus de paria, incluso si la guerra de Ucrania terminara, hay muchas posibilidades de que una posguerra y especialmente una Rusia posterior a Putin encuentre clientes listos. A principios de la década de 1980, numerosos gobiernos trataron de reemplazar sus compras de petróleo de Oriente Medio y la producción allí se desplomó, y los exportadores de petróleo de la región se convirtieron en los proveedores "residuales": todos los demás vendieron sus suministros y los productores de Oriente Medio se quedaron con lo que sea. la demanda se mantuvo. Como muestra la figura a continuación, su producción se desplomó, hasta la caída del precio del petróleo en 1986.

Editor

Los mejores planes de seguro de viaje Covid-19

PorAmy DaniseEditor

Producción de petróleo en Oriente Medio (tb/d)

El autor a partir de datos de BP.

En la actualidad, la AIE proyecta una caída en la producción de petróleo rusa de más de 1 mb/d en 2023 desde el nivel del año pasado, que ya estaba ligeramente deprimido por las sanciones. Sin duda, algo de eso refleja el impacto del éxodo de las empresas de servicios occidentales, pero hasta ahora, las sanciones parecen haber tenido un efecto pequeño y es poco probable que el límite de precios también lo haga. Si las exportaciones rusas no disminuyen el próximo año, la probabilidad de que los precios del petróleo alcancen los tres dígitos disminuirá.

¿Sería capaz una Rusia de posguerra y/o posPutin de atraer a las empresas occidentales para que regresen? Teniendo en cuenta que, como dijo un ejecutivo petrolero hace años, “El riesgo político es la leche materna de la industria petrolera”, las compañías petroleras a menudo han mostrado poca memoria, si el precio es correcto. Países como Irán e Irak, con un historial de nacionalización de los activos de las compañías petroleras extranjeras, aún así han logrado atraer inversiones extranjeras, incluso con un liderazgo sin cambios. Si Willie Sutton hubiera sido un salvaje, habría dicho: "Porque ahí es donde está el petróleo". La pérdida de producción a corto plazo en Rusia sigue sin estar clara, pero después de la guerra, las perspectivas de recuperación son buenas.

Finalmente, la incapacidad de la energía renovable para escalar para satisfacer las necesidades de la demanda durante la crisis destaca dos de las mayores deficiencias de esa fuente de energía: el alto costo de almacenamiento y el transporte casi imposible. La energía solar no se cargó en camiones cisterna con destino a Europa, como lo hizo el GNL, ni la energía eólica y solar aumentaron como lo hizo el carbón en varias naciones, sin duda debido a la capacidad inactiva existente. Aún así, en el futuro, es de suponer que nunca habrá plantas de energía renovable inactivas y la probabilidad de que se cree una SPR (Reserva de energía estratégica) del siglo XXI, con bancos de baterías o paneles solares desinstalados en espera de una nueva interrupción del suministro, parece remota.

Lo más probable es que las naciones europeas más ricas (especialmente Francia y Alemania) aumenten su capacidad de almacenamiento de gas, posiblemente mediante el uso de tanques de GNL, así como opciones de compra de unidades flotantes de regasificación y almacenamiento (FRSU), que pueden utilizarse en otros mercados según a los precios relativos, pero luego se retiran con (relativamente) poca antelación en caso de que ocurran nuevos problemas de suministro o frío extremo.

Sin duda, se puede esperar un mayor gasto en el sector eléctrico, incluidas las actualizaciones de la infraestructura para mejorar la resiliencia. Es probable que aumente el apoyo a las inversiones en renovables y baterías, pero el costo fácilmente podría alcanzar niveles que despierten la resistencia pública. Las manifestaciones contra la quema de combustibles fósiles se han visto eclipsadas el año pasado por aquellos enojados por los costos más altos, y aunque los mandatos y los subsidios contribuirán en gran medida a disfrazar los costos reales de las energías renovables, eso podría cambiar a medida que bajen los precios del petróleo, el gas y el carbón.