La inflación se derrite: la evidencia y las implicaciones

Precios de fabricación

Asesores de valor universal

El IPC de diciembre se publicó el 12 de enero (-0.1% M/M; +6.5% Y/Y). Resulta que, después de todo, la inflación fue transitoria: el período de tiempo fue de 18 meses. Las cadenas de suministro han vuelto a la normalidad y vemos evidencia de caída de precios en todos lados. La encuesta ISM de precios pagados en el sector manufacturero (39,4 de diciembre frente a 43,0 de noviembre) se acerca a los mínimos alcanzados durante los bloqueos de Covid en abril de 2020, y están significativamente por debajo de los años anteriores a Covid que se muestran en el gráfico anterior. Claramente deflacionario.

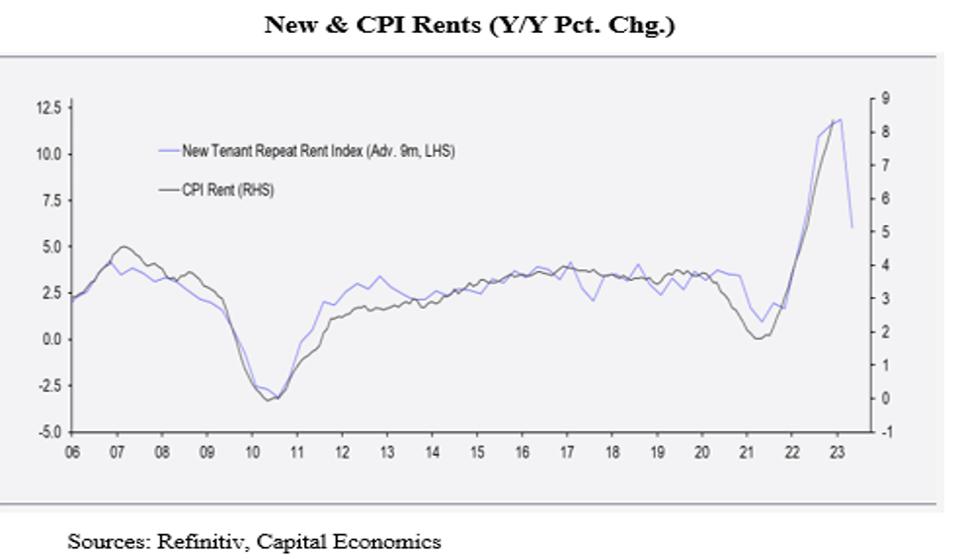

Alquileres nuevos e IPC

Economía del Capital, Refinitiv

En el dato del IPC de diciembre (-0,1%), los gastos de vivienda (principalmente alquileres), que representan aproximadamente el 30% del IPC, subieron un +0,8%. Sabemos que el BLS utiliza métodos anticuados al medir los alquileres y sabemos que, en tiempo real, los alquileres han estado cayendo. Los datos de alquiler de BLS están aproximadamente nueve meses por detrás de la realidad, como se ve en el ajustado ajuste del índice de alquiler del CPI al índice de alquiler repetido de nuevos inquilinos avanzado nueve meses (consulte el gráfico anterior). Si esta estrecha relación se mantiene, el Índice de Renta CPI está en su punto máximo o cerca de él. Por lo tanto, las futuras publicaciones del IPC no se verán infladas por los retrasos en la metodología actual de BLS. (El índice de alquileres del IPC aún no reflejará la realidad, pero, al menos por un tiempo, se reconocerá la presión a la baja sobre los alquileres).

Las matemáticas dicen que si los alquileres aumentaron un +0,8 % en este cálculo, entonces, dada su ponderación del 30 % en el cálculo del IPC, para llegar a la cifra general del -0,1 %, el neto de todos los demás precios combinados tuvo que disminuir en casi -0,5 % ¡Eso es deflación real!

Otros datos de inflación

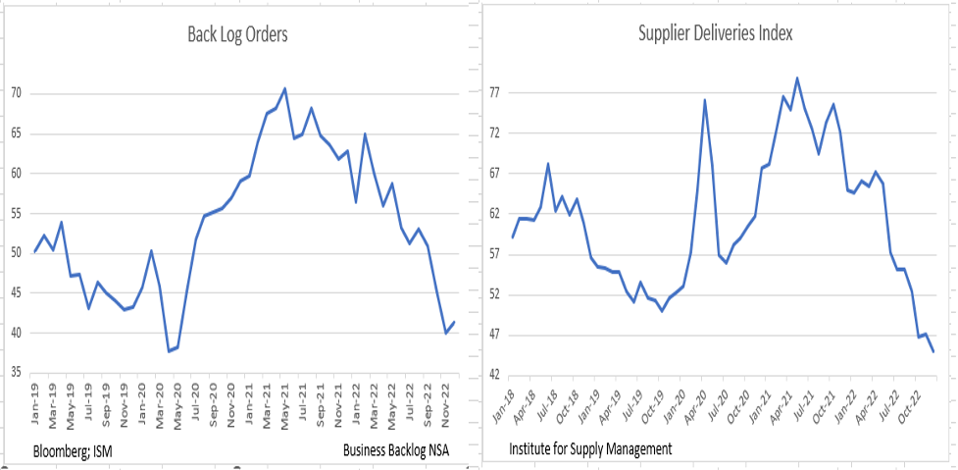

Otros datos confirman nuestra hipótesis de deflación. La encuesta de ISM muestra la acumulación de pedidos cerca de los mínimos de bloqueo de 2020 (lado izquierdo del gráfico) con retrasos en las entregas de los proveedores significativamente por debajo de los del período de bloqueo y prebloqueo (lado derecho del gráfico).

Índice de pedidos y entregas de proveedores

Asesores de valor universal

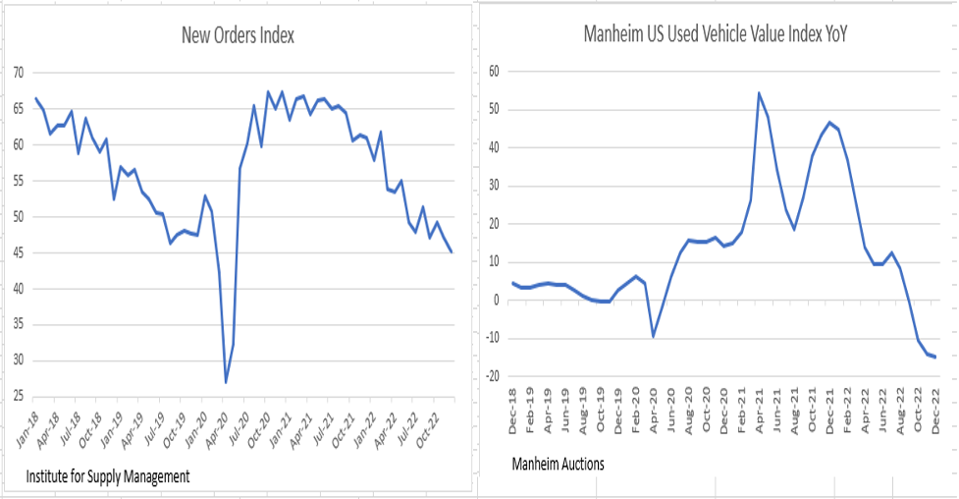

Continuando con esta línea de pensamiento, el lado izquierdo del gráfico a continuación muestra la tendencia a la baja constante en los nuevos pedidos, mientras que el lado derecho muestra el colapso que ahora está en curso en los precios de los autos usados (es decir, el cartel original de la actual avalancha de inflación).

Índice de nuevos pedidos e índice de valor de vehículos usados de Manheim en EE. UU.

Asesores de valor universal

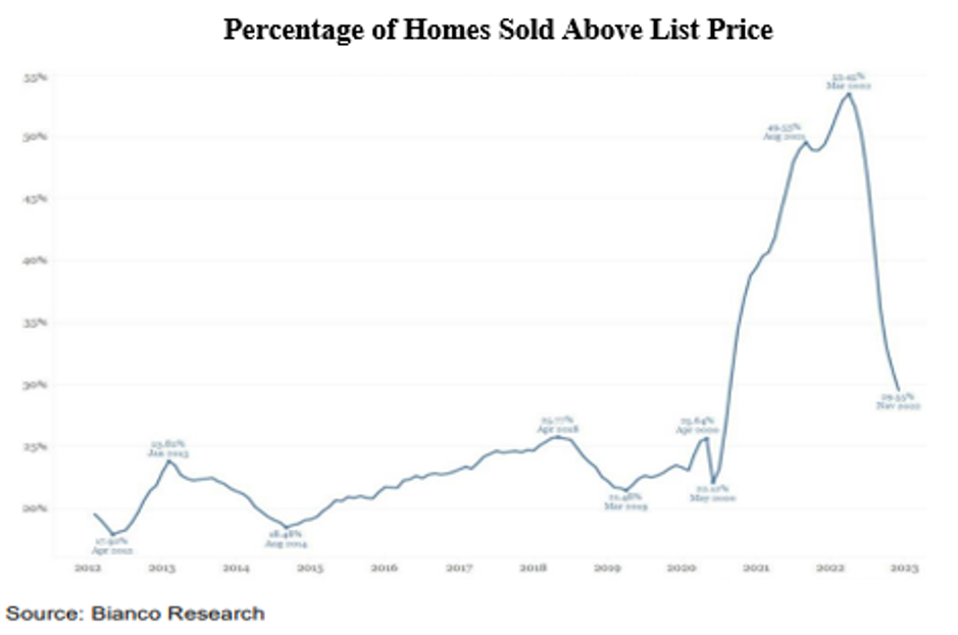

En los últimos meses, hemos comentado sobre la debilidad de los precios que está surgiendo en el sector de las viviendas existentes. El siguiente gráfico muestra que el porcentaje de viviendas que se venden por encima del precio de venta ha caído a niveles casi normales, otra señal de alivio de las presiones sobre los precios. Creemos que durante los próximos meses, este punto de datos caerá significativamente por debajo de su media a largo plazo del 20 %.

Porcentaje de viviendas vendidas por encima del precio de lista

bianco investigacion

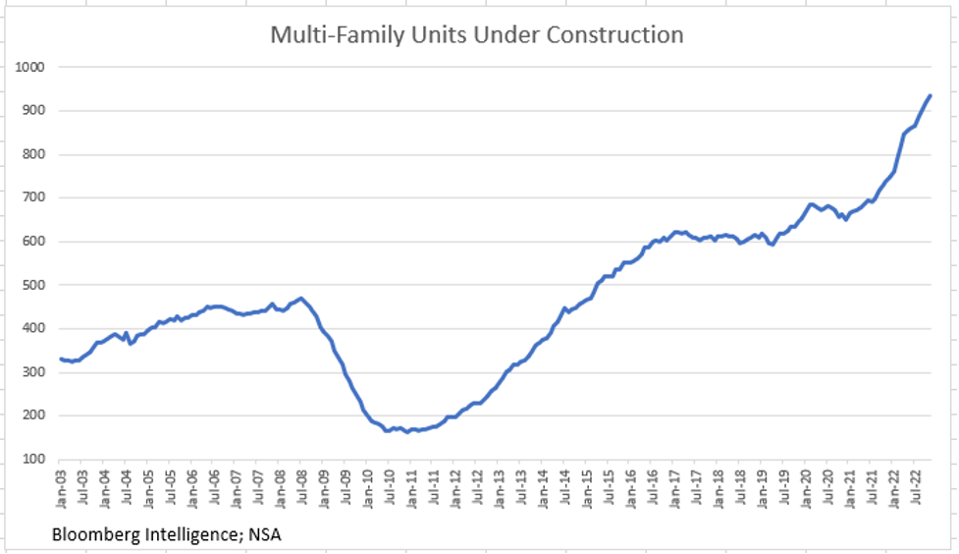

En los últimos seis meses, los alquileres en los mercados que alguna vez fueron populares han caído: un -3 % en Las Vegas, un -2 % en Phoenix y un -1 % en Tampa. Parte del motivo son las 400 000 nuevas unidades de apartamentos que salieron al mercado en 2022. Dado que 2023 está en camino de producir más de 500 000 unidades nuevas (consulte el gráfico a continuación), los alquileres tienen una distancia considerable por recorrer y eso jugará un papel importante. en la dirección de la política monetaria en el segundo semestre de este año.

Unidades multifamiliares en construcción

Asesores de valor universal

¿Hacia dónde va la inflación?

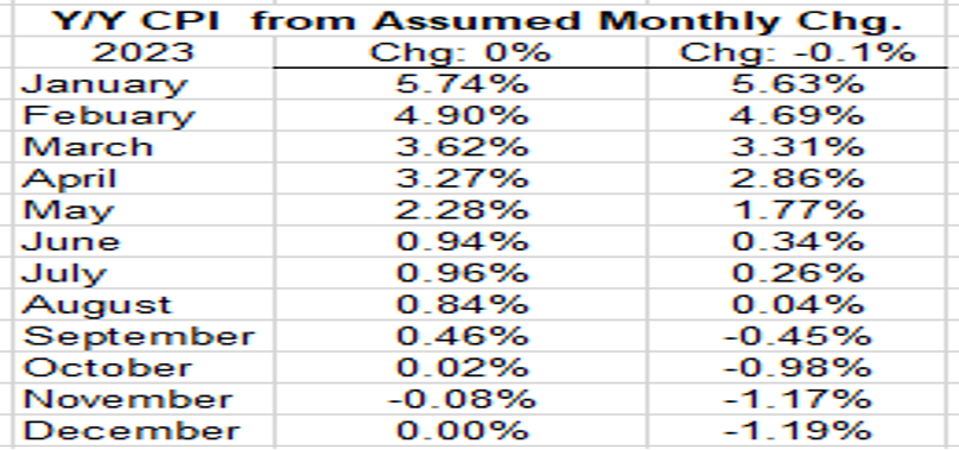

Hicimos un experimento mental para calcular cuál será la inflación anual durante los próximos meses a diferentes tasas de cambio mensuales en el IPC.

IPC Y/Y del Cambio Mensual Asumido

Asesores de valor universal

La tabla muestra dos de estos resultados: un resultado si la inflación mensual es del 0 % todos los meses y otro resultado si es del -0,1 %. Ahora bien, pensamos que, debido a que el componente de rentas se está adaptando a la realidad, la desinflación será inferior al -0,1%. Pero incluso con estos supuestos conservadores, la tabla muestra que, para el período mayo/junio, la inflación se habrá disipado y estará en el objetivo del 2% de la Reserva Federal o por debajo de él. Esas son realmente buenas noticias, y probablemente signifique que las tasas de interés comenzarán a retroceder.

Bonos y Acciones

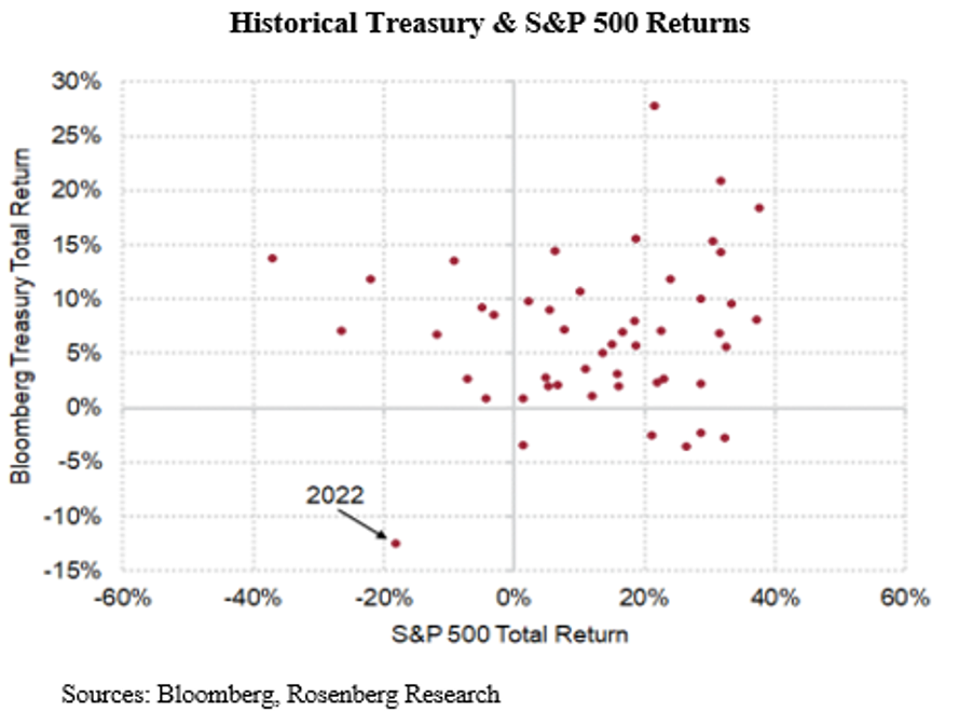

El gráfico muestra un gráfico de 49 años utilizando el índice de rendimiento total del Tesoro de Bloomberg frente al rendimiento del S&P 500 para el mismo año. El cuadrante superior derecho contiene los puntos de datos en los que tanto las acciones como los bonos produjeron rendimientos positivos. Este cuadrante contiene casi el 70% de los años (34 de ellos).

Rentabilidad histórica del Tesoro y del S&P 500

Bloomberg, investigación de Rosenberg

El cuadrante superior izquierdo muestra los años en los que los rendimientos de las acciones fueron negativos, pero los rendimientos de los bonos fueron positivos (9 de esos años). Hay seis años de los 49 en los que los bonos tuvieron un rendimiento negativo mientras que las acciones fueron positivas (cuadrante inferior derecho). Y luego está el único punto solitario en el cuadrante inferior izquierdo que indica el año en el que tanto las acciones como los bonos tuvieron rendimientos negativos (ambos de dos dígitos). Ese punto representa el año pasado (2022) y parece ser anormal. En los 14 años en los que las acciones o los bonos tuvieron un rendimiento negativo (cuadrantes inferior derecho y superior izquierdo), el otro tuvo un rendimiento positivo. 2022 claramente es un caso atípico.

¡Culpe a la Reserva Federal! Los datos en el diagrama de dispersión anterior incluyen la década de 1980 cuando la Fed, bajo Paul Volcker, elevó las tasas de interés a la adolescencia para combatir la inflación que se había vuelto endémica en los años 80. Durante ese período no hubo años en los que los rendimientos de las acciones y los bonos fueran negativos.

Pensamientos finales

No fue hace tanto tiempo (2010-2019) cuando la Fed no pudo lograr que la tasa de inflación aumentara a su objetivo a largo plazo del 2%. Eso es porque la demografía y la tecnología nos han llevado a un mundo deflacionario. Fue la ruptura de las cadenas de suministro lo que inició la actual oleada de inflación, ¡y esa parte de la inflación fue, de hecho, transitoria! Pero la propia Fed agravó esa inflación inicial de la oferta al monetizar los obsequios de dinero federal en 2020 y 2021. Como hemos señalado en blogs anteriores, el crecimiento de los agregados monetarios en esos años fue de dos dígitos altos.

Compare eso con hoy: el aumento más rápido de las tasas de interés desde Volcker y, al mismo tiempo, la contracción de los agregados monetarios. (Debemos señalar que Volcker comenzó a reducir las tasas ante los primeros signos de debilidad económica. No esperó a que la tasa de inflación Y/Y cayera a un nivel aceptable preconcebido).

En su última serie de minutas, la Fed admitió que su nueva "transparencia" (es decir, señalar a los mercados dónde predice el FOMC que estarán las tasas) tiene problemas a medida que nos acercamos al final del ciclo de aumento de tasas. Esto se debe al hecho de que los mercados financieros han comenzado a anticipar un movimiento hacia la relajación en algún momento de este año y están moviendo los mercados en esa dirección, en contra de los deseos de la Fed. Desde que comenzó el nuevo año, a partir del viernes 13 de enero, el 10 Yr. El rendimiento del Tesoro se ha derretido desde un rendimiento del 3,88 % al 3,51 % (una caída de 37 puntos básicos), mientras que el bono a 2 años. cayó de 4,42% a 4,24% (18 puntos básicos). Ambos son grandes movimientos en un corto período de tiempo. Incluso en esta etapa temprana del nuevo año, creemos que es seguro decir que el punto de 2023 no estará en el cuadrante inferior izquierdo del gráfico anterior. Sí, la curva de rendimiento todavía está invertida (las tasas a corto plazo son más altas que las de largo plazo; una señal de recesión), pero los mercados ahora saben que la actual actitud agresiva de la Fed es simplemente una fachada para evitar que los mercados muevan las tasas a la baja antes de que la Fed considere encajar. Por lo tanto, incluso después de solo dos semanas del nuevo año, creemos que es seguro decir que el punto de 2023 en el gráfico anterior no estará en el cuadrante inferior izquierdo. Como hemos concluido en nuestros últimos blogs: “BAAA” (¡dilo en voz alta!) (Los bonos son una alternativa).

(Joshua Barone contribuyó a este blog)