Інфляція тане: докази та наслідки

Ціни виробництва

Універсальні радники цінностей

ІСЦ за грудень був опублікований 12 січня (-0,1% за місяць; +6,5% за рік). Як виявилося, інфляція все-таки була тимчасовою – термін становив 18 місяців. Ланцюжки постачання повертаються до нормального стану, і ми бачимо докази падіння цін скрізь, куди не поглянемо. Огляд ISM щодо цін, сплачених у виробничому секторі (39,4 грудня проти 43,0 листопада), наближається до мінімумів, досягнутих під час карантину через Covid у квітні 2020 року, і вони значно нижчі за роки до COVID, показані на графіку вище. Явно дефляційний.

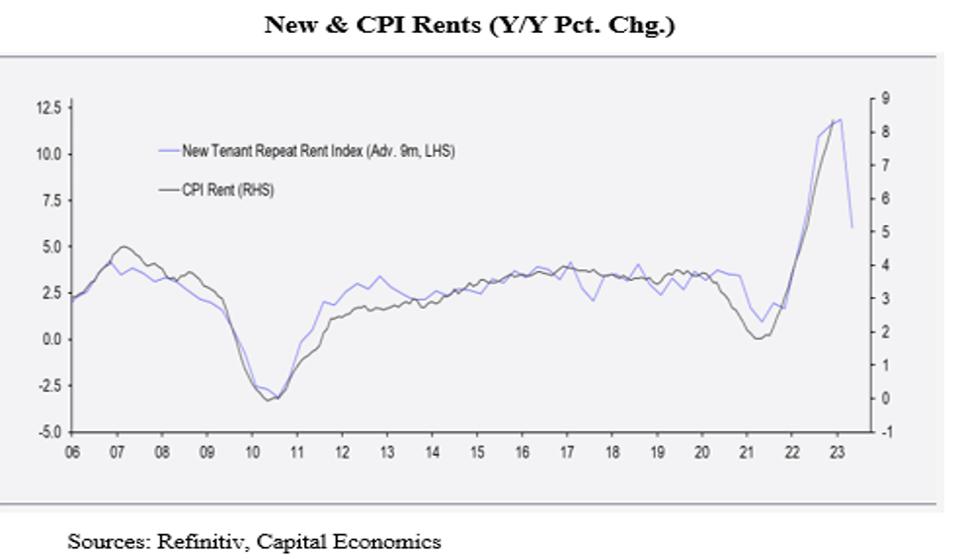

Нові та CPI Оренда

Економіка капіталу, Refinitiv

У грудневому надрукованому ІСЦ (-0,1%) витрати на житло (переважно орендна плата), які становлять приблизно 30% ІСЦ, зросли на +0,8%. Ми знаємо, що BLS використовує застарілі методи під час вимірювання орендної плати, і ми знаємо, що в реальному часі орендна плата падає. Дані BLS про орендну плату приблизно на дев’ять місяців відстають від реальності, як видно з щільного відповідності індексу орендної плати CPI до індексу повторної орендної плати нових орендарів, що збільшився на дев’ять місяців (див. графік вище). Якщо цей тісний зв’язок збережеться, індекс CPI Rent Index досягне або наблизиться до піку. Таким чином, майбутні випуски CPI не будуть роздутими через затримки в поточній методології BLS. (Індекс орендної плати CPI все ще не відображатиме реальність, але, принаймні на деякий час, тиск на орендну плату буде помітно.)

Математика говорить, що якщо орендна плата зросла на +0,8% у цьому розрахунку, то, враховуючи її 30% вагу в розрахунку ІСЦ, щоб отримати загальну цифру -0,1%, чиста сума всіх інших цін повинна знизитися майже на -0,5 %. Ось справжня дефляція!

Інші дані про інфляцію

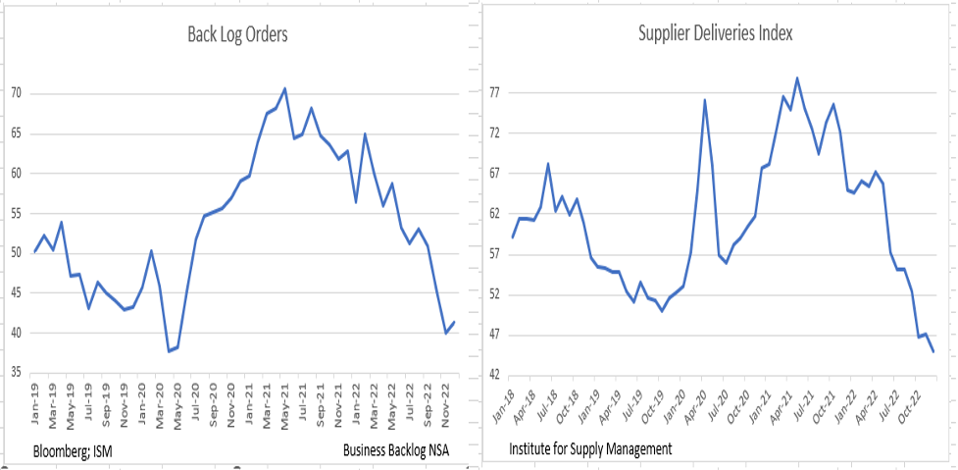

Інші дані підтверджують нашу гіпотезу дефляції. Опитування ISM показує, що кількість замовлень наближається до мінімальних значень 2020 року (ліва частина діаграми), а затримки доставки постачальників значно нижчі, ніж у період карантину та до блокування (права сторона діаграми).

Попередній журнал замовлень та індекс поставок постачальників

Універсальні радники цінностей

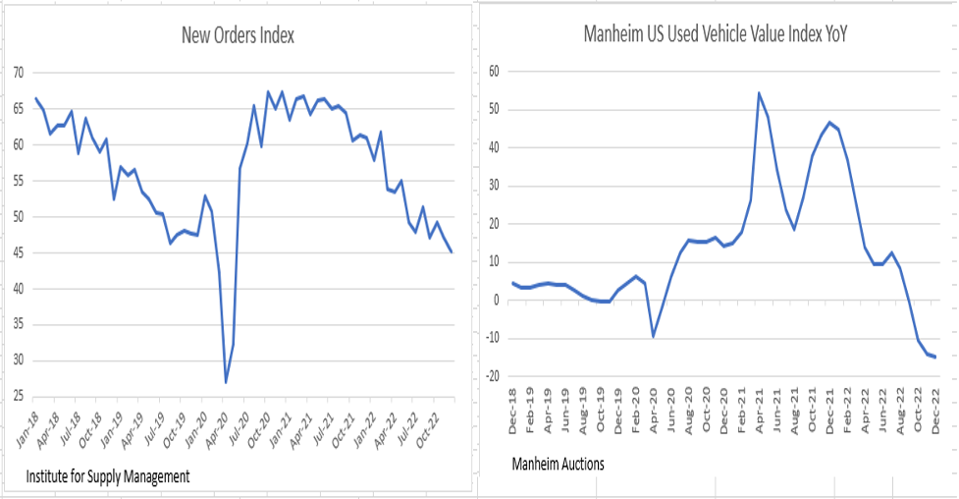

Продовжуючи цю думку, ліва частина діаграми нижче показує стійкий спад нових замовлень, тоді як права показує падіння цін на вживані автомобілі, яке зараз відбувається (тобто оригінальний плакат для поточної хвилі інфляція).

Індекс нових замовлень і індекс вартості вживаних автомобілів Manheim у США

Універсальні радники цінностей

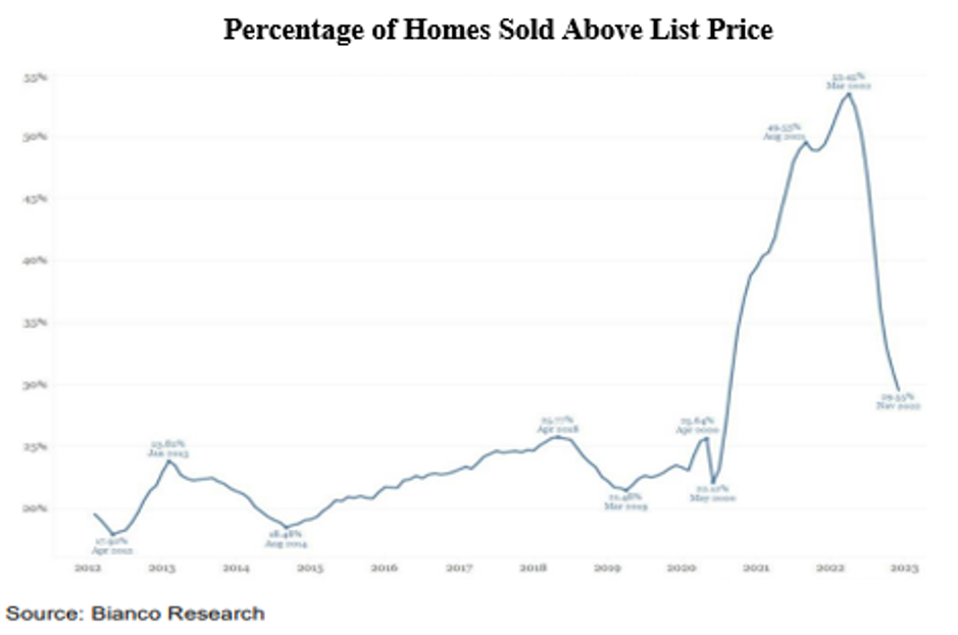

Протягом останніх місяців ми коментували м’якість цін, що спостерігається в секторі існуючого житла. Наступний графік показує, що відсоток будинків, які продаються вище за ціну запиту, впав майже до нормального рівня, що є ще однією ознакою послаблення цінового тиску. Ми вважаємо, що протягом наступних кількох місяців ці дані впадуть значно нижче свого довгострокового середнього 20%.

Відсоток будинків, проданих вище за прейскурантну ціну

Bianco Research

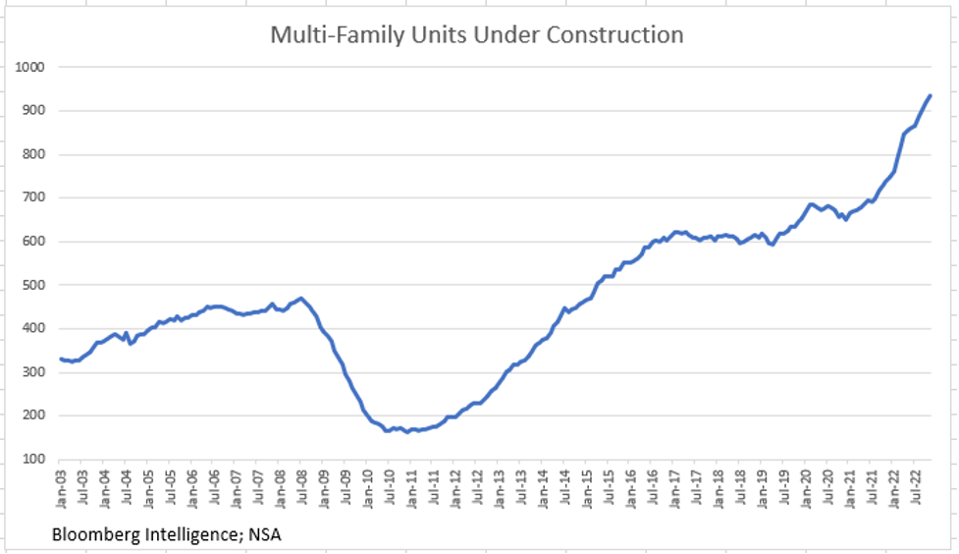

За останні шість місяців орендна плата на колись гарячих ринках впала: на -3% у Лас-Вегасі, на -2% у Фініксі та на -1% у Тампі. Частково причиною цього є 400 тисяч нових квартир, які з’явилися на ринку у 2022 році. З огляду на те, що у 2023 році очікується виробництво понад 500 тисяч нових квартир (див. діаграму нижче), орендна плата має значно знизитися, і це зіграє велику роль. роль у керуванні монетарною політикою в другій половині цього року.

Багатоквартирні будинки на стадії будівництва

Універсальні радники цінностей

Куди йде інфляція?

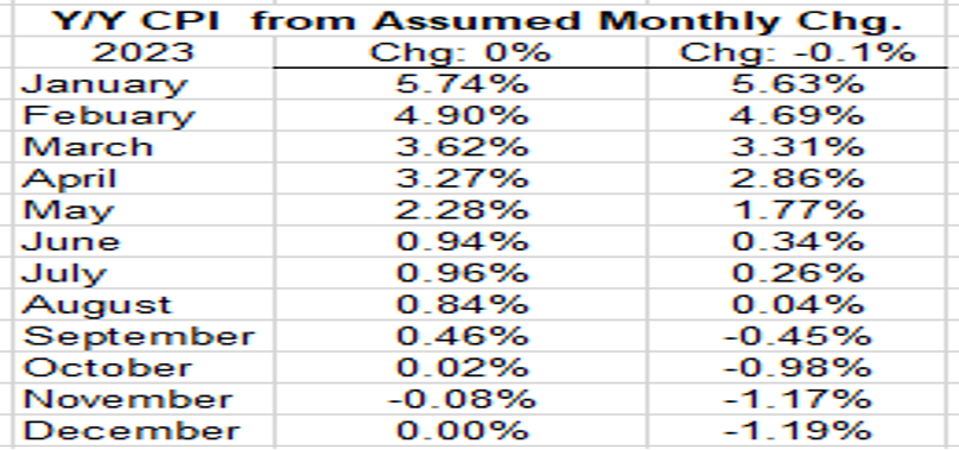

Ми провели уявний експеримент, підрахувавши, якою буде інфляція протягом наступних кількох місяців за різних місячних темпів зміни ІСЦ.

ІСЦ р/р від передбачуваної місячної зміни

Універсальні радники цінностей

У таблиці показано два таких результату – один результат, якщо місячна інфляція становить 0% щомісяця, і інший результат, якщо вона становить -0,1%. Тепер ми вважаємо, що завдяки рентній складовій, що наздоганяє реальність, зниження інфляції буде нижчим за -0,1%. Але навіть з огляду на ці консервативні припущення, таблиця показує, що до періоду травень-червень інфляція розтане та буде на рівні або нижче цілі ФРС у 2%. Це справді хороші новини, і це, ймовірно, означає, що процентні ставки почнуть знижуватися.

Облігації та акції

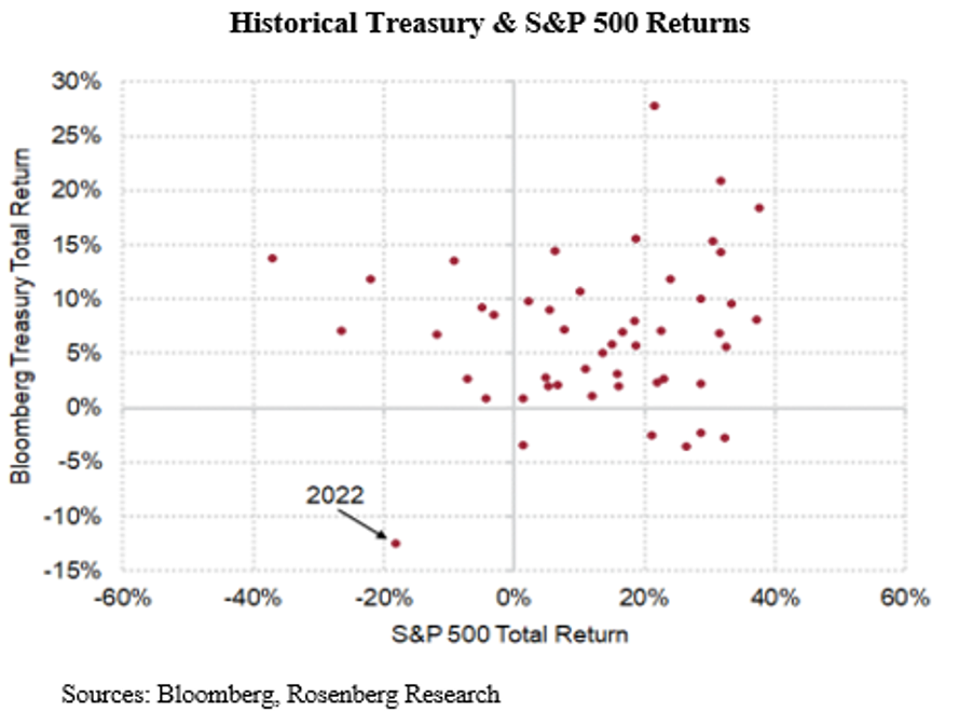

На діаграмі показано 49-річний графік із використанням індексу загальної прибутковості казначейства Bloomberg проти доходності S&P 500 за той самий рік. Верхній правий квадрант містить точки даних, у яких як акції, так і облігації дали позитивний прибуток. Цей квадрант містить майже 70% років (їх 34).

Історичне казначейство та повернення S&P 500

Bloomberg, Rosenberg Research

Верхній лівий квадрант показує роки, коли прибутковість акцій була негативною, але прибутковість облігацій була позитивною (9 таких років). Є шість років із 49, у яких облігації мали негативний прибуток, а акції були позитивними (нижній правий квадрант). І тоді є єдина крапка в нижньому лівому квадранті, яка вказує на рік, у якому і акції, і облігації мали від’ємну прибутковість (обидві цифри). Ця крапка символізує минулий рік (2022), і він виглядає ненормальним. За 14 років, коли акції чи облігації мали від’ємну прибутковість (нижній правий і верхній лівий квадранти), інші мали позитивну прибутковість. 2022 рік, безперечно, є винятком.

Звинувачують у цьому ФРС! Дані на діаграмі розкиду вище включають 1980-ті роки, коли ФРС під керівництвом Пола Волкера підвищила відсоткові ставки для підлітків, щоб боротися з інфляцією, яка стала ендемічною у 80-х. Протягом цього періоду не було жодного року, коли доходність як акцій, так і облігацій була б негативною.

Заключні думки

Це було не так давно (2010-2019), коли ФРС не змогла домогтися підвищення рівня інфляції до довгострокової мети в 2%. Це тому, що демографія та технології привели нас до світу дефляції. Саме розрив у ланцюгах постачання поклав початок нинішньому хвилі інфляції, і ця частина інфляції була, справді, тимчасовою! Але сама Федеральна резервна система посилила початкову інфляцію пропозиції, монетизувавши федеральні грошові роздачі в 2020 і 2021 роках. Як ми зазначали в попередніх блогах, зростання грошових агрегатів у ті роки було двозначним.

Порівняйте це з сьогоднішнім днем – найшвидше зростання процентних ставок з часів Волкера та, водночас, скорочення грошових агрегатів. (Слід зазначити, що Волкер почав пом’якшувати ставки при перших ознаках економічної м’якості. Він не чекав, поки річний рівень інфляції впаде до заздалегідь прийнятного рівня.)

У своїй останній серії хвилин ФРС визнала, що їхня нова «прозорість» (тобто сигналізація ринкам, де FOMC прогнозує ставки) має проблеми, оскільки ми наближаємося до кінця циклу підвищення ставок. Це пов’язано з тим, що фінансові ринки почали передбачати рух до пом’якшення десь цього року та рухають ринки в цьому напрямку, всупереч бажанням ФРС. З початком нового року, з п’ятниці, 13 січня, 10-й рік. Прибутковість казначейських облігацій знизилася з 3,88% до 3,51% (на 37 базисних пунктів), тоді як 2-р. знизився з 4,42% до 4,24% (18 базисних пунктів). Обидва ці кроки є великими кроками за короткий проміжок часу. Навіть на цій ранній стадії нового року ми вважаємо, що можна з упевненістю сказати, що крапка 2023 року не буде в нижньому лівому квадранті діаграми вище. Так, крива прибутковості все ще перевернута (короткострокові ставки вищі за довгострокові; сигнал про рецесію), але ринки тепер знають, що нинішня надмірна агресія ФРС є просто фасадом, який утримує ринки від зниження ставок до того, як ФРС вирішить підходить. Таким чином, навіть через два тижні після початку нового року, ми вважаємо, що можна з упевненістю сказати, що крапка 2023 року на діаграмі вище не буде в нижньому лівому квадранті. Як ми дійшли висновку в наших останніх блогах: «BAAA» (скажи це вголос!) (Облігації є альтернативою).

(Джошуа Бароне зробив внесок у цей блог)