Годинник цокає про підвищення ліміту боргу. Ось як слідувати.

Капітолійський пагорб є центром майбутньої боротьби за підвищення ліміту боргу (Фото Дрю … [+] Angerer/Getty Images)

Getty Images

Сполучені Штати досягли ліміту федерального боргу в 31,4 трильйона доларів, розпочавши найбільшу політичну та театральну боротьбу у Вашингтоні цього року. Мало хто очікує, що все закінчиться порушенням повної довіри та кредиту Сполучених Штатів, але авантюра підвищити ліміт боргу все ще ненаписана.

Що насправді означає боротьба за обмеження боргу

Боротьба за ліміт боргу — це боротьба за політичну владу так само, як і за саму проблему. Американці навряд чи знають про махінації з лімітом боргу. У грудневому опитуванні YouGov більшість американців вважали, що Конгрес не повинен підвищувати ліміт боргу. Близько третини респондентів відповіли «не впевнені».

Зрозуміло, що ліміт боргу не є ані добре зрозумілим інструментом Конгресу, ані головним питанням для виборців. Крім того, багатьох американців можна вважати символічно консервативними, але операційно ліберальними. Їм подобається дух «фіскальної відповідальності», але вони також люблять сильну армію та програми пільг. Останній коштує грошей і його непопулярно різати.

Якби американці зрозуміли та на власні очі побачили наслідки дефолту через непідвищення боргового ліміту, вони, ймовірно, змінили б свою думку з цього приводу. Але в Сполучених Штатах ніколи не було повного дефолту, тому це питання важко повідомити. У цій складності закріплюється партизанська боротьба.

Поки ринки не почнуть хвилюватися, навряд чи буде негативна реакція з боку виборців. Тим часом республіканці розглядають ліміт боргу як важіль для боротьби з передбачуваними надмірностями демократичного уряду. Демократи розглядають це як шанс дати відсіч передбачуваному республіканському екстремізму. Між керівництвом партії з самого початку мало місця для компромісу.

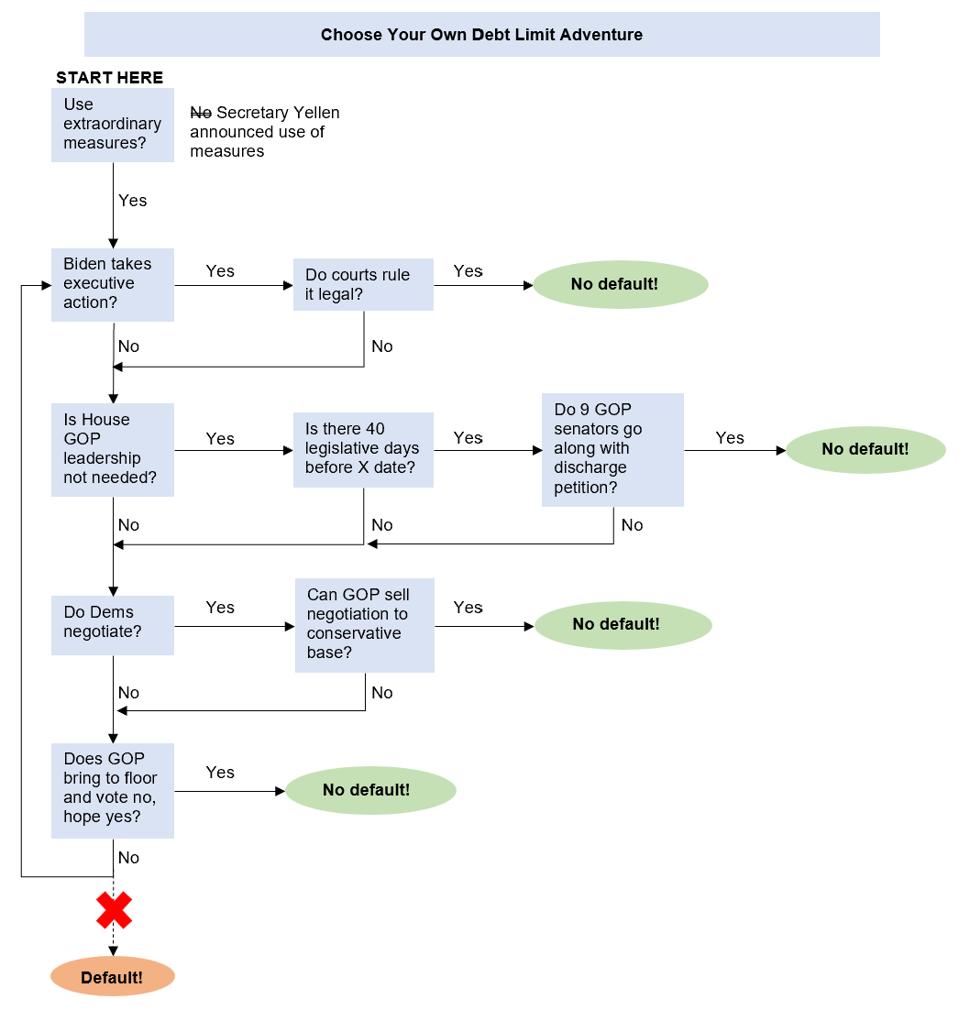

Виберіть власну пригоду з обмеженням боргу

Міністр фінансів Джанет Єллен почала вживати надзвичайні заходи, щоб перевести гроші на продовження сплати федеральних зобов'язань. Коли ці заходи вичерпано, це називається «датою Х». Йеллен повідомила, що дата Х невідома, але навряд чи надзвичайні заходи закінчаться до початку червня.

Без чіткого шляху підвищення ліміту заборгованості до дати X є побоювання, що шляху взагалі не буде. Але є посібник для обдумування потенційних варіантів того, як політики в кінцевому підсумку впораються з лімітом боргу, щоб уникнути дефолту. Блок-схема нижче містить кілька варіантів.

Блок-схема обмеження заборгованості

Бен Колтун

Варіант 1: Виконавчий позов – політично елегантний/операційно та юридично складний

Серед експертів уже почалася балачка про те, як адміністрація Байдена в односторонньому порядку вжити заходів щодо ліміту боргу. Це включає:

Випуск платинової монети вартістю мільярди/трильйони для депонування у Федеральну резервну систему Випуск високоприбуткових облігацій із премією для обміну низькоприбуткових казначейських зобов’язань Пріоритетність боргових виплат, щоб власники облігацій продовжували отримувати гроші Посилання на Чотирнадцяту поправку, щоб сказати, що ліміт боргу є неконституційним Оголошення того, що продовження випуску боргових зобов’язань є «найменш неконституційним» варіантом порівняно з ігноруванням прерогативи Конгресу щодо витрат

Виконавчий позов є політично елегантним варіантом. Демократи можуть уникнути спроб республіканців використати ліміт боргу для політичних поступок. Президент Джо Байден може порівняти свої дії з дисфункцією республіканців у Конгресі. Республіканцям не потрібно йти на поступки і просто використовувати адміністрацію як цапа відпущення за фінансову безвідповідальність. Це безпрограшний варіант.

Але виконавчі дії щодо ліміту заборгованості виникали раніше і неодноразово скасовувалися. Йеллен також не зацікавлена цього разу. Існують юридичні, операційні та бухгалтерські питання, які виникають у зв’язку з виконавчими діями. Повна довіра Сполучених Штатів може опинитися в руках консервативного Верховного суду, який поки що прагне обмежити повноваження виконавчої гілки влади. Це може політизувати незалежність і діяльність Федерального резерву. Це може поставити під сумнів те, чи справді Сполучені Штати зможуть уникнути дефолтів, якщо вони вдадуться до творчих заходів щодо того, що має бути звичайним заходом Конгресу.

Звичайно, виконавчі дії є кращими, ніж дефолт. Але адміністрація Байдена не має стимулів вказувати на будь-які натяки на дії виконавчої влади. Це закрило б двері для серйозних переговорів республіканців, оскільки консерватори не шукатимуть компромісу, якщо виконавча влада просто залишиться самотужки. Двері наразі зачинені, але зайдіть знову, якщо нічого не вийде.

Варіант 2: петиція про звільнення – політично елегантний/операційно складний

Правило звільнення — це законодавчий маневр, який дозволяє члену Палати представити законодавчі акти, які спочатку були передані на розгляд комітету, але про які не повідомлялося (додаткову інформацію див. у розділі «Блондинка в законі 2: Руда, біла та блондинка»). Маневр вимагає простої більшості в 218 голосів, щоб обійти контроль республіканців у Палаті представників.

Це елегантний політичний результат. Демократам не потрібно вести переговори з керівництвом республіканців у Палаті представників, якщо вони зможуть залучити п’ять республіканців до петиції про звільнення. Є 18 республіканців, які представляють округи, які Байден виграв у 2020 році, сім з яких представляють район Нью-Йорка, який краще реагує на уникнення хаосу на ринках капіталу.

Це може виглядати як серйозна поразка для спікера Палати представників Кевіна Маккарті (республіканець, штат Каліфорнія), але це запобігає звинуваченню ультраправих республіканців у тому, що він пропустив у Палаті представників чистий або відносно чистий законопроект про обмеження боргу. Це може знизити ймовірність спроби республіканців усунути Маккарті з посади спікера, якщо його відбитки пальців не стосуються збільшення ліміту боргу.

У той же час реалізація є складною. Є причина, чому менше 10% спроб подати петицію про звільнення є успішними. Останньою була повторна авторизація Ex-Im Bank у 2015 році. Процедура подання петиції про звільнення на цьому Конгресі складається з кількох кроків. Загалом, процес від представлення законодавства про обмеження боргу в комітеті до його ухвалення в палаті займає близько 40 законодавчих днів. У календарних днях це приблизно три місяці. Будь-які відповідні поправки для розгляду необхідно узгодити приблизно за місяць. Конгрес не відомий тим, що робить щось задовго до кінцевого терміну, у даному випадку дати X.

Петиція про звільнення, прийнята в Палаті представників, ще має отримати 60 голосів у Сенаті, щоб подолати флібустьєра. Для цього потрібна підтримка щонайменше дев’яти республіканців у Сенаті. Є сценарій, за якого петиція про звільнення від ліміту чистого боргу можлива, але наразі це малоймовірно. Щось на кшталт Закону про довіру, який доручає двопартійним комітетам покращувати платоспроможність федеральних трастових фондів, може бути необхідним фіговим листком для підтримки поміркованих і сенатських республіканців.

Незважаючи на оперативні перешкоди, петиція про звільнення залишається серйозною можливістю для спостереження.

Варіант 3: Великі переговори – політично складні/операційно елегантні

Якщо політично елегантні варіанти неможливі, Конгрес розгляне політично складні варіанти підвищення ліміту боргу. Демократи зараз не хочуть вести переговори, але може статися зміна думки, якщо республіканці в Палаті представників і Сенаті об’єднаються навколо певних запитів і демократи не виграють битву за чисте збільшення ліміту боргу (менше половини підвищення ліміту боргу з 1978 року були чисті підвищення без інших доданих політик).

Це може повернутися до драматичних ситуацій щодо ліміту боргу 2011 року. Переговори Байдена і Макконнелла можуть повернутися. Так могли б і двопартійні «банди», які прагнуть знайти золоту середину. Можлива певна комбінація Закону про ДОВІРУ, голосування щодо поправки до збалансованого бюджету та цілеспрямованого – але не відверто політичного – скорочення видатків. Будь-яка угода, яка має широку підтримку, може легко пройти через Конгрес.

Чи достатньо цих переговорів, щоб задовольнити ультраправих республіканців у Палаті представників, залишається невідомим. Маккарті намагатиметься змусити своїх союзників оголосити про перемогу завдяки поступкам, які вони отримали від демократів. Але цього може бути недостатньо для республіканців, які хочуть почати війну проти демократів і федерального уряду. Є ризик, що цих республіканців не вдасться заспокоїти, і Маккарті не захоче погоджуватися з будь-яким результатом переговорів.

Варіант 4: Голосувати «Ні», сподіватися «Так» – політично складний/функціонально елегантний

Якщо демократи все ще відмовляться вести переговори або ультраправі республіканці відмовляться погоджуватися з результатами переговорів, у 2014 і 2021 роках проголосують проти, сподіваюся, так. В обох випадках достатня кількість республіканців проголосувала за розгляд закону про обмеження боргу в Палаті представників і Сенаті, але потім проголосувала проти самого закону. Це забезпечило певну дистанцію для республіканців, які бажають взяти участь у фіскальному кайфабе для своєї консервативної бази.

Це ризикувало б Маккарті стати спікером. Йому потрібно було б координувати дії з лідером меншості в Палаті представників Хакімом Джеффрісом (DN.Y.), щоб переконатися, що демократи та шість республіканців, які є членами Комітету з правил, працюють разом, щоб винести законодавство на розгляд. Це був би удар проти крайніх правих, які ризикували б звільнити крісло. Тоді Маккарті залишиться на милості Джеффріса та демократів, щоб врятувати свою роботу.

Після поступок, які він дав, щоб отримати молотка спікера, Маккарті потрібно буде пройти через реальну еволюцію того, як він бачить свою керівну роботу, щоб дійти до точки голосування «ні», сподіваюся, «так».

Якщо варіантів немає, що тоді?

Якщо рішення виконавчої влади, петиція про звільнення, серйозні переговори та голосування «ні», «сподіваюся, так» проваляться, чи означає це, що відбудеться дефолт? Немає.

Дефолт теоретично можливий. Можливо, на даний момент більше ніж теоретично. Але серед ключових учасників все ще існує рішуче розуміння того, що дефолт не є варіантом.

Якщо це так, то пригода з обмеженням боргу повертається до початку. Може адміністрація придивляється до виконавчих дій? Можливо, демократи дадуть трохи більше, а республіканці зсунуть стійки, щоб оголосити про перемогу? Можливо, республіканці і демократи готові знову прийняти короткострокове підвищення ліміту боргу і обіцяють продовжувати переговори?

Питань більше, ніж відповідей, оскільки починається перша сцена великої політичної боротьби. Але знання питань про ліміт боргу, які слід поставити, допоможе ринкам відокремити сигнал від шуму в цій політиці.