У вашому майбутньому тризначні ціни на нафту?

Джефф Каррі з Goldman Sachs нещодавно потрапив у заголовки, передбачивши підвищення цін на сировину на 2023 рік, зокрема: «Хтось пам’ятає, що сталося з цінами на нафту з січня 2007 року по липень 2008 року?» Каррі сказав. «ФРС знімає ногу з гальма, Китай тисне на педаль, Європа починає швидко рости», і ціни на нафту зросли на 100 доларів за барель, сказав він». Він, здається, не прогнозує підвищення на 100 доларів за барель цього разу, але він припустив, що ціна до третього кварталу може становити 110 доларів.

Каррі має репутацію бика цін на нафту, хоча я не аналізував його попередні прогнози, щоб побачити, чи вони заслужені. (Мої власні прогнози свідчать про ведмежу упередженість, як багато хто кинувся зазначати.) І я не маю доступу до його досліджень, окрім того, що з’явилося в усіх – теж – підсумкових новинах. Тим не менш, варто розглянути драйвери, які приведуть нас до тризначних цифр — чи ні.

Старий економістський жарт (від Едгара Фідлера, за словами Адама Семінскі) звучить так: «передбачте ціну чи дату, але ніколи обидва», що, безумовно, доречно. Майже будь-яка ціна колись трапиться, і тоді ви зможете вказати на свою рацію. Дехто також сказав би «прогнозуйте рано і часто» і сподівався, що люди пам’ятають лише ваші хороші прогнози.

Звичайно, Керрі вказує не лише на три фактори, наведені вище, включаючи низькі запаси нафти та мінімальну вільну потужність, і всі вони є важливими чинниками цін, але вони не такі тривожні, як у 2008 році. Наприклад, баланс ринку нафти як у звіті МЕА про ринок нафти за січень 2008 року в порівнянні з останнім наведено в таблиці нижче:

Прогнозований ринковий баланс на січень 2008 та 2023 рр. (мб/д)

Автор з даних МЕА.

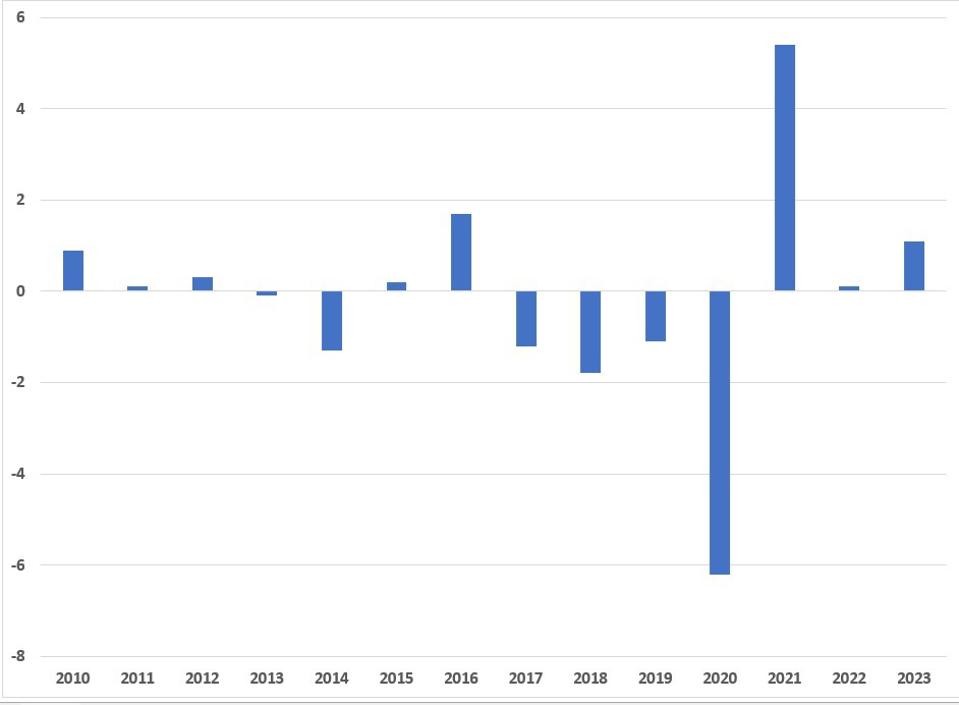

Принаймні ці цифри вказують на подібність між 2008 і 2023 роками, що має бентежити. З іншого боку, збільшення попиту на нафту ОПЕК (плюс зміни запасів) на 1,1 мб/день, незважаючи на високий рівень, не є обурливим, як показано на малюнку нижче. (Ігноруючи роки пандемії.) Отже, бичачий, але не обов’язково тризначний бичачий.

Зміни в колл на акціях ОПЕК плюс (мб/д)

Автор з даних МЕА.

Очевидно, це ще не вся історія. Він правильно зазначає, що наявні надлишкові потужності досить низькі, але це було правдою протягом більшої частини останніх двох десятиліть. У січні 2008 року оцінка становила 2,7 мб/день, з яких 1,7 припадало на Саудівську Аравію. Тепер, за оцінками, існує мінімум 1,6 мб/день надлишкових потужностей ОПЕК, які не належать до Саудівської Аравії, плюс, можливо, ще 0,6 мб/д в інших членах ОПЕК+, хоча це включає явні 0,4 мб/д в Росії, доступність яких невідома. . Тим не менш, здається, що додатковий попит можна задовольнити збільшенням виробництва ОПЕК, враховуючи прогноз МЕА, хоча ринок буде жорсткішим.

Крім того, Керрі оптимістично налаштований щодо попиту в Китаї, і хоча я не маю його точної оцінки очікуваного зростання, МЕА прогнозує зростання в цій країні на 0,9 мб/день, що може виявитися надто помірним. З іншого боку, баланс МЕА також включає зниження поставок російської нафти цього року на 1,3 мб/день, що виглядає сумнівним, враховуючи їх здатність на сьогоднішній день знаходити нових клієнтів. Раніше МЕА надто оптимістично оцінювало ефективність санкцій щодо російського експорту нафти, і схоже, що це знову підтвердить таку думку. У цьому випадку вимоги до ОПЕК цього року будуть приблизно незмінними, хоча додатковий попит з боку Китаю, що перевищує прогноз МЕА, підвищить його.

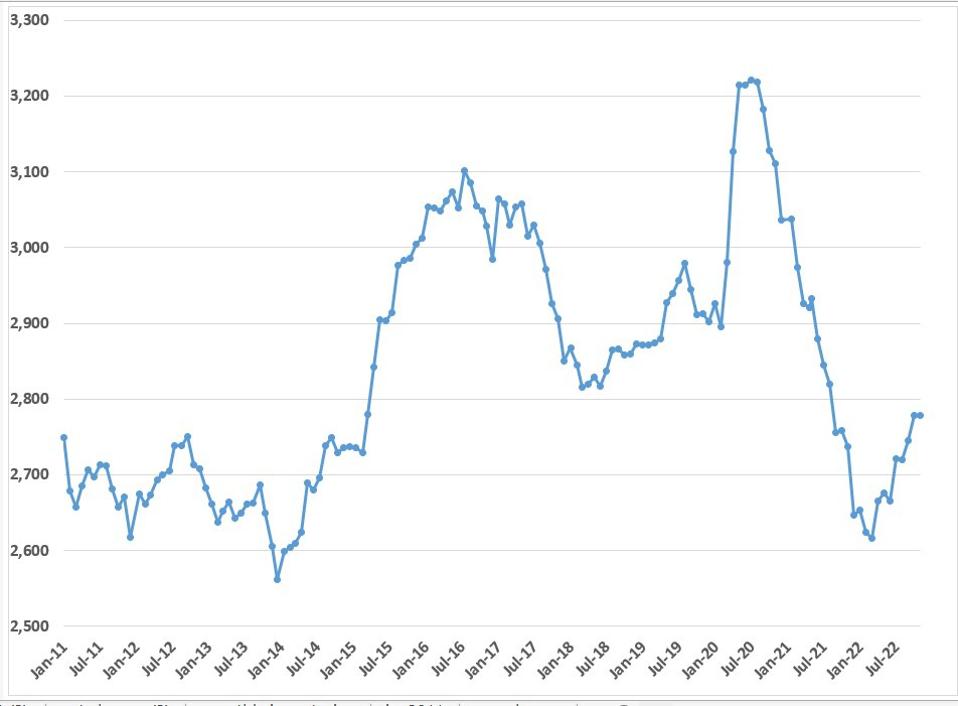

Тоді залишається питання запасів. Вони, безперечно, знизилися: на малюнку нижче показані запаси ОЕСР, але лише до кінця листопада (враховуючи відставання даних). За оцінками МЕА, глобальні запаси зросли в листопаді, але більшою мірою це було збільшенням запасів у морі, враховуючи зміну моделей російських поставок. Ці запаси не є легкодоступними та складають майже половину збільшення; решта припадає на країни, що не входять до ОЕСР, де дані менш надійні. Тим не менш, запаси ОЕСР на кінець листопада 2007 року відображали 86 днів прогнозованого споживання (оцінка МЕА) проти поточних 99 днів. Запаси на 200 мільйонів барелів перевищують відповідну кількість до стрибка цін у 2008 році, коли попит знизиться приблизно на 3 мб/день.

Запаси ОЕСР (мб)

Автор з даних МЕА.

Таким чином, цього року існує потенціал для зростання цін до тризначних цифр, якщо китайський попит виявиться високим, а експорт російської нафти скоротиться, як очікує МЕА. Або вони можуть відмовитися, якщо жоден із них не підтвердиться. Я помірно впевнений, що російський експорт не впаде, як прогнозувалося, але китайський попит цілком може бути вищим, ніж прогнозує МЕА, компенсуючи це. Зрештою, питання зводитиметься до того, чи збільшить ОПЕК+ квоти, якщо ринок посилить чи дозволить цінам піднятися, але тиск на ринок не виглядає серйозним. Прошу читачів запам’ятати це — якщо я доведу свою рацію.