La nueva matemática de Uber: aumentar los precios y reducir el pago de los conductores

Uber ha sido un símbolo de las políticas de tasa de interés cero (ZIRP) de EE. UU. durante la última década, estimulando niveles sin precedentes de inversión de capital público y privado en empresas que persiguen la dominación global: al diablo con las ganancias. Entre sus rondas de financiación de capital de riesgo y la salida a bolsa, Uber recaudó 32.000 millones de dólares antes y durante el reinado del director ejecutivo Dara Khosrowshahi, alimentando la dudosa distinción de recaudar y perder más dinero que cualquier startup en la historia.

Hasta este año, la compañía estaba tomando una decisión perfectamente lógica para desplegar su abundante capital para impulsar el crecimiento sobre las ganancias, reflejando las prioridades de los inversores en la era del dinero barato. De hecho, Dara (como suele llamarse familiarmente) perdió más dinero durante sus primeros cuatro años como CEO que el fundador/CEO Travis Kalanick durante los primeros seis años de la empresa.

Pero los tiempos (y las tasas de interés) han cambiado, lo que llevó a Dara a adoptar ahora las nuevas matemáticas que describió en un podcast reciente:

"Se trata de matemáticas y las matemáticas siempre ganan. Y las matemáticas para que una empresa alcance el punto de equilibrio del flujo de efectivo es que debe aumentar sus ingresos más rápido que sus gastos".

Para Uber, que ya se deshizo de una serie de negocios auxiliares que perdieron dinero, esto se traduce en un aumento de los precios y una reducción de los salarios de los conductores, con mucho, los dos principales impulsores del desempeño financiero de la empresa. Así que profundicemos en algunos datos y cifras clave para ver cómo ha funcionado la nueva matemática de Uber, utilizando datos de terceros para observar las operaciones de transporte compartido de la compañía en EE. UU., la unidad de negocios más grande de la compañía.

Uber comenzó a aumentar los precios de los viajes compartidos en EE. UU. en un porcentaje de dos dígitos en 2018 mientras la compañía se preparaba para su oferta pública inicial de 2019, y ha continuado subiendo los precios desde entonces. Según los datos proporcionados al autor por Second Measure, la tarifa promedio por viaje de Uber en EE. UU. aumentó un 30 % desde principios de 2018 hasta el tercer trimestre de 2019, y luego, según datos de YipitData, otro 41 % entre el tercer trimestre de 2019 y el tercer trimestre de 2022. – por un total del 83% en todo el período de 45 meses. Esto equivale a un aumento anual de precios del 17,5% anual, superando considerablemente la ganancia del IPC del 4,5% anual durante el mismo período.

Si bien la escalada de precios de Uber logró aumentar sus ingresos por movilidad (la demanda de viajes compartidos es inelástica, al menos en los niveles de precios históricos), también deprimió el crecimiento de la demanda de los consumidores. Según los datos de seguimiento de YipitData, los viajes compartidos de Uber en EE. UU. en el tercer trimestre de 2022 disminuyeron un 29 % desde los niveles previos a la pandemia en el tercer trimestre de 2019, compensados por el aumento de precios del 41 % durante el mismo período. En esencia, Uber ha compensado la disminución de la demanda de transporte compartido (medida por el número de viajes) a cambio de mayores ingresos y rentabilidad.

Tuve que confiar en estimaciones de fuentes independientes para este análisis, porque Uber nunca ha revelado datos sobre sus precios al consumidor, pago de conductores o tendencias de demanda de viajes para sus operaciones de transporte compartido en EE. UU. (o en cualquier otro país). Más sobre este punto más adelante.

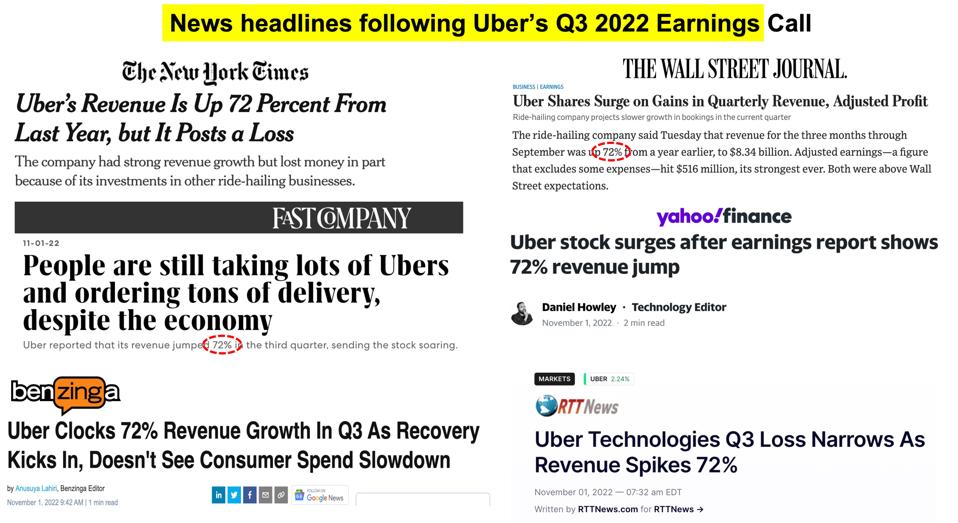

Al alejarse ahora para examinar los resultados financieros globales de Uber, en su llamada de ganancias del tercer trimestre de 2022, Dara alardeó que "el negocio principal de Uber es más fuerte que nunca", ejemplificado por la tasa de crecimiento de ingresos interanual del 72% de la compañía. La prensa empresarial destacó ampliamente esta impresionante cifra en sus titulares y notas de historia.

Uber

Historias de noticias curadas por el autor

Pero la tasa de crecimiento de ingresos informada de Uber se infló significativamente por un cambio material en su contabilidad de ingresos de Movilidad y Entrega, así como por una adquisición en su división de Carga, los cuales fueron convenientemente enterrados en una nota al pie del informe de ganancias pero pasados por alto en el comentario de Dara y la prensa generalizada. cobertura. Después de ajustar adecuadamente estas anomalías, el crecimiento interanual real del negocio principal (movilidad y entrega) del tercer trimestre de 2022 de Uber fue solo del 26,5 %, y gran parte de eso se debió a los aumentos en la tasa de aceptación (el diferencial entre los precios y el pago del conductor), no al crecimiento subyacente en la demanda de los consumidores. o mejoras en la productividad.

Estos ajustes profundos pueden parecer TMI, pero son importantes, porque en el futuro, Uber no podrá lograr nada cercano a sus impresionantes, pero engañosas, tasas de crecimiento reportadas en el tercer trimestre de 2022, por tres razones.

La mayor parte del crecimiento de los ingresos informado de Uber fue impulsado por eventos únicos, no por mejoras sostenibles en las operaciones comerciales. Los cambios contables oscurecidos eventualmente, en realidad, rápidamente, serán reconocidos por los inversores inteligentes. Por ejemplo, mientras que Uber disfrutó de un alza del 12 % en el precio de sus acciones el día de la publicación de sus ganancias previas a la comercialización del tercer trimestre, sus acciones cayeron un 17 % durante los dos meses siguientes. Las tasas futuras de crecimiento de los ingresos de Uber estarán vinculadas a la recuperación posterior a la pandemia. demanda, no los niveles pandémicos profundamente deprimidos que han impulsado las recientes ganancias de ingresos interanuales. Por ejemplo, ajustados por los cambios contables, los ingresos globales de Movilidad y Entrega YTD del tercer trimestre de 2022 de Uber solo han crecido un 17,5 % y un 6,5 % respectivamente, en comparación con las cifras respectivas del 47,7 % y el 26,9 % para el primer y tercer trimestre de 2022 sobre una base interanual. Existen límites a la capacidad de Uber para continuar logrando un crecimiento de los ingresos mediante el aumento de los precios, particularmente al entrar en un período de incertidumbre macroeconómica. En el contexto histórico, el crecimiento de las reservas y los viajes de movilidad de Uber en EE. UU. disminuyó notablemente en 2018-2019, cuando Uber comenzó a aumentar agresivamente los precios de los viajes compartidos.

Después de ajustar los cambios contables, las tasas de crecimiento del negocio principal de Uber (Movilidad + Entrega) YTD 2022 vs. 2021 fueron:

Reservas: 24,7% Ingresos: 37,7%

Solo hay tres formas en que Uber puede disfrutar de un crecimiento de los ingresos significativamente mayor que el crecimiento de las reservas en su negocio principal:

Mejorar la productividad (por ejemplo, pedidos de entrega por lotes u operaciones de transporte colectivo), para que Uber (y quizás los conductores) puedan disfrutar de más ingresos por viaje. Generar fuentes adicionales de ingresos de actividades fuera de las reservas de la plataforma central, por ejemplo, publicidad en la plataforma de Uber. pasajeros tarifas más altas que Uber retiene desproporcionadamente y/o reduciendo la compensación del conductor/mensajero por viaje

Para empezar, permítanme hacer una advertencia frustrante. Uber nunca ha revelado datos suficientes para permitir una evaluación completamente fundamentada de su desempeño operativo y financiero. Así que lo que sigue es mi hipótesis de mejores esfuerzos.

1. Productividad mejorada

A lo largo de los años, Dara ha hecho repetidas referencias vagas a "eficiencias operativas mejoradas" y "mejoras algorítmicas" sin aclarar qué palancas han permitido mejorar el rendimiento. Sospecho que las mejoras de productividad reales de Uber han sido mínimas. En los viajes compartidos, el potenciador de productividad más obvio es el viaje compartido compartido. Con su cuota de mercado dominante, Uber se encuentra en una posición ventajosa para ser un creador de mercado líder en viajes compartidos. Pero, de hecho, Uber nunca ha podido crear un servicio compartido que atraiga ampliamente a los pasajeros o conductores. Entonces, si bien Uber no desglosa sus números de demanda, no hay razón para creer que los viajes compartidos han sido un importante impulsor de mayores ingresos y tarifas para Uber.

En el lado de la entrega, el potenciador de productividad más obvio son los pedidos por lotes. Pero esta táctica agrega complejidad logística y degrada la calidad de los alimentos y la satisfacción del cliente. Por lo tanto, soy escéptico de que el procesamiento por lotes de pedidos haya mejorado materialmente la economía de Uber Eats en los últimos tiempos. Uber ciertamente puede cuestionar esta hipótesis al compartir datos de tendencias sobre su valor bruto de mercancía (GMV) por viaje o sus pedidos por conductor por hora. Daría la bienvenida a que se demuestre que mi suposición es incorrecta

Otro posible potenciador de los ingresos es aumentar el uso y/o el GMV de entrega y la frecuencia de los pedidos de los clientes inscritos en el programa de fidelización Uber One. Pero el impacto de este programa en la economía de Uber no está claro. Uber va a la zaga de DoorDash en la penetración de su programa de fidelización, y ninguna de las dos compañías ha revelado hasta qué punto sus programas de fidelización generan ingresos netos y mejoras en las ganancias después de tener en cuenta las tarifas con descuento y las tarifas de entrega.

2. Impulsores de ingresos adicionales

La publicidad es un cambio de juego potencial. Por ejemplo, algunos informes sugieren que el negocio de comercio electrónico global de Amazon no sería rentable si no fuera por los ingresos adicionales sustanciales obtenidos de la publicidad comercial (¡actualmente genera ingresos de $ 40 mil millones por año!) . Uber ya ha estado aceptando anuncios en su plataforma Eats durante un par de años, y recientemente agregó banners publicitarios a su aplicación de transporte compartido. Pero estos programas publicitarios aún tienen que alcanzar la escala para dar cuenta de la reciente diferencia considerable entre las tasas de crecimiento de los ingresos y las reservas de Uber. Quizás los anuncios se conviertan en un importante generador de ingresos en el futuro, pero todavía no.

3. Aumentar las tarifas de los pasajeros de transporte compartido y las tarifas de entrega y/o reducir el pago de los conductores

Estas son las acciones que, sin duda, están impulsando las recientes mejoras en el desempeño financiero de Uber y las manifestaciones más claras de la "nueva matemática" de Dara para aumentar los ingresos (tarifas de pasajeros) más rápido que los gastos (pago del conductor). Los datos incompletos que Uber revela confirman que la compañía ha estado aumentando sus tasas de aceptación en los últimos años. Como ya se señaló, las tarifas de pasajeros han tenido una tendencia significativamente más alta durante los últimos cinco años. Si bien los datos de compensación del conductor son más difíciles de obtener, el cambio reciente de Uber a los "precios iniciales" ha desvinculado efectivamente los precios al consumidor y el pago del conductor del tiempo y la distancia reales del viaje, lo que brinda a la empresa cobertura para aumentar la diferencia entre los precios al consumidor y el pago del conductor.

Y en este sentido, Uber disfruta de una gran ventaja competitiva: más datos sobre el comportamiento del consumidor y del conductor a escala global que cualquier otro proveedor de movilidad o entrega. Armado con tal conocimiento del mercado, Uber está en una posición ideal para practicar lo que los economistas llaman discriminación de precios de primer orden, es decir, cobrar precios a cada cliente en función de su disposición a pagar conocida y establecer el pago de cada conductor en función de su disposición conocida a servir. El potencial alcista resultante de tal discriminación de precios es enorme, y la oportunidad (datos masivos + algoritmos de IA + políticas de precios iniciales) y la necesidad (creciente presión de los inversores por la rentabilidad a corto plazo) para explotarlo es urgente.

Uber históricamente ha negado (sin evidencia, por supuesto) que de alguna manera establezcan precios o paguen en función de las características individuales de los pasajeros o conductores. Sin embargo, sus tácticas recientes promueven de facto una carrera a la baja en el pago de los conductores al operar un proceso de licitación en su aplicación de conducción donde los conductores de la competencia tienen literalmente segundos para aceptar ofertas de bajo salario (generalmente después de la oferta inicial de bajo salario de Uber a un determinado el controlador fue rechazado). La evidencia anecdótica también sugiere que Uber puede estar usando tácticas similares para establecer y revisar las tarifas de los pasajeros, reduciéndolas solo después de que un pasajero rechaza su oferta inicial de precio más alto.

Para ser claros, no hay nada ilegal en la fijación de precios discriminatorios, siempre que no se base en el género, la raza o el origen étnico del cliente. Y es perfectamente comprensible que Uber considere tales tácticas, dada la enorme presión bajo la que se encuentra Dara para finalmente alcanzar su búsqueda de rentabilidad de Sísifo. Después de todo, a pesar de los posibles riesgos para la reputación, es difícil ignorar lo que puede ser el mejor generador de ganancias de Uber y posiblemente la única fuente verdadera de ventaja competitiva. Y también es comprensible por qué Uber sería reacio a hablar sobre lo que probablemente se vería como tácticas de pago y precios profundamente impopulares.

No obstante, la situación actual plantea algunas cuestiones preocupantes. Travis Kalanick lanzó Uber hace más de una década con la promesa de que Uber haría "el transporte tan confiable como el agua corriente, en todas partes, para todos". Su sucesor, Dara Khosrowshahi, modificó la misión de la compañía para convertirse en "el sistema operativo para su vida cotidiana". y “una empresa de tecnología que conecta los mundos físico y digital para ayudar a que el movimiento suceda con solo tocar un botón”.

Pero lo que obtuvimos en cambio es una empresa que ha decepcionado a los inversionistas y ha creado un mercado donde los pasajeros y los conductores no saben qué precio o qué pagar esperar de un viaje a otro, mientras que los comerciantes enfrentan tarifas elevadas, la pérdida de relaciones con los clientes y, con frecuencia, irregularidades. servicio para los bienes entregados (la puntuación de satisfacción del consumidor NPS de Uber Eats es 11 de 100). Y recientemente, los pasajeros y los conductores parecen haberse visto cada vez más atraídos por un juego de precios algorítmicos en el que Uber apila las cartas a favor de la casa.

Estas dinámicas están cuidadosamente ocultas detrás del velo de secreto de Uber sobre su desempeño operativo y financiero real. Dadas sus divulgaciones cuidadosamente seleccionadas y limitadas, los inversores, los analistas de negocios y la prensa saben sorprendentemente poco incluso sobre las medidas más básicas del desempeño de Uber, que incluyen:

¿Cuántos viajes compartidos en EE. UU. brindó Uber este trimestre? ¿Cuál fue el precio promedio y el pago del conductor por viaje? ¿Cuál es la distribución de las tasas de toma de viajes compartidos? ¿Cuál es el promedio y la distribución de los tiempos de espera reales de los pasajeros… y preguntas similares para las operaciones de entrega de Uber?

Uber no es la única empresa que ha sido extremadamente tacaña al informar datos operativos significativos. Pero su naturaleza reservada es particularmente angustiosa por dos razones:

Uber cumple un papel fundamental en la provisión de movilidad para decenas de millones de consumidores. Otras entidades con una función similar (los sistemas de transporte público y las aerolíneas, por ejemplo) informan periódicamente datos detallados sobre sus niveles de tarifas, pago de empleados, puntualidad y otras métricas de rendimiento operativo que son de interés público. Dara acentúa regularmente su optimismo sobrenatural: ¡maldita sea, es bueno para hablar alegremente! — con hechos comerciales indefinidos o sin respaldo en entrevistas y sesiones informativas con analistas. Por ejemplo, nuestros “conductores ahora ganan $39 por hora”. o “¡la demanda de pasajeros ha vuelto!”. Y, sin embargo, cada vez que los analistas citan datos independientes que sugieren un desempeño menos sólido de Uber (por ejemplo, YipitData, Gridwise), la respuesta predecible de la empresa es "su análisis se basó en datos incompletos e inexactos".

Si se le debe dar crédito a Uber por cumplir su gran promesa de convertirse en el futuro transformador de la movilidad urbana, los inversionistas, consumidores y conductores merecen saber mucho más sobre los costos reales de ser llevados a dar un paseo.